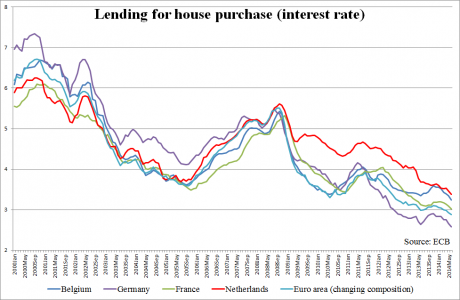

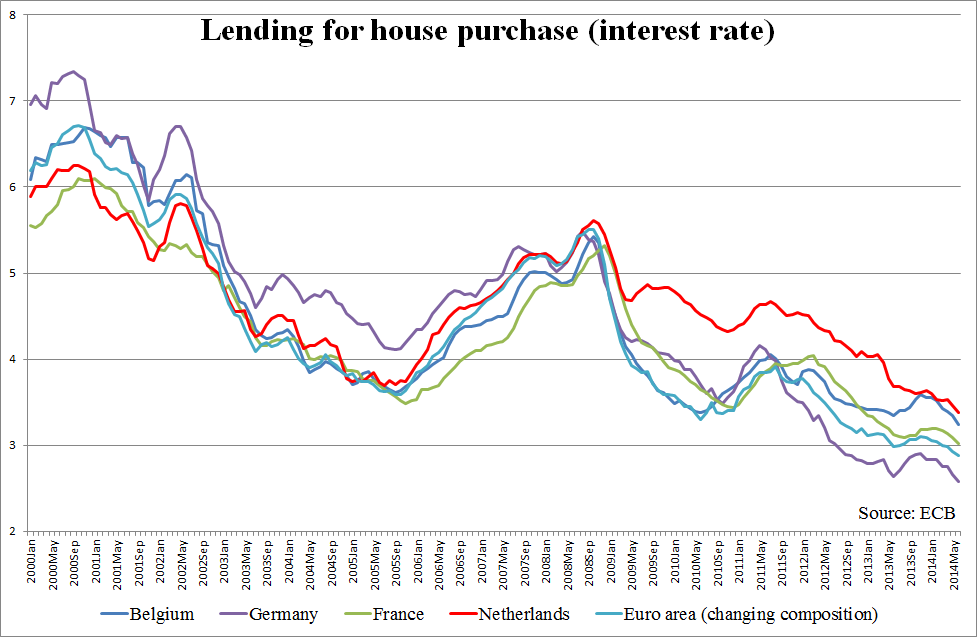

COLUMN - Het schiet nog niet echt op met de concurrentie op de Nederlandse hypotheekmarkt. De Rabobank, ABN Amro en ING hebben samen zo’n tachtig procent van de markt in handen en lijken een ijzeren greep op de markt te hebben. De hypotheekrente gaat steeds verder omlaag, maar ligt nog een stuk boven de hypotheekrente in de rest van Europa (zie ook bijgaand plaatje), en een heel stuk boven de ECB-beleidsrente van bijna nul procent.

Ook als je wat dieper ingaat op de kosten van financiering voor die hypotheken, zoals ik met UvA-hoogleraar Maarten Pieter Schinkel deed, blijkt dat de marge op hypotheken in Nederland hoog blijft, en de laatste maanden verder oploopt.

Tegelijkertijd vraag je je dan af waar de nieuwe toetreders blijven. Een jaar geleden stonden de kranten nog bol van Duitse hypotheekaanbieders die met honderden miljarden euro’s de Nederlandse markt zouden betreden. Maar dit bleek niet meer dan een prematuur plan van een makelaarskantoor in Deventer, de honderden miljarden zijn er nooit gekomen. Maar waarom treden buitenlandse hyptheekaanbieders niet tot de Nederlandse markt toe?

Uit interviews die KPMG hield onder buitenlandse banken in opdracht van de Autoriteit Consument en Markt (ACM: de opvolger van de NMa), blijkt dat buitenlandse banken niet toetreden vanwege gepercipieerde risico’s en omdat DNB toetreding lastig maakt. Allereerst de risico’s: die hebben met name te maken met hoge hypotheekleningen ten opzichte van de onderliggende waarde. In Nederland ligt die loan-to-value rond de 100 procent voor iemand die voor het eerst een huis koopt, tegenover een Europees gemiddelde van 80 procent. Vaak staan hier garanties tegenover, zoals bijvoorbeeld levensverzekeringen of een garantie van de NHG, maar voor een buitenlandse bank zal het moeilijk zijn zo’n hoge loan-to-value te verantwoorden naar de kapitaalverstrekkers.

{kind=link}