Wat nou, ‘nog nooit zo betaalbaar’?

Als je de betaalbaarheidsplaatjes moet geloven, is dit hét moment om een huis te kopen. Afgezien van het feit dat veel van die berekeningen niet letten op de kosten van aflossing en dus met een korreltje zout genomen moeten worden, knagen ze. Wie gelooft immers dat jongeren vandaag inderdaad een groter huis kunnen kopen dan twintig jaar geleden? De cijfers ter onderbouwing van die twijfel lijken alleen nooit te worden gepubliceerd.

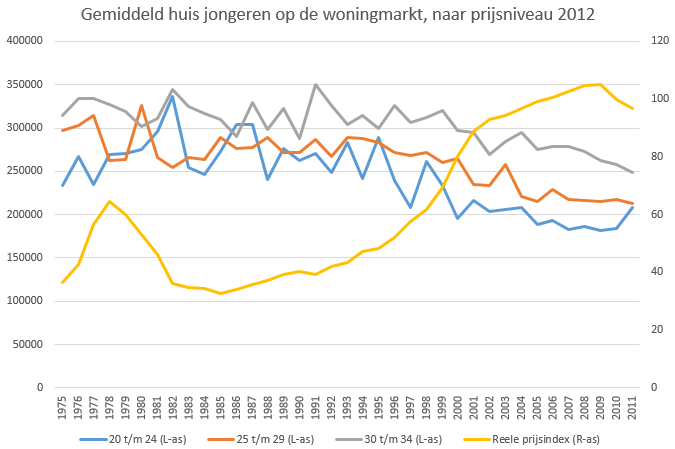

Tijd dus om mijn kopietje van de WoON2012 database weer eens af te stoffen en zelf op onderzoek uit te gaan. De vraag die ik mezelf stelde is: ‘Wat was in 2012 de waarde van de woning van mensen die deze op een bepaalde leeftijd kochten – verdeeld naar het jaar waarin zij die aanschaf deden’.

Het resultaat is schokkend – wie in 1995 tussen de 20 en 25 jaar was en een huis kocht, verwachtte in 2012 deze te kunnen verkopen voor 299 duizend euro. Wie op dezelfde leeftijd in 2010 een woning kocht verwachtte daarmee bij een eventuele verkoop in 2012 ‘slechts’ een kleine 184 duizend euro te incasseren. Anders gezegd; als de 24 jarige in 2010 het – vijftien jaar ouder geworden – huis wilde kopen van een inmiddels 39 jarige verkoper, kwam hij 115 duizend euro tekort, of 38 procent van het totaalbedrag!