Als je de betaalbaarheidsplaatjes moet geloven, is dit hét moment om een huis te kopen. Afgezien van het feit dat veel van die berekeningen niet letten op de kosten van aflossing en dus met een korreltje zout genomen moeten worden, knagen ze. Wie gelooft immers dat jongeren vandaag inderdaad een groter huis kunnen kopen dan twintig jaar geleden? De cijfers ter onderbouwing van die twijfel lijken alleen nooit te worden gepubliceerd.

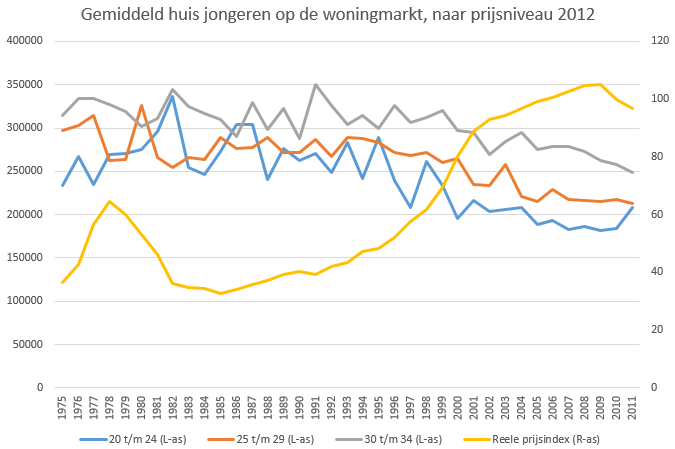

Tijd dus om mijn kopietje van de WoON2012 database weer eens af te stoffen en zelf op onderzoek uit te gaan. De vraag die ik mezelf stelde is: ‘Wat was in 2012 de waarde van de woning van mensen die deze op een bepaalde leeftijd kochten – verdeeld naar het jaar waarin zij die aanschaf deden’.

Het resultaat is schokkend – wie in 1995 tussen de 20 en 25 jaar was en een huis kocht, verwachtte in 2012 deze te kunnen verkopen voor 299 duizend euro. Wie op dezelfde leeftijd in 2010 een woning kocht verwachtte daarmee bij een eventuele verkoop in 2012 ‘slechts’ een kleine 184 duizend euro te incasseren. Anders gezegd; als de 24 jarige in 2010 het – vijftien jaar ouder geworden – huis wilde kopen van een inmiddels 39 jarige verkoper, kwam hij 115 duizend euro tekort, of 38 procent van het totaalbedrag!

Natuurlijk – dit is een uitschieter, maar het beeld is duidelijk. Na 1991 konden jongeren een steeds kleinere woning bemachtigen. Met als gevolg dat een 33-jarige in 2011 hetzelfde huis binnen bereik zag komen dat zijn oom in 1984 al op 23-jarige leeftijd kon kopen. Tussen 1991 en 2011 gingen de drie leeftijdsgroepen uit de grafiek er tussen de 23 en 29 procent op achteruit.

Een kleine disclaimer is wel op zijn plaats. Ik heb geen gebruik gemaakt van wegingsfactoren uit de WoON database, maar verwacht ook niet dat dat grote verschillen op zou leveren. Wat onderdeel van aanvullend onderzoek zou kunnen zijn, is of kopers die tien jaar geleden in een klein huis startten eerder geneigd waren door te stromen. In dat geval zouden dus vooral mensen die een grote woning kochten lang blijven wonen, wat vooral oudere cijfers hoger uit laat vallen. Ik geloof echter niet dat het beeld heel erg zou veranderen als daarvoor gecorrigeerd zou kunnen worden.

Reacties (5)

Een vriendin van me heeft hetzelfde beroep als ik en ongeveer hetzelfde inkomen. Toch is haar huis bijna twee keer zo groot als het mijne ( de woningprijzen in onze buurten zijn vergelijkbaar ). Ze is 12 jaar ouder dan ik, zij kocht haar huis in de jaren 80, ik eind jaren negentig. Komt mooi overeen met het grafiekje :-) Nou ja, mooi…

Ruim 3 ton moet een rijtjeshuisje van krap 120 m2 doen hier in omgeving Den Haag. We hebben het dan over een woning die 30 jaar geleden te betalen was voor een postbode. In 2015 komt een postbode niet meer in aanmerking voor een huis maar moet je tweemaal modaal verdienen voor datzelfde rijtjeshuis.

Er is nog steeds iets grondig mis met de huizenmarkt.

Een (te) kleine woning kopen met het idee dat met een goede winst te kunnen verkopen om dan door te stromen naar een (wat) grotere woning en eventueel dat proces te herhalen, de zogenaamde “starterswoning” en het huizen kopen voor de winst en niet zozeer om in te wonen is wel degelijk iets van de laatste jaren.

Vroeger begon men in een huurwoning, spaarde / maakte carrière en kocht dan eventueel een huis. Nu steekt men zich in de schulden voor een hokje van 40m2 en gaat klagen dat ze het niet met winst verkocht krijgen.

Punt is wel dat die weg grotendeels is afgesloten: voor een betaalbare huurwoning kom je als tweeverdienend starterstel bv niet in aanmerking. (Ironisch genoeg kom je voor een commerciele verhuur vaak ook niet in aanmerking wegens de meest uitzinnige inkomenseisen.)

En eigenlijk is dat wat jij zegt nog steeds niet veranderd: mensen willen best een tijd minder luxe wonen om daarna naar wat groters te gaan. Helaas is de financiele markt daartussen gaan zitten waardoor die optie er simpelweg niet is. Soms is kopen ongeveer de enige manier om uberhaupt woonruimte te vinden. (Gebrek aan winst, daar hoor ik geen jongeren in de net-voorbij-starters over klagen. Totaal gebrek aan verkoopbaarheid en flink verlies wel, en dat lijkt me eigenlijk ook wel begrijpelijk want dat is ook zuur. Dat heeft niks met verwendheid te maken.)

Huis kopen is en blijft altijd een risico, altijd gezeur van de bewoners. Dan koop je toch een woonboot, of je gaat in een stacaravan wonen. Vooral de eenpersoonshuishoudens, want ja, je hebt een baan en koopt een huis, en blijft lekker in je eentje wonen, want ja, partners wat zijn dat , je wilt immers je onafhankelijkheid bewaren. Walgelijk.