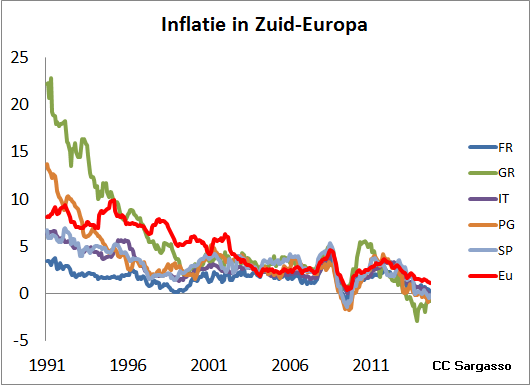

Angst voor een deflatiespiraal neemt toe

, door

Aldus Peter de Waard in de Volkskrant:

Belangrijkste oorzaak van de prijsdalingen is de lagere olieprijs. In januari werd de deflatie daarom nog gerelativeerd. Een deel van de economen had het liever over ‘negatieve inflatie’ of ‘goede deflatie’, omdat mensen door de lagere energie- en brandstofprijzen meer in hun portemonnee zouden overhouden. Ook zouden bedrijven de kosten hierdoor omlaag kunnen brengen.

Momenteel lijken veel huishoudens de deflatie juist aan te grijpen om aankopen uit te stellen. Hierdoor dreigt een deflatiespiraal te ontstaan. De Europese Centrale Bank probeert die dreiging via een ambitieus opkoopprogramma van staatsobligaties tegen te gaan.

{kind=link}