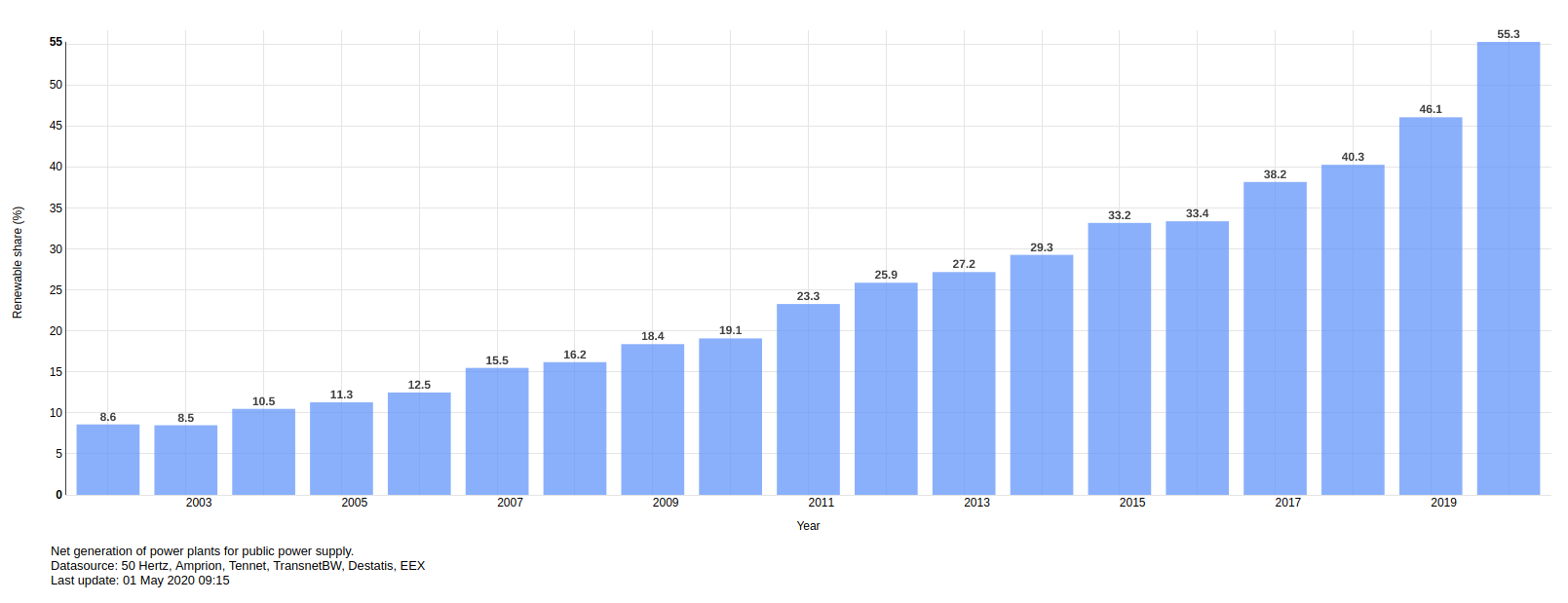

Daar opgewekt

ANALYSE - In 2014 schreef ik een stuk over de wereldwijde slag om de onderkant van de energiemarkt. Een slag die nog steeds gestreden wordt tussen de leveranciers van fossiele energie en de leveranciers van duurzame energie. In de tussenliggende jaren is er veel gebeurd en heeft de prijsdaling van windenergie, zonne-energie en energie-opslag wereldwijd doorgezet.

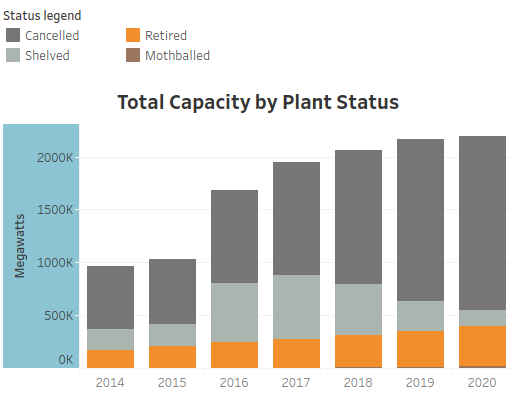

Ontwikkeling kolencentrales wereldwijd

De pijplijn aan kolencentrales krimpt wereldwijd en de productie van kolenstroom is sinds 2014 stabiel, ook al groeit het wereldwijde vermogen aan kolencentrales nog steeds. Dat betekent dat per kolencentrale minder stroom wordt geproduceerd, waardoor de gemiddelde capaciteitsfactor daalt en er dus ook minder geld wordt verdiend met kolencentrales.

Het totaal vermogen aan kolencentrales dat is aangekondigd, waar vergunning voor is aangevraagd of verleend en dat in aanbouw is sinds 2014 fors gedaald. De druk op investeerders (banken, pensioenfondsen, vermogensbeheerders) en verzekeraars om zich terug te trekken uit de financiering van kolencentrales groeit ook nog steeds.

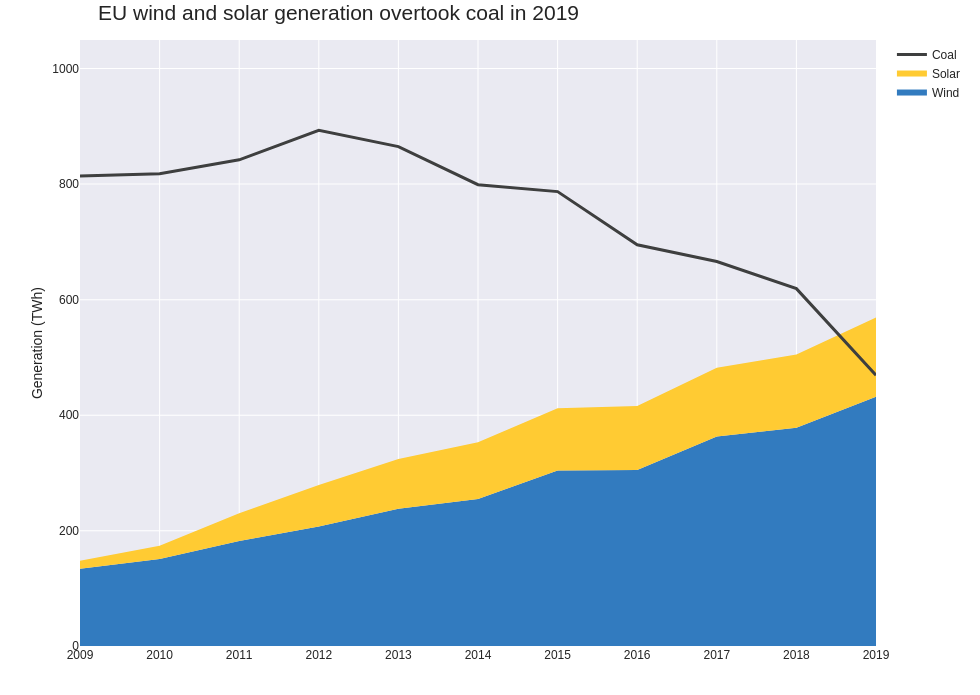

Tegenover de krimp in kolenvermogen in aanbouw staat een stijging in het vermogen dat gecancelled is en gesloten. Het schiet nog niet echt op met sluitingen, maar het feit dat het vermogen van afgeblazen kolencentrales sinds 2014 stijgt is een mooie eerste stap. Een paar jaar geleden was de verwachting dat met name Zuid- en Zuidoost-Azië nog een forse groei zouden doormaken. Inmiddels hebben de regeringen van Bangladesh, de Filipijnen, Vietnam en Indonesië plannen aangekondigd om 62 GW aan geplande kolencentrales te schrappen. Daarmee daalt de pijplijn aan kolenvermogen met 80% sinds 2015, aldus Global Energy Monitor in Boom & Bust 2021. Ook Carbon Brief schetste halverwege 2020 geen rooskleurig beeld voor de kolensector. Uit een analyse van Ember blijkt dat de neergang van kolenstroom in de landen van de G20 in 2020 door heeft gezet, terwijl wind- en zonne-energie sterk groeien.