Het is een veel gebruikt argument: waarom zouden we ons druk maken over de Nederlandse broeikasgasemissies als India en China aan de lopende band kolencentrales blijven bouwen, is het niet in eigen land dan wel in het buitenland? De werkelijkheid is dat de groei in de kolensector wereldwijd stagneert. De groei in capaciteit neemt af en in belangrijke groeimarkten, zoals China en India hebben kolencentrales te maken met onderproductie. Ook groeit wereldwijd het aantal beleggers, bankiers, verzekeraars en ingenieurs die weigert zaken te doen met bedrijven in de kolensector.

Sluiting kolencentrales

De sluiting van kolencentrales wordt aangevoerd door de VS, ondanks de verkiezingsbeloftes van Donald Trump. Sinds 2010 zijn 289 kolencentrales gesloten, waarvan 50 onder het bewind van president Trump. Inmiddels zijn de kleine kolencentrales in de VS op en wordt ook de sluiting van grote kolencentrales aangekondigd. Grote kolencentrales die ook nog eens in echte kolenstaten als Arizona, Pennsylvania en Kentucky.

De kolencentrales worden vervangen door een combinatie van gascentrales en hernieuwbare energie, waarbij deze laatste aan belang wint. Eerder deze week vroeg het Amerikaanse kolenmijnbouwbedrijf Murray Energy faillissement aan. Pikant hieraan is dat het bedrijf een van de grote sponsors van Trump was, de uitgevoerde wensenlijst m.b.t. het ontmantelen van milieuregelgeving heeft het bedrijf niet kunnen redden. Daarmee hebben alle 4 de grote Amerikaanse kolenmijnbouwbedrijven de afgelopen 3 jaar faillissement aangevraagd. Peabody Energy als eerste in 2016 waarna het 2017 een doorstart maakte. Arch Coal ook in 2016 waarna het bedrijf nog hetzelfde jaar een doorstart maakte. Cloud Peak Energy vroeg in mei van dit jaar faillissement aan.

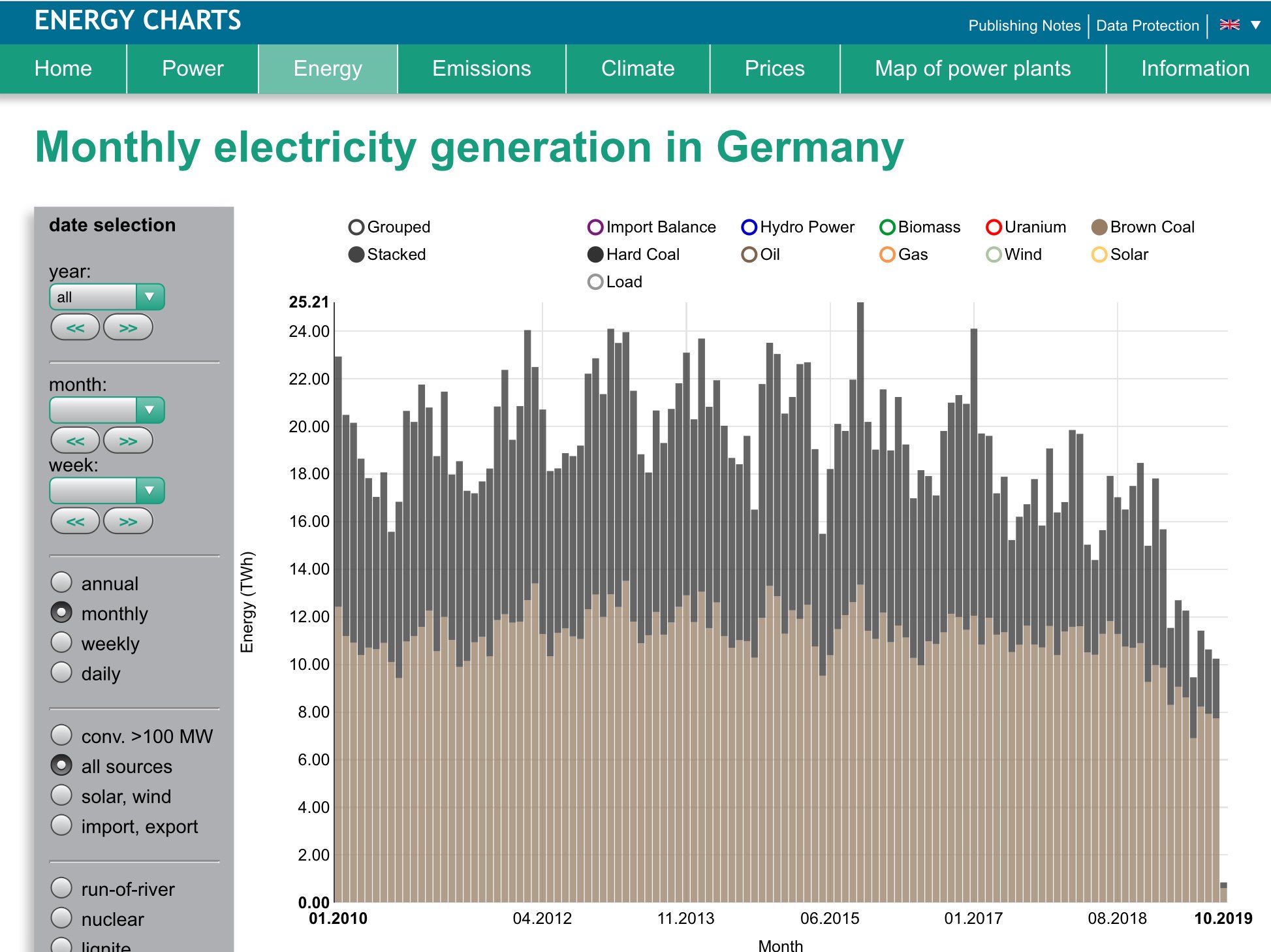

In China draaien kolencentrales nog steeds onder hun geplande capaciteit, hierdoor draaide bijna 50% van de centrales in 2018 verlies. Ook in de EU zijn de vooruitzichten voor kolencentrales niet gunstig. Volgens een recent rapport van Carbon Tracker draait 79% van de Europese kolencentrales met verlies. Door de niet aflatende concurrentie van steeds goedkopere wind- en zonne-energie en gas zullen de verliezen de komende jaren verder oplopen. Carbon Tracker voorziet dat kolencentrales uiterlijk in 2030 uit de markt gedrukt zullen zijn. In 2019 is de elektriciteitsproductie van steenkoolcentrales met 39% gedaald t.o.v. 2018, wat resulteert in zeer lage capaciteitsgraden, terwijl de bruinkoolproductie met 20% is gedaald. RWE loopt volgens Carbon Tracker de grootste risico’s op verliezen, gevolgd door het Tsjechische EPH (dat een aantal jaar geleden de kolenactiviteiten van Vattenfall in Duitsland overnam). De problemen voor de Europese kolensector zijn het zichtbaarst in het Verenigd Koninkrijk, waar kolencentrales de afgelopen jaren in rap tempo sluiten of overschakelen op biomassa (waarbij je je vraagtekens kunt stellen bij het milieueffect van een dergelijke omschakeling, wat veel groene politieke partijen ook al jaren doen). In Duitsland daalt de productie van elektriciteit door kolencentrales rustig verder, ondanks de uitfasering van kerncentrales. Zowel steenkoolcentrales als bruinkoolcentrales hebben last van de gestegen CO2 prijs en van de groei van wind- en zonne-energie. De trend is onderhand wel terug te zien in onderstaande tijdreeks.

Krimpende pijplijn aan kolenprojecten

15 landen zijn goed voor 90% van de nieuw geplande capaciteit aan kolencentrales. In 2019 is tot augustus zo’n 12,7 GW aan nieuwe kolencentrales aangekondigd. Dat is slechts 3 GW meer dan de hoeveelheid die dit jaar gesloten is (beide stand 13 augustus 2019). Dat betekent dat de wereldwijde kolencapaciteit binnenkort gaat dalen, want van de aangekondigde kolencentrales wordt sinds 2010 slechts een derde gerealiseerd. Het enige lichtpuntje voor de kolensector lijkt China, waar na een tijdelijk bouwverbod de werkzaamheden bij verschillende kolencentrales in aanbouw weer begonnen lijken. Vraag is of die groei stand houdt als China werkelijk doorzet met zijn klimaatplannen en de CO2 emissiehandel.

Weerstand investeerders, banken, verzekeraars en werknemers

Een andere uitdaging voor de kolensector is het groeiende aantal investeerders dat z’n handen van de sector aftrekt. Een probleem waar ook het Indiase Adani tegenaan loopt bij de ontwikkeling van een nieuwe kolenmijn in Australië. Verzekeraar Axis heeft recent aangegeven de mijn en de spoorlijn er naar toe niet te willen verzekeren. Een extra complicatie wordt gevormd doordat ingenieursbureaus zich afkeren van de kolensector, onder druk van werknemers en activisten. Ruim 1.300 Australische ingenieurs en 112 ingenieursbureaus hebben een verklaring ondertekend, waarmee ze klimaatverandering en verlies van biodiversiteit tot de belangrijkste thema’s van deze tijd. Onderdeel van de verklaring is dat de ingenieursbureaus:

Evaluate all new projects against the environmental necessity to mitigate climate breakdown, and encourage our clients to adopt this approach.

Daarmee ligt het stoppen van leveren van diensten aan de kolensector voor de hand. Twee ingenieursbureaus, Aurecon en Cardno, hebben inmiddels ook aangekondigd de banden met het mijnbouwproject van Adani te verbreken. Reden voor de mijnbouwlobby om te dreigen de bedrijven op de zwarte lijst te zetten voor andere projecten. Daarbij vergeten de mijnbouwbedrijven dat ingenieursbureaus een belangrijke reden hebben om te luisteren naar hun werknemers: ze zijn voor hun omzet en winst volledig afhankelijk van de kennis en kunde van hun werknemers, omdat ze geen andere productiemiddelen bezitten.

De actie van Australische ingenieurs is inmiddels overgeslagen naar het Verenigd Koninkrijk. Waar ruim 100 ingenieursbureaus de verklaring hebben ondertekend, in het VK is deze er in verschillende smaken, voor civil engineers, building services engineers en structural services engineers. Voor zover bekend is deze beweging nog niet overgeslagen naar Nederland, al heeft het Nederlandse Arcadis de verklaring van de civiele ingenieurs in het VK wel ondertekend.

Reacties (15)

“Peabody Energy als eerste in 2016 waarna het 2017 een doorstart maakte. Arch Coal ook in 2016 waarna het bedrijf nog hetzelfde jaar een doorstart maakte.”

Betekent dat niet dat ze dus (gesubsidieerd door hun voormalige schuldenaren, wie waren dat eigenlijk?) feitelijk doorgaan?

“De werkelijkheid is dat de groei in de kolensector wereldwijd stagneert”.

Dat blijkt niet uit de The Low Carbon Economy Index 2019 van PWC.

“While coal consumption remains lower than its 2013 peak, it has risen for the second year in a row. India recorded the most significant rise in coal consumption, increasing its use by 36.3 Mtoe (+8.7% increase) in 2018. This increase is equivalent to the coal consumption of the whole of Central and South America”

https://www.pwc.co.uk/services/sustainability-climate-change/insights/low-carbon-economy-index.html

Ook blijft het merkwaardig dat investeerders en ingenieursbureaus streng in de CO2-leer zijn t.o.v. van kolencentrales, maar niet t.o.v. biomassacentrales met veel hogere CO2- en fijnstofemissies.

https://easac.eu/press-releases/details/easac-s-environmental-experts-call-for-international-action-to-restrict-climate-damaging-forest-bioe/

Bedankt voor dit hoopgevende verhaal.

Het Amerikaanse Energy Information Agency verwacht in haar International Energy Outlook aan dat het mondiale steenkoolverbruik de komende decennia niet noemenswaardig zal stijgen. Voor de lange termijn (vanaf 2040) verwacht men wel een toename.

https://www.eia.gov/outlooks/ieo/pdf/ieo2019.pdf

Het lijkt er dus op de menselijke CO2-uitstoot de komende decennia niet sterk zal toenemen. Daarmee wordt het RCP8.5-scenario waar veel klimaatwetenschappers dagelijks berekeningen maken onrealistisch is.

Moeten dergelijke onrealistische berekeningen dan nog wel gedaan worden? Kan het RCP8.5-scenario niet beter de prullenbak in?

“Door de niet aflatende concurrentie van steeds goedkopere wind- en zonne-energie en gas”

Dat “goedkope” lees je niet af aan de stroomprijzen in hoog gepenetreerde landen met zon en wind van b.v. Denemarken en Duitsland.

Verder valt die concurrentie van zon, wind en gas geweldig mee:

Volgens de PWC-index was de toename in 2018 van de globale energievraag 2,9%. Toename is voor 69% afgedekt met fossiel.

Conclusie: De energietransitie naar koolstofarme energiebronnen op wereldschaal bestaat niet. We zijn zelfs nog niet begonnen, omdat renewables chronisch niet in staat zijn om exponentiele toename van de energievraag tegemoet te treden.

@4: Daar noem je “toevallig” de twee landen die veruit de meeste belasting op stroom heffen (terwijl Duitsland niet eens bij de top 5 EU-landen met de hoogst gepenetreerde zon en wind hoort). Als je die belasting niet meetelt, heeft Denemarken trouwens één van de laagste stroomprijzen van de EU (en het grootste aandeel wind en zon).

@1 ja, geldt voor alle bedrijven die Chapter 11 uitkomen in de VS. Kosten blijven achter bij pensioengerechtigden en de staat. Waarna weer vrolijk verder ondernomen wordt. Op naar het volgende bankroet. Socialiseren van kosten, privatiseren van winsten.

@2 Je hebt gelijk, over het hoofd gezien. Wat betreft toename in India en Indonesië: het zijn wel de laatste strohalmen van een sector waar de groei rap uit begint te lopen.

Wat bij biomassa vooral zo merkwaardig is is dat de partijen die al jaren ageren tegen de grootschalige bijstook in kolencentrales in de publieke opinie nu ineens rekenschap moeten afleggen over keuzes van met name VVD, CDA en in mindere mate PvdA en D66 om bakken subsidie voor biomassa bijstook beschikbaar te stellen.

@3 er ligt toch al lang een nieuwe set scenario’s? Tot een wereldwijde daling van de CO2 uitstoot leiden de problemen in de kolensector vooralsnog niet. Dus dat kolen in de problemen is wil niet zeggen dat het onwaarschijnlijk is dat de menselijke CO2 emissies vooralsnog blijven stijgen.

@4 welke stroomprijs bedoel je? De consumentprijs, waar in Duitsland en Denemarken (net als in Nederland belastingen en heffingen de hoofdmoot uitmaken) of de groothandelstarieven? Als je die laatste bedoelt: waarom wilde Aldel dan een stroomkabeltje naar Duitsland trekken? En waar beweer ik dat er hernieuwbaar de wereldwijde toename aan energiebehoefte weet bij te benen? Stropopjes van De Pooter.

@6:

Jammer dat je niet hebt doorgeklikt naar de IEO 2019 van het EIA. Dat agentschap verwacht nauwelijks nog een toename van de menselijke CO2-uitstoot voor de komende 20 jaar.

Dat zal best, maar waarom wordt dat RCP8.5-scenario dan nog altijd gebruikt?

Misschien omdat het IPCC-rapport waar die nieuwe scenario’s in worden gebruikt er nog niet is? En misschien ook wel omdat de werkelijke emissies nog altijd een stuk dichter bij dat hoogste scenario zitten dan bij het laagste scenario uit die set (RCP2.6)? Als je zo nodig scenario’s zou willen schrappen op basis van werkelijke emissies – waar geen enkele reden voor is, want iedereen die het wil begrijpen snapt heus wel het verschil tussen een voorspelling en een scenario – zou het dus meer voor de hand liggen om aan de onderkant te beginnen.

@8: heb je het verhaal over de kolensector, hierboven wel gelezen?

Daarin wordt duidelijk uitgelegd dat het verbruik van steenkool niet veel meer zal groeien. En heb je de IEO 2019 waar ik naar verwees niet doorgebladerd? Daarin staat te lezen:

Dat heeft grote gevolgen voor de te verwachten CO2-emissies. Die zullen veel lager uitvallen dan het RCP8.5-scenario.

Ik zie discussies op een forum als Sargasso als een zinvolle uitwisseling van inzichten en informatie. Die leiden over het algemeen tot een verdieping van inzicht. Ik hoop dan ook dat de informatie, die ik deel in deze discussie wel gelezen en begrepen wordt.

@7: [ Dat agentschap verwacht nauwelijks nog een toename van de menselijke CO2-uitstoot voor de komende 20 jaar. ]

Het eia “verwacht” helemaal geen donder.

Het projecteert(!) slechts de trends van de afgelopen jaren in een vrijwel rechte lijn tussen 2020 en 2050.

Daarbij wordt het “referentie-scenario” getoond en niet de diverse hoge en lage scenario’s, met hoge en lage energieprijzen en hoge en lage economische groeipercentages.

En in het referentie-scenario groeit het verbruik van alle fossiele energie, m.u.v. kolen.

En groeit dus de uitstoot van CO2 nog steeds met 25% van 35 billion metric tons naar 43 billion metric tons.

Moesten we niet terug naar het niveau van 1990?

Wat RCP8.5 uitstippelt zal mij even een worst wezen, de simpele projecties van eia geven in ieder geval géén positief beeld om lekker achterover te kunnen leunen, integendeel.

“Reference case projections in each edition of the IEO are not predictions of what is most likely to happen, but rather they are modeled projections under various alternative assumptions.”

Wat een geweldig nieuws dat de de groei in de kolensector wereldwijd stagneert en de groei in capaciteit af neemt.

Het zou nog mooier zijn dat dit geweldige nieuws ondersteund zou worden met een kristal heldere grafiek waarin de stagnatie dan wel afname overduidelijk te zien is. Vooral afname van het kolengebruik zelf zou indruk maken.

Het zou dan ook een krachtig argument zijn en de mensen die “ja, maar China dan” roepen, stil krijgen.

Nu dus nog eventjes niet…..

@9

Ik kan niet in de toekomst kijken en jij net zo min. En zelfs het EIA kan dat niet.

Jij vindt dat er een scenario geschrapt moet worden omdat de werkelijke emissies niet volgens dat scenario verlopen, ik wijs je erop dat de emissies nog veel verder bij een ander scenario vandaan blijven. En ook als je alle beleidsdoelstellingen die landen n.a.v. het verdrag van Parijs hebben vastgesteld (de zogenaamde NDC’s) wordt dat scenario in de verste verte niet gehaald. Waar nog eens bijkomt dat er verschillende landen (de VS, Brazilië) zijn die dat verdrag proberen te saboteren en dat er ook elders nog veel politieke clubs zijn die dat willen.

Als je naar de ontwikkelingen in de wereld kijkt is het laagste scenario zeker niet realistischer dan het hoogste scenario. Ik vind dat geen reden om die scenario’s met onmiddellijke ingang te schrappen. Want het maatschappelijk relevant en wetenschappelijk interessant om een ruime bandbreedte aan emissiescenario’s te onderzoeken.

Maar als je wel voor het schrappen van scenario’s zou zijn, op basis van het werkelijke verloop, dan ligt het zeker zo voor de hand om bij het laagste scenario te beginnen. Om dat laagste scenario te halen is er echt heel veel meer nodig dan een gestage daling van het gebruik van steenkool. Schrappen van dat scenario zou de enige logische uitkomst zijn van het soort redenering dat jij ophangt voor RCP8.5.

En in Duitsland gaat in 2020 gewoon een nieuwe kolencentrale open…

https://www.faz.net/aktuell/wirtschaft/klima-energie-und-umwelt/kohlekraftwerk-datteln-4-soll-wohl-doch-ans-netz-16459851.html

@13 oud nieuws. Investeringsbeslissing uit 2006-2010. Hoe staat het met de pijplijn voor nieuwe kolencentrales in Duitsland, en in de rest van de EU? Onderhandelingen over afkoopsom om niet te openen zijn blijkbaar mislukt, niet vreemd als je bedenkt dat Uniper ook in Nederland hard ball speelt bij sluiting van z’n kolencentrale.

@Krispijn Beek: Zolang renewable niet meer capaciteit heeft, voor als het minder waait/schijnt, heeft fossiel vrijwel alle troeven in handen.

De industrie is machtig en tegelijkertijd afhankelijk van een constante aanvoer van energie.