ACHTERGROND - Terwijl de doldwaze oranje oempa loempa in het Witte Huis steeds vreemdere fratsen uithaalt zitten de EU-lidstaten (waaronder Nederland) in een drievoudige strategische klem bij de VS: ICT, betalingssystemen en energie. De afhankelijkheid van Amerikaanse ICT hebben we eerder besproken. Voor een grotere onafhankelijkheid op gebied van betalingssystemen zet de EU in op IDEAL opvolger WERO en de digitale Euro. Dat dat geen overbodige luxe is laten de ervaringen van de rechters van o.a. het Internationaal Strafhof zien. Voor energie resteert een simpele keus: de VS & Saoedi-Arabië achterna als petrostate of China en India achterna als electrostate.

De Europese droom van waterstof blijkt net zo vluchtig als het goedje zelf. Veel van de met veel fanfare aangekondigde projecten worden afgeblazen als het aankomt op de investeringsbeslissing, ook de vele pilots met waterstoftreinen, bussen en vrachtauto’s worden een voor een opgedoekt. Batterij-elektrische alternatieven blijken bedrijfseconomisch beter te renderen en dat geldt breder voor investeringen in wat Ember Energy als electrotech bestemd. Wat resteert is een forse overinvestering in waterstofleidingen en een continent breed tekort aan investeringen in het elektriciteitsnetwerk, wat in veel lidstaten leidt tot netcongestie.

Petrostate vs electrostate

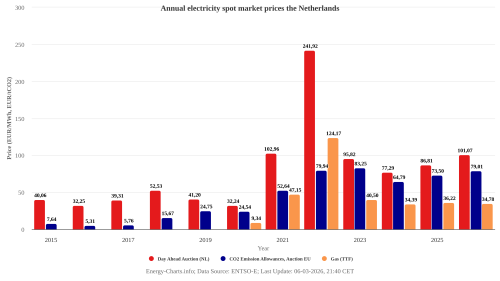

Voor de EU ligt de electrostate meer voor de hand dan petrostate. Europa is afhankelijk van import van olie, gas en uranium. Een afhankelijkheid die pijnlijk duidelijk werd bij de Russische inval in Oekraïne, waarmee de toegang tot goedkoop Russisch aardgas werd afgesneden. De afhankelijkheid van Russisch gas werd in hoog tempo omgebogen in afhankelijkheid van de import van duurdere LNG uit vooral de VS en het Midden-Oosten. In sneltreinvaart werden importterminals voor LNG gerealiseerd, de afhankelijkheid van Russisch uranium bleef. Nu blijkt de nieuwe afhankelijkheid van de VS en Qatar ons niet ongevoelig te maken voor prijsschokken, al valt de impact vooralsnog mee vergeleken met het prijseffect van de Russische invasie in Oekraïne.

Ondertussen hangt een groot deel van de Europese energie-intensieve industrie in de touwen. Het lukt niet of moeilijk om te concurreren tegen landen die zelf goedkope brandstoffen hebben of die inzetten op electrotech, zoals China en inmiddels ook India. Netcongestie en strikte regels voor plaatsing van zonnevelden en windturbines maken het ingewikkeld voor de Europese industrie om dezelfde stappen te nemen.

Ook is het de vraag welke producten we nog waar willen en kunnen maken in de EU. In China werken ze hard aan het verplaatsen van de aluminiumsmelters van kolenrijke delen naar gebieden met meer hernieuwbare elektriciteit. Voor de EU vergt een soortgelijke herschikking een terugkeer naar de wortels van de Europese Gemeenschap voor Kolen en Staal. Alleen dit keer met de bredere vraag waar binnen de EU welke energie-intensieve basisindustrie het best gevestigd kan worden. Wat tot pijnlijke keuzes voor de grote Nederlandse basisindustrie kan leiden. Gelukkig functioneert de interne arbeidsmarkt van de EU inmiddels een stuk beter dan in de jaren 50 van de vorige eeuw. Wat de keuze tussen mee verhuizen of omscholen naar een ander vak niet minder pijnlijk maakt voor de betrokkenen.

Waterstof als energiedrager = dood, waterstof als grondstof leeft

Waterstof werd lang gezien als de ideale vervanger voor aardgas en diesel. Toen ik 20 jaar geleden bij het ministerie van Economische Zaken werkte reikte de waterstofdroom van verwarming van huizen tot zwaar transport. Die belofte is zacht gezegd niet waargemaakt. Het verwarmen van huizen gaat gebeuren met warmtepompen of warmtenetten. Een dikke 50 onafhankelijke onderzoeken laten inmiddels zien dat verwarmen met waterstof te duur is en blijft.

Personenauto’s worden elektrisch, Europese en Amerikaanse autobouwers stribbelen tegen. Wat ze in hun eigen markt misschien wat marktaandeel oplevert, maar wat ze forse klappen oplevert op de exportmarkt in China, Afrika, Zuid-Amerika en Azië. En wat grote kansen biedt voor Chinese autobouwers, zoals BYD en GEELY. Ook bij bestelbussen, bussen en vrachtverkeer is inmiddels duidelijk dat het elektrisch gaat worden i.p.v. waterstof. Een markt die wederom gedomineerd wordt door Chinese bedrijven, zoals BYD en Yutong. En niet te vergeten door Chinese batterijproducenten, zoals CATL. Duurt laden te lang? Dan verwisselen we toch de batterij binnen 5 minuten…

In China steeg het aandeel elektrische vrachtwagens in 2025 naar ruim 20% van de nieuwe verkopen. De verkoop van LNG vrachtwagens begint er al onder te leiden. De huidige oorlogen in het Midden-Oosten en de prijsstijgingen die daar het gevolg van zijn zal de omslag naar elektrische vrachtwagens eerder versnellen dan vertragen. De kosten van een elektrische vrachtwagen lagen namelijk al lager voor de huidige prijsstijgingen.

Kernenergie als redder in nood?

Het Nederlandse kabinet zet in op vier nieuwe kerncentrales. De oorspronkelijke verwachting was dat de eerste twee daarvan in 2035 zouden draaien. Gelet op de ervaringen in Frankrijk, het Verenigd Koninkrijk, de VS en Finland was dat altijd al lichtelijk optimistisch. Wie in eigen land beter zou kijken had ook beter kunnen weten. De oorspronkelijke planning voor de nieuwe onderzoeksreactor in Petten (Pallas) was dat deze rond 2015 operationeel zou zijn. Vorig jaar februari constateerde NRC dat er niet veel meer was dan een bouwput in de duinen. Dat is dik 10 jaar vertraging. Gaan we daarvan uit dan kunnen de nieuwe kerncentrales vanaf 2045 helpen de energieprijs te verlagen, tenzij we de route van Ontario, Canada, volgen. Daar is het elektriciteitstarief met 29% gestegen om de bouw van een nieuwe SMR en de levensduurverlenging van bestaande kerncentrales te bekostigen.

Hoe dan ook, voor de korte termijn hoef je op kernenergie niet te rekenen.

Afschaffen milieuregels en afzwakken klimaatbeleid als oplossing?

Uit berichtgeving van DeSmogBlog en ExxonKnew is duidelijk dat Amerikaanse olie- en gasbedrijven al een tijd volop inzetten op het verder afzwakken van Europese methaan regelgeving en de Corporate Sustainability Due Diligence Directive (CSDDD). Deze laatste richtlijn bevat regels voor verslaglegging over milieu-impact en arbeidsomstandigheden in de keten. Er ligt een voorstel dat al fors is afgezwakt door een coalitie van extreem- en centrumrechtse Europarlementariërs, die achter de schermen behoorlijk onder druk zijn gezet door met name Amerikaanse fossiele energiebedrijven. Want geeft nou toe: hoe kan een olie- en gasbedrijf als Exxon z’n keten nou in de gaten houden, als het bedrijven als Nestle en Mars wel lukt met de tienduizenden boeren in hun toeleveringsketen?

Het verwaterde compromis is voor Exxon en Chevron nog steeds te veel. Ze zetten, samen met de American Petroleum Institute, hun lobby onverminderd door. Gesteund door pr-bedrijf Teneo.

Alleen is het, net als bij Amerikaanse ICT, verstandig om minder olie en aardgas te verbruiken. Zowel olie- als gasprijzen worden bepaald op de wereldmarkt, met aanvoerketens die makkelijk te verstoren zijn en grote impact op de prijs kunnen hebben. Als Azië meer betaalt, gaan de olie- en gastankers die kant op.

De beste manier om de prijs van energie te verlagen, zeker van elektriciteit, is zorgen dat de duurste producent zo min mogelijk draai-uren maakt. De duurste centrales zijn gascentrales. Meer windenergie, zonne-energie en energieopslag om elektriciteit uit uren met veel productie en lage prijzen op te slaan voor gebruik in dure uren is de snelste en makkelijkste manier om de invloed van aardgas op de stroomprijs te verlagen. Opslag in de vorm van warmte vermindert het aardgasverbruik voor verwarming en proceswarmte.

Puzzelen voor ondernemers

In gebieden met netcongestie betekent dit vaker zonnepanelen en windturbines achter de meter van een bedrijf, vaker afschakelen van de zonnepanelen en windturbine, of meer energieopslag voor momenten dat er wel ruimte is om terug te leveren. Of opslag in de vorm van warmte, die bruikbaar is op een later moment. Een voorbeeld uit m’n eigen stad: in de haven wil de gemeente de schepen over laten schakelen op walstroom, de bedrijven in de haven willen hun voertuigen en werkprocessen elektrificeren. Zon op dak is een leuke oplossing van voorjaar tot herfst, maar biedt te weinig elektriciteit van de herfst t/m het voorjaar. Het netwerk zit nog wel een paar jaar op slot, er passen een à twee windturbines. Die leveren geen goedkope stroom, want heel groot kunnen ze niet worden vanwege de beperkingen in het gebied en met netcongestie is het de vraag of ze hun stroom altijd mogen leveren, of dat ze zo nu en dan af moeten schakelen. Maar ja: de keus is duurdere extra stroom of geen extra stroom.

Wat in ieder geval niet gaat helpen is nieuwe LNG-terminals bijbouwen, wachten op kernenergie of blijven dromen van waterstof. De ontwikkelingen in China en India laten zien dat de (voor sommige partijen pijnlijke) waarheid is dat wind, zon, water en energieopslag (in de vorm van warmte of elektriciteit en al dan niet op wielen) de werkpaarden van de energietransitie en energieonafhankelijkheid zijn.

En voordat je begint over het aandeel duurzaam in het primaire energiegebruik raad ik je aan dit stuk te lezen. We hoeven het primaire energiegebruik namelijk niet te vervangen, we hoeven enkel het nuttig energiegebruik te vervangen. Dat deel van het primair energiegebruik dat we gebruiken voor arbeid of warmte. En als we dat doen m.b.v. elektronen i.p.v. moleculen dan hebben we een stuk minder windturbines en zonnepanelen nodig…

Reacties (10)

Ik mis in verhalen over een dreigende energiecrisis altijd de inzet op vermindering van het energieverbruik. Te moeilijk?

Energiebesparing is niet te moeilijk, want dat gebeurt volop. Een groot deel van de gedaalde co2 uitstoot in nl komt door energiebesparing. Electrificering bespaart ook van zichzelf energie, zoals Krispijn al zegt.

Wat we alleen niet willen, is onze economie krimpen, dus we gaan wel inzetten op het blijven genereren van de noodzakelijke energie. Alleen steeds meer broeikasgasvrij

Wie zijn die ‘we’ die de planeet naar de knoppen helpen met dat meer, meer, meer?

Vrijwel iedereen, als ze er even over nadenken. Er zijn weinig mensen die armer willen worden en slechtere voorzieningen een goed idee vinden, jij ook niet Jos. De overgrote meerderheid van de wereldbevolking is bovendien naar onze maatstaven arm, en ik vind het buitengewoon onethisch om om van hen te vragen blijvende armoede te accepteren (en nee, er is niet genoeg welvaart in de wereld te herverdelen om dat plaatje te veranderen).

Verdere groei van de economie is dus zeer wenselijk.

Gelukkig is het niet zo dat een groeiende economie perse tot een hogere uitstoot van broeikasgassen leidt, het is een vals dilemma. En datzelfde geldt voor menig ander milieuprobleem.

Dus om de armoede uit de wereld te helpen moeten wij meer gaan consumeren? Dat bedoel ik nou als ik het heb over dogma’s over economische groei. Je hebt nog steeds niet begrepen dat alles in de economie uiteindelijk om schaarste draait.

Economische groei gaat over produceren, niet consumeren.

En ook in Nederland is armoede en problemen die om investeringen vragen, dus inderdaad, ook in Nederland kunnen we nog economische groei gebruiken.

Nee hoor, het gaat over allebei. Als we stoppen met consumeren valt er ook niks meer te produceren. En achter het idee dat economische groei armoede uit de wereld helpt zit wel degelijk de aanname dat onze consumptie anderen aan inkomen helpt.

Ik heb nergens het tegendeel beweerd. Maar het idee dat economische groei bij ons een noodzakelijke voorwaarde is om armoede elders de wereld uit de helpen is te simplistisch. Want, nogmaals, economie gaat eerst en vooral over schaarste, en de verdeling daarvan. Zeker met betrekking tot energie. Je hoeft alleen maar even te kijken naar wat er nu in de wereld gebeurt om dat te beseffen.

Dat “we” de economie niet willen laten krimpen geldt niet voor mij, want ik denk dat “we” niet van elke uitgave gelukkiger worden.

Maar inderdaad lijken bestuurders (en de meeste kiezers) wel besparen te willen, maar niets ervoor inleveren te willen.

Dus als we op zonne-energie naar Thailand vliegen kunnen, wordt dat ingevoerd.

En anders blijven we het klimaat verpesten.

Terwijl de vraag zou moeten zijn of we zo veel gelukkiger worden van een reis naar Thailand (dan van een treinreis naar Spanje of een zeiltocht op de Friese meren).

Overigens is “de economie” niet alleen de productie die geld oplevert, maar ook activiteiten die niet betaald worden. En schade waarvoor geen rekening gepresenteerd wordt.

Dus bij sommige commerciële activiteiten is de vraag of “de economie” er wel beter van wordt.

Je wordt er niet vrolijk van als je bedenkt hoe gigantisch veel energie er is verbrast in de halve eeuw dat we weten dat fossiele brandstoffen tot klimaatproblemen leiden. Vooral in de VS, maar wij konden en kunnen er ook wat van. Met de veel te grote en zware auto’s waar veel mensen in rondrijden, een heleboel woningen die nog steeds niet goed zijn geïsoleerd, openstaande winkeldeuren terwijl de verwarming of de airco volop aan staat, terrasverwarmers, enzovoort.

Er is wel het een en ander gebeurd. Maar als het laaghangend fruit is geplukt, neemt het dogma weer de overhand dat economische groei veel belangrijker is dan onze habitat.

Het laaghangend fruit is dan ook vooral de burger die panelen koopt en huizen isoleert, want bedrijven blijven schromelijk achter. Zij kijken immer vooral naar ROI en dan gebruiken ze dat geld liever voor investeringen die sneller terugverdiend zijn.

Als de overheid de bedrijven niet gaat aanpakken, dan dreig je de steun van de burgers te verliezen die gepusht worden 20 mille in een warmtepomp aanpak te stoppen.

https://www.bnr.nl/nieuws/duurzaamheid/10594780/klimaatplannen-van-28-grote-bedrijven-schieten-tekort

P.S. ik heb begrepen dat openstaande winkeldeuren met zo’n blower boven de deur de warme lucht efficiënt binnen houdt. Dat zou gunstiger zijn dan dichte deuren die om de haverklap opengaan en dan telkens een golf koude lucht over de winkelvloer uitstorten terwijl de warme lucht naar buiten stroomt.