ANALYSE - In de vorige aflevering heb ik laten zien dat de problemen van deflatie vaak worden onderschat. In dit tweede deel over deflatie leg ik uit dat deflatie het beste bestreden kan worden door de oorzaak ervan aan te pakken. Er is welbeschouwd, geen reden waarom we geen einde kunnen maken aan deflatie en aan de eurocrisis.

Deflatie is een neerwaarts gerichte loon-prijsspriraal. In een krimpende economie is er te weinig vraag naar producten en diensten waardoor lonen en prijzen dalen.

Bij de tegenhanger van deflatie – inflatie – kan de centrale bank de opwaardse loon-prijsspriaal doorbreken door de rente verhogen. Doordat geld lenen dan duurder wordt zal de economie afkoelen of zelfs in een recessie raken. De verhoging van de rente naar 20% (!) heeft begin jaren tachtig effectief een einde gemaakt aan de inflatie, door de diepe recessie die dit veroorzaakte.

Het is voor een centrale bank veel lastiger om een eind te maken aan deflatie omdat de rente niet meer verlaagd kan worden omdat zij al op 0% staat. Eigenlijk zou de rente dus negatief moeten zijn maar dat is praktisch natuurlijk onmogelijk [1].

Economen noemen de situatie waarin de Europese [2] economie nu verkeert een ‘liquiditeitsval’. Centrale banken proberen de economie uit het dal te tillen door meer geld in omloop te brengen. Hierdoor hoopt men dat de investeringen toenemen, zodat lonen en prijzen weer gaan stijgen.

Figuur 1 Rente die banken betalen voor een lening van de Amerikaanse centrale bank (FED). In de jaren tachtig was de rente extreem hoog om inflatie te bestrijden, nu is de rente zo goed als nul.

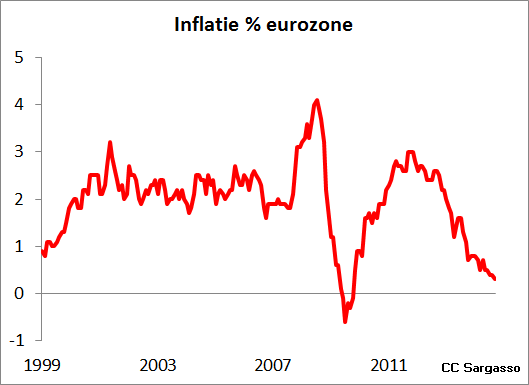

Echt goed werkt dit niet. Er komt wel meer geld in omloop, maar het wordt nauwelijks gebruikt voor de gewenste investeringen en de inflatie blijft laag zoals blijkt in figuur 4. Er zijn ook aanwijzigingen dat geldverruiming de prijs van grondstoffen en aandelen opdrijft. Zeker is dat het extra geld nauwelijks in de economie van de gewone burger terecht komt. Het beste dat je er van kan zeggen is dat het een beetje helpt.

Het Duitse model

Tot nog toe heeft de Europese centrale bank veel minder gebruik gemaakt van geldverruiming dan de Amerikaanse centrale bank. In de Verenigde Staten is geldverruiming een normale geaccepteerde methode, maar in Europa stuit dit op grote weerstand.

De Europese economie is ingericht naar Duits model: de centrale bank is de hoeder van het geld, maar zij heeft slechts één functie: het bewaken van prijsstabiliteit. Volgens deze filosofie mag een centrale bank de hoeveelheid geld niet manipuleren om de economie te stimuleren. Ook mag de politiek op geen enkele manier invloed uitoefenen op de centrale bank. Daarom is het niet toegestaan dat de centrale bank geld uitleent aan een overheid.

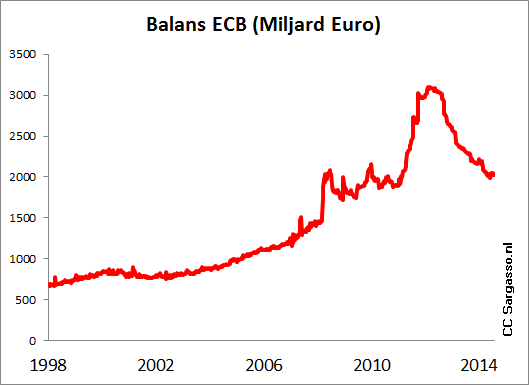

Figuur 2 Balans van de Europese centrale bank. Na aanvankelijke groei neemt de hoeveelheid geld toch weer af. De ECB aarzelt met geldverruiming.

De economie moet door marktwerking en geheel op eigen kracht weer gaan groeien. In het Duitse economische denken is er maar één goede manier om een economie goed te laten werken: door het de markt zelf te laten doen. Dit komt voort uit een typisch Duitse vorm van neoliberalisme, het ordoliberalisme.

De ordoliberalen gaan – zoals alle neoliberalen – uit van een centrale positie van de markt. In deze filosofie past het niet dat de overheid geld leent om daarmee de economie te stimuleren, want daarmee veroorzaak je alleen maar een Strohfeuer: een korstondige opleving die niet beklijft.

Ook mag de staat niet ingrijpen in het prijsmechanisme door bijvoorbeeld de rente te manipuleren of zich met de loonontwikkeling te bemoeien. Het is de taak van de staat om door middel van ordnungspolitische Maßnahmen optimale condities te scheppen voor marktwerking. Een van die voorwaarden voor een optimale marktwerking is dat de staat een sluitende begroting heeft.

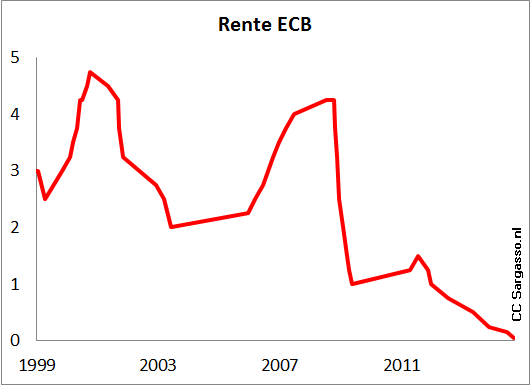

Figuur 3 Rente die banken betalen voor een lening van de Europese centrale bank (ECB).

Schwarze Null en Schuldenbremse

Ook in Nederland heeft deze manier van denken grote invloed [3]. De Nederlandse regering heeft de afgelopen jaren een recordbedrag bezuinigd: maar liefst zesenveertig miljard euro.

Maar de Duitsers spannen de kroon met hun zuinigheid. Want ondanks het kleine overschot op de overheidsbegroting, weigert de Duitse staat geld vrij te maken voor achterstallig onderhoud. Wegen en bruggen verbrokkelen [4] en er is geen geld om de Energiewende te financieren.

Dat daarvoor geen geld is, komt omdat Wolfgang Schäuble bezig is om een droom van alle Duitse ministers van Financiën tot vervulling te brengen. Hij is de eerste minister sinds 1969, die de kasboeken van de Duitse staat met een schwarze Null kan afsluiten. De Duitse staat geeft precies evenveel uit als er binnenkomt.

Sinds kort is dit zelfs in de grondwet opgenomen: de staat moet een sluitende begroten hebben en mag alleen in uiterste noodgevallen geld lenen. In de wandelgangen staat deze wet bekend als de Schuldenbremse (‘schuldrem’). In Duitsland kan dus zelfs de rechter zich bemoeien met het economisch beleid. Het feit dat het in de grondwet is opgenomen bewijst dat dit een door de Duitse bevolking breed gedragen maatregel is.

Strohfeuer

Ook manipulatie van de rentestand wordt afgekeurd in het Duitse model. Rente is ‘de prijs van geld’ en door deze kunstmatig laag te houden, zou de ECB het prijsmechanisme verstoren.

De lage rente die Zuid-Europese regeringen nu voor hun staatsleningen betalen, is volgens het Duitse model verkeerd omdat hierdoor de druk om te hervormen wegvalt. Alleen door hervormen kan de economie weer sterker worden en zal marktwerking voor groei zorgen. Al het andere is slechts een Strohfeuer.

De Duitsers weten dit uit eigen ervaring. Het Wirtschaftswunder is niet met ‘makkelijk geld’ bereikt, maar door zuinigheid en tüchtige Arbeit. ‘Erst sparen, dann kaufen!‘ is het Duitse motto. Wat ze daarbij vergeten, is dat ze dat deden op een moment dat in andere landen de economie op volle toeren draaide en er dus een markt was voor de Duitse export.

Als een mantra wordt daarom steeds weer herhaald dat landen hun economie moeten hervormen.

Figuur 4 Inflatie in de eurozone.

Neomercantilisme

Hervormen is een combinatie van enerzijds gunstige maatregelen voor bedrijven om hun winstgevendheid te vergroten en anderzijds voor werknemers onplezierige maatregelen, zoals minder baanzekerheid (‘flexibiliteit’) en loonmatiging.

In Zuid-Europa is loondaling zelfs expliciet het doel. Deflatie is in Zuid-Europa dan ook geen vervelend bijverschijnsel maar een doel op zich. De eufemistische term hiervoor is ‘interne devaluatie’ (devaluatie binnen dezelfde valuta).

De waanzin van het economisch beleid in Europa is dat Duitsland en Nederland andere landen geen kans geven om het geld te verdienen waarmee ze hun schuld aan Duitsland en Nederland zouden kunnen afbetalen.

Dit is een vorm van neomercantilisme: landen worden gezien als ondernemingen die in een onderlinge concurrentiestrijd zoveel mogelijk winst proberen te maken. Wat een land ‘verdient’ is het overschot op de betalingsbalans. Wie het meest concurrerend is haalt het grootste marktaandeel (handelsoverschot) en komt als ‘winnaar’ uit de strijd. De verliezers staan bij hem in het krijt.

‘Rijden met de handrem erop’

Terwijl de ECB bezig is (met ontoereikende middelen) de deflatie te bestrijden, is de overheid bezig om deflatie te veroorzaken. Dit is dus de waanzin: aan de ene kant is de centrale bank bezig om de economie te stimuleren, terwijl aan de andere kant de politiek op de Schuldenbremse trapt. Het is als ‘rijden met de handrem er op’: het genereert veel politieke rook, maar de economie komt nauwelijks vooruit.

Hervormen is de oorzaak van de deflatie in de eurozone. Deflatie [5] is het resultaat van economisch beleid. Het is geen vervelend bijverschijnsel, maar doel op zich, althans in Zuid-Europa.

De klacht over gebrek aan hervormingswil in Zuid-Europa en Frankrijk is dan ook een omkering van de werkelijkheid, want hervormen verergert de eurocrisis. Duitsland is niet het goede voorbeeld voor andere landen maar de bron van de problemen.

Willen of kunnen?

Het is niet moeilijk om in te zien wat er moet gebeuren om te zorgen dat we uit de negatieve loon-prijsspiraal komen om een eind te maken aan deflatie.

De lonen in de Noord-Europese landen moeten omhoog. Alleen door een loonstijging kan de negatieve loon-prijsspiraal gestopt worden. Tot deze conclusie was ik eerder al op een andere weg gekomen: de oplossing om uit de eurocrisis te komen is flinke loonsverhoging in Noord-Europa en gelijkblijvend loon in Zuid-Europa.

Daarnaast is het nodig dat de Europese overheid geld leent voor investeringen. Dat het investeringspeil zo laag ligt, komt niet omdat Europa “af is”, want er is genoeg werk te doen. Er is veel achterstallig onderhoud aan de Duitse infrastructuur. Ook willen de Duitsers omschakelen van kernenergie op duurzame energie [6].

En laten we ook niet vergeten dat we ons moeten voorbereiden op de klimaatverandering. Deze investeringen zullen de Duitse economische motor weer op gang brengen. Het zou een mooie gelegenheid zijn voor de Duitsers om te laten zien hoe sterk die Duitse economische motor is door de Europese economie uit het dal te trekken. Dat zou, anders dan de schwarze Null, echt een prestatie van formaat zijn.

Ook vakbonden spelen hierbij een belangrijke rol. In Europees verband moet worden afgesproken dat bonden in Zuid-Europa pas op de plaats maken. Maar zij moeten er dan op kunnen vertrouwen dat bonden in Noord-Europa de komende jaren flinke loonsverhogingen gaan eisen.

Dat de crisis maar niet over wil gaan, komt niet omdat we er niets aan kunnen doen. We kunnen genoeg doen om een einde te maken aan de eurocrisis, maar mercantilistische oogkleppen en de resulterende race om het handelsoverschot verhinderen ons om te zien wat er gedaan moet worden.

Men schroomt in te grijpen in de loonontwikkeling. De staat mag geen geld lenen om te investeren in de economie (‘Strohfeuer’). Er is nu geen samenhang tussen monetair beleid en de politiek (‘rijden op handrem’). We doen het niet, niet omdat we het niet kunnen, maar omdat we niet willen.

Deze serie over de eurocrisis wordt eind dit jaar afgesloten met een slotaflevering.

Voetnoten

[1] Dit is niet moeilijk in te zien: als de rente negatief zou zijn kost het geld om geld op de bank te laten staan. Mensen zullen het van bank halen om het weer tussen het linnengoed te bewaren. Voor banken heeft de ECB inmiddels wel negatieve rente ingesteld: maar die zijn dan ook gedwongen om hun geld dat niet wordt geinvesteerd op een rekening van de ECB te storten.[2] Ik spreek over Europa, Zuid- en Noord-Europa, maar feitelijk gaat het over de eurozone.

[3] Lex Hoogduin illustreerde dit onlangs heel mooi met een uitspraak in het FD van 4 dec: ‘Verdere verlaging van rentes leidt tot zeepbellen en drukt groeipotentie economie’. Een economie heeft dus ‘groeipotentie’ (wat dat dan ook mag zijn) die vergroot moet worden, niet met geld maar door ‘hervormen’.

[4] Aftakeling Duitse wegen en bruggen vormt ook schadepost voor Nederlandse ondernemingen. FD 24 okt 2014, p9.

[5] En het zelfde geldt natuurlijk ook voor het omgekeerde: inflatie.

[6] Duitsland stookt nog steeds bruinkool: de meest vervuilende methode van energieopwekking die bovendien grote kraters slaat in landschap. Hele landschappen worden vernietigd. Ook buurland Nederland ondervindt hiervan hinder door grondwater daling. Zie: TNO-rapport 2007-U-R0225/B

Alle afleveringen

- Deel 1: Frankrijk is de zondebok

- Deel 2: De prijs van hervormen

- Deel 3: Europa’s knoflookgrens

- Deel 4: Loondumping

- Deel 5: Deflatie (1) – moeten we ons zorgen maken?

- Deel 6: Deflatie (2) – Het Duitse model

- Deel 7: Een IJzeren Kooi voor Europa

Verantwoording

Fig 1: Bron data: Federal Reserve Economic Data

Fig 2: Bron data: ECB

Fig 3: Bron data: ECB

Fig 4: Bron data: OECD

Foto: CC, Joel Abroad: Cheap market, Chinatown, Flickr

Reacties (38)

@0: “nodig dat de Europese overheid geld leent voor investeringen”

– Moet de overheid de rol van de banken overnemen, waarom dan geen staatsbanken maken?

@1: Sinds wanneer is geld lenen een taak van banken?

Langzamerhand is de historisch lage rente van de ECB doorgelekt naar de historisch lage rente op staatsleningen. Trickle down economics ;-)

Duidt mijns inziens allemaal op diminishing returns.

Elke euro die nu nog geïnvesteerd wordt in infrastructuur of automatisering of energiewinning levert minder op dan de euro’s die 10 jaar geleden werden geïnvesteerd.

Hebben we nog wel meer infrastructuur en automatisering nodig? Zijn we niet voorbij het optimum geschoten?

Diminishing returns zie je ook bij de winning van energie.

Een vat aardolie investeren leverde vroeger een rendement op van 20 of 50 of zelfs 100 vaten olie.

Een vat aardolie investeren in schalie-olie-winning of teerzandolie-winning levert maar 3 tot 5 voudig rendement op.

Nee hoor, dat heet demurrage, zie http://en.wikipedia.org/wiki/Demurrage#Currency

Natuurlijk niet.

We hebben nog lang niet genoeg lege kantoorgebouwen.

Ook vind ik dat er meer snelweg moet komen.

Vooral met van die prachtige kunst erlangs, in de vorm van een hoop schroot die als je erlangs rijdt, net een paralellepipidum is.

Er zijn verder beslist nog niet genoeg bedrijfsterreinen. De hele Veluwe is bijvoorbeeld nog leeg.

Geldkrimp cq deflatie dient alleen om het spaargeld van de bouwmafia te redden. Wat zou me dat zijn als je vette bankrekening door de helft gaat omdat je spaargeld de helft waard wordt. Dan moet je je villa in Ter Aar toch gedwongen gaan verkopen.

Zeer helder artikel. Ik kom zelf tot ongeveer dezelfde bevindingen en conclusies.

Reageer later misschien nog inhoudelijk, maar nu een korte vraag:

“De verhoging van de rente naar 20% (!) heeft begin jaren tachtig effectief een einde gemaakt aan de inflatie, door de diepe recessie die dit veroorzaakte.”

Loopt deze zin niet lekker of begrijk ik hem niet goed? Waar wil je dat de bijzin “,door de diepe recessie die dit veroorzaakte.” naar verwijst? Op de inflatie of op de verhoging van de rente?

Helder artikel. Ik denk alleen dat een loonsverhoging er niet in gaat zitten in de komende jaren. Nederlands MKB vindt het nog steeds niet genoeg wat betreft ‘competitiviteit’ en ‘flexibiliteit’ van de werknemer en is het moeilijk om de vele malafide uitzend bureau’s voor gastarbeiders aan te pakken die ondertussen als company store optreden en een eerlijk loon voor arbeiders dwarszitten. Ondertussen werkt het kabinet vooral aan het verlagen van loonkosten. Ook onze geliefde corporaten als Heineken en Philips zien het liefst dat we de loonsmatiging blijven doorzetten.

In het ergste geval gaat alleen de upper middle class omhoog.

@6: De bijzin verwijst naar de verhoging van de rente.

Het oorzakelijk verband, of het verloop, was dus als volgt:

er was hoge inflatie. Door Paul Volcker is toen de rente (korte tijd) verhoogd naar 20% om bewust een recessie te veroorzaken. De recessie is het gevolg van de hoge rente dus. Tijdens een recessie loopt de werkloosheid op. Hoge werkloosheid heeft daling van lonen tot gevolg (zeker in de VS). Door de loondaling werd de opwaartse loon-prijsspiraal doorbroken.

@7: ik vrees dat je gelijk hebt.

@8: Interessant

Blijkbaar vond Paul Volcker inflatie een groter probleem dan een recessie.

Of dacht hij dat een hoge rente niet tot een recessie leiden zou.

(ik heb geen verstand van economie).

@8: dank je, dan is duidelijk wat je bedoelt.

Lijkt me dan inderdaad dat er in dat geval iets te hard aan de rem getrokken is …

@10 en @11 – Ja, dat was inderdaad veel te fors, en ik denk – ook gezien jullie reactie – dat dit maar bij weinig mensen bekend is. Veel mensen zien de crisis van jaren tachtig vermoed ik als een product van de verspilling van Den Uyl en de mislukking van de verzorgingsstaat. Er zit wel een kern van waarheid in: de verhoging van de olieprijs werd gecompenseerd in de lonen, en dat was het de oorzaak van de inflatiespiraal – de bekende ‘stagflatie’. Het was ook het begin van de tijd dat het marktdenken hoge vlucht nam. Reagan en Thatcher kwamen in de macht, bij ons Lubbers. In de jaren 90 ging de PvdA ook mee doen.

@12: inderdaad nog niet erg verdiept in die periode. Heb al genoeg te lezen over de huidige recessie :)

Maar de grotere historische/economische verbanden zijn natuurlijk wel belangrijk, interessant en leerzaam.

@13: De huidige recessie is een direct gevolg van de veranderingen die toen begonnen zijn. Ik kan je aanraden om ook die tijd te bestuderen. Een mooie start is Yanis Varoufakis boek ‘De global minotaur’ – heb daar zelf al eens over geblogd.

Duitse 10-jaars staatsleningen leveren nog maar 0,6% rente op.

Rente op Nederlandse 10-jaarsleningen zakte vandaag naar 0,74%.

How low can it go?

Wat gaat die lage rente betekenen voor pensioenfondsen?

Waarom is geld zo goedkoop geworden?

Is er nog wel investeringskapitaal nodig in onze stationaire (of krimpende) economie?

@15: Hans, misschien moet je het stuk nog een keer lezen – en het vorige deel ook, dat beantwoordt je vraag. De reden dat de economie krimpt is door beleid veroorzaakt: Erst sparen, dann kaufen! – en wel allemaal tegelijkertijd.

Overigens – misschien is het eens goed voor jou om er over na te denken dat er ook bezuinigd wordt op milieu, ontwikkeling van nieuwe schone technieken, wetenschap en onderzoek – wat heeft dat te maken met ‘dimminishing returns’? Een waarom zou het goed zijn om te bezuinigen op infrastructuur? Zou het geen goed idee zijn om te investeren in beter openbaar vervoer?

Over die lage rentes zegt/schrijft Robin Fransman ook veel. Zie z’n boekje ‘Sparen is geen deugd’ (al eerder voorbij gekomen op deze site denk ik) en de diverse publicaties daaromheen. Hier in debat met Lex Hoogduin

http://www.telegraaf.nl/tv/dft/dftdebat/23454536/__Debat__Sparen_is_geen_deugd__.html

Hij legt veel nadruk op de vergrijzing. Hoogduin meer op gebrek aan investeringen. Echter laat Hoogduin na te vertellen hoe dat gebrek aan investeringen dan komt. Jammer dat de discussie daar niet verder ging. Zowel vergrijzing als gebrek aan koopkracht en bezuinigingen hebben er mee te maken. En op die manier zijn het allemaal kanten van dezelfde medaille.

@16: Michel, we hebben het al eerder gehad over ‘de Grenzen aan de Groei’ en de gestegen energieprijzen.

Vanuit mijn achtergrond als natuurwetenschapper denk ik dat die factoren de economische krimp direct en indirect veroorzaken.

Jij denkt vanuit jouw achtergrond dat de gestegen energieprijzen vrijwel geen invloed hebben.

Beter openbaar vervoer levert geen rendement op. Het zou super zijn als het aantal treinen en bussen dat in Nederland rondrijdt zou verdubbelen. De kosten daarvan zijn gigantisch maar het levert niet twee keer zoveel extra inkomsten op. Alleen als de 16 miljoen Nederlanders ook twee keer zo vaak gaan instappen en inchecken.

Investeren in openbaar vervoer heeft economisch gezien alleen zin als daardoor de bezettingsgraad omhoog gaat: het rendement omhoog gaat. Het heeft economisch gezien geen zin om met halflege bussen en treinen te gaan rondrijden.

In de luchtvaart is de bezettingsgraad (het rendement) omhoog gegaan door de druk van dure brandstof. Prijsvechters die alleen met volgepropte toestellen vliegen maken winst. Klassieke luchtvaartmaatschappijen, die lijndiensten onderhouden met halflege toestellen (lager rendement) lijden verlies.

In mijn ogen (of tunnelvisie) krimpt de economie door afgenomen rendementen. Rendement op investeringen is gedaald en het rendement in de energiewinning is gedaald.

Ook al gaan we het niet eens worden, Michel, je verhalen zijn duidelijk en prikkelen mij toch om te reageren. Waarvoor dank.

@12

Er was toen sprake van stagflatie, stagnerende economie, maar toch hoge inflatie. Dat had niet moeten kunnen, maar was er toch.

Dat heeft in zekere zin met geloofwaardigheid te maken: als mensen niet geloven dat inflatie aangepakt wordt, blijven ze prijzen verhogen en loonsverhogingen eisen, zelfs in een stagnerende economie.

Volker moest dus laten zien dat het em menens was en dat doe je door heel hard in te grijpen. En dan liever iets te hard dan te zacht, want je moet verwachtingen bijstellen.

In die zin, is het het speigelbeeld van de huidige situatie. Nu is de verwachting dat inflatie te laag blijft. Nu moeten centrale banken ervoor zorgen dat mensen denken dat ze echt tot het uiterste willen gaan om inflatie te veroorzaken. En ook hier geldt: liever iets te hard proberen, dan te zacht. Maar dat gaat momenteel nog in tegen het gemoed van veel centrale bankiers, die zelf de stagflatie in de jaren 70 meegemaakt hebben.

@18

Het is werkelijk verbazingwekkend welke unieke combinaties van klokken en klepels jij elke keer weer bij elkaar weet te scharrelen….

@19: “Nu moeten centrale banken ervoor zorgen dat mensen denken dat ze echt tot het uiterste willen gaan om inflatie te veroorzaken.”

Ja dat is het idee. Maar dan gaat men er dus vanuit dat dit “verwachtingskanaal” / “verwachtingsmechanisme” in de praktijk zo mooi werkt als in hun modellen. Daar heb ik persoonlijk m’n vraagtekens bij. In de modellen zitten wel meer rare veronderstellingen over hoe wij (de uniforme, rationele, ‘standaard’ consument) geacht zijn beslissingen te nemen. Zo was het ook de bedoeling dat ik minder spaar nu de rente lager is. Maar ik spaar juist meer, om die lagere rente te compenseren.

Ik ben geen econoom en heb geen verstand van geld, maar lees jullie met veel interesse.

De huizen zijn inmiddels wel zo’n ton gezakt zoal het IMF ons een aantal jaar geleden al voorhield.

De regering heeft inmiddels zo’n 43 miljard bezuinigd.

De Bank verlaagd de spaarrente tot haast 0.

De lonen worden al jaren gematigd.

Maar de veelvuldige torenhoge belastingen,btw’s,accijnzen, etc. Die blijven hardnekkig.

De mensen gaan gewoon met veel minder en goedkoper doen.

Dan is er nog het enorme zwarte circuit, en de agrarische en transport sector die met goedkope krachten uit het buitenland werken.

Rijken vluchten met hun geld naar Luxemburgse constructies.

Ben heel benieuwd hoe de regering samen met de EU en landen zoals het drietal Italië,Portugal,Griekenland, (Frankrijk). daarbij nog Ukraine, de kar gaat trekken.

@17: Dank voor de link, heel leuk, heb nu geen tijd om er op te reageren, maar misschien kom ik er nog op terug. Vraagtekort – consumptie door particulieren + consumptie/investeringen tekort van de overheid – is inderdaad het probleem.

@18: Nee sorry Hans, ik zie niet wat je bedoelt. Ik heb ook een achtergrond als natuurwetenschapper en zie geen verband, integendeel. Door verminderde bronnen zal de consumptie misschien wel afnemen maar de noodzaak om te investeren zal toenemen. Rendement op investering zal dan afnemen, maar dat is op dit moment helemaal niet het probleem, integendeel, er is te veel geld en de winsten zijn hoog.

Uit je opmerking over de lage bezettingsgraad maak ik op dat je de keuze van vervoer helemaal aan de markt wilt overlaten. Dat is mijn visie niet goed: door prijsverhoging via belasting (door rekeningrijden en/of op brandstof) kan je er voor zorgen dat de bezettingsgraad van het openbaarvervoer weer omhoog gaat. Ik ben ook helemaal geen voorstander van privatisering van openbaarvervoer. Waarom zou dat een probleem zijn volgens jou? Let dat eens uit (niet hier maar in een blogpost – het zou mooi zijn als mijn stukjes je daartoe aanzetten).

Ik zie geen tegenstrijdigheid tussen de constatering dat de economische groei te laag is èn dat natuurlijk bronnen op raken. Het is niet zonder gevolgen, maar mits we deze problemen goed aanpakken (waarbij we rekening houden economische wetmatigheden) zie ik niet in waarom economische groei en het milieu onverenigbaar zouden zijn.

Ja de gewone mensen wel. Je ziet nu dan ook de bestedingen afnemen. De gewone consument heeft alles al en spaart geld om er hun dure hypotheek mee af te lossen of voor een onveranderd dure auto.

http://www.cbs.nl/nl-NL/menu/themas/inkomen-bestedingen/publicaties/artikelen/archief/2014/2014-11-20-m01.htm

En als Rutte vertelt dat ze hun geld moeten uitgeven, bijvoorbeeld aan een biertje, dan worden de consumenten kwaad.

@19: Ja, er was inderdaad sprake van een ‘verwachting van inflatie’ die op zich zelf een oorzaak is van verdere inflatie. Krugman schrijft regelmatig dat hij dit inzicht van Friedman heeft. En ja, de recessie was misschien ook onvermijdelijk, maar hij was veel dieper dan nodig.

Maar de situatie nu is geen spiegelbeeld van toen, of is in ieder geval niet op de zelfde manier te bestrijden. Het gaat niet om de ‘verwachting van deflatie’ – het gaat om een vraag te kort en overcapaciteit die het gevolg is van te lage lonen.

Zoals bekend zijn generaals altijd bezig om de vorige oorlog te winnen, en daarom zijn ze misschien nog steeds huiverig voor stagflatie – maar op deze wijzen zullen zo nooit deze crisis oplossen.

@22: Ik kom zelfs op 46 miljard bezuinigingen. Ik ben even benieuwd als jij hoe ‘deze kar’ gaan trekken. Hoe dat volgens mij het beste kan heb ik hier en in deel 4 van deze serie uitgelegd.

@18: “Het zou super zijn als het aantal treinen en bussen dat in Nederland rondrijdt zou verdubbelen. … Alleen als de 16 miljoen Nederlanders ook twee keer zo vaak instappen en inchecken.”

– Vreemd zo’n uitspraak van iemand die om het milieu bekommert. De luchtvaart kent zo’n toename en bijbehorende milieulast.

@24: Michel, even los van het milieu of van het opraken van fossiele brandstoffen of het privatiseren van OV.

Het verdubbelen van het aantal bussen en treinen in Nederland levert niet een verdubbeling van het aantal passagiers op. Omdat andere factoren (die niet meegroeien) die verdubbeling verhinderen.

Verdubbelen van het aantal olieproduktieplatforms in de Noordzee levert niet een dubbele hoeveelheid olie op, omdat fysieke, geologische factoren de stroom van olie door het gesteente beperken.

Verdubbelen van het aantal vliegvelden zorgt ook niet automatisch voor verdubbeling van het aantal passagiers.

Je kunt één voorwaarde voor groei toevoegen (aantal bussen, aantal vliegvelden), maar als er een andere voorwaarde beperkend is, dan zal er toch geen groei optreden. (wet van Liebig)

Dat is de grondslag van diminishing returns.

Misschien maakt dit verhaal op mijn blog het wel duidelijk.

https://cassandraclub.wordpress.com/2013/04/28/lagere-rente-lagere-rendementen-lagere-eroei/

Zo niet: dan laten we het hierbij :-)

Het rendement op veel investeringen is juist gevaarlijk laag geworden, Michel. Extra kantoorgebouwen neerzetten levert geen rendement op als er al teveel kantoren leeg staan.

De kosten voor schalie-olie en schaliegaswinning in de VS zijn hoger dan de opbrengsten: de bedrijven maken verlies.

Alleen omdat er te veel geld is (dat je vrijwel gratis kunt lenen), worden ze daar niet op afgerekend door de investeerders.

@29: waar het in jouw voorbeelden mis gaat is dat het allemaal bestaande zaken zijn. Alle extra investering levert dan ten opzichte van eerdere investering in – hetzelfde – iets minder op. Maar dat is logisch en geldt voor bijna alle productiemiddelen. De eerste efficientieslagen zijn het makkelijkst, daarna worden ze steeds moeilijker. Daarom gaat men op een gegeven moment weer op zoek naar nieuwe dingen om te maken. 50 jaar geleden had het investeren in een nieuw soort landbouwmachine uiteraard een groter rendement dan wanneer je nu investeert in een nieuwe landbouwmachine.

Maar ik denk dat dat los staat van de huidige problematiek. Die zit hem toch vooral in het gegeven dát er uberhaupt te weinig geinvesteerd wordt, wat weer een gevolg is van de te lage vraag in de markt. De factor arbeid krijgt in de westerse wereld (of wereldwijd) de laatste decennia een steeds kleiner deel van de koek. De factor kapitaal een steeds groter deel. Dat is (voor een select clubje mensen) een tijdje leuk, maar als die factor arbeid te weinig gaat verdienen gaat ze op een gegeven moment ook te weinig uitgeven. En is er voor ondernemers minder reden om te investeren. Waardoor er minder betaald wordt aan lonen. Etc. Dat is de belangrijkste vicieuze cirkel.

Dat die langdurige lage rentes ook vervelende neveneffecten hebben geloof ik wel. Te veel goedkoop geld zorgt er inderdaad voor dat onder normale omstandigheden niet renderende projecten toch in stand gehouden kunnen worden. Maar ook dat pleit er juist weer voor om iets te doen aan die vraagkant in plaats van de aanbodkant.

@26

“Zoals bekend zijn generaals altijd bezig om de vorige oorlog te winnen, en daarom zijn ze misschien nog steeds huiverig voor stagflatie – maar op ze zullen zo nooit deze crisis oplossen.”

Misschien niet stagflatie, maar wel “te ruime” inflatie. Verder eens.

“Maar de situatie nu is geen spiegelbeeld van toen, of is in ieder geval niet op de zelfde manier te bestrijden. Het gaat niet om de ‘verwachting van deflatie’ – het gaat om een vraag te kort en overcapaciteit die het gevolg is van te lage lonen.”

Ik schreef verwachting van inflatie, maar goed. Met monetair beleid zal je daar wel wat aan kunnen doen (maar fiscal policy is makkelijker). Je zorgt dat de verwachte inflatie hoger wordt, waardoor het extra geld dat je in de economie gebracht hebt ook daadwerkelijk geinvesteerd wordt, zodat de overcapaciteit aan het werk gezet wordt. Maar dat mechanisme is verdraaid lastig; veel lastiger dan het afknijpen van de geldhoeveelheid wat Volker deed.

Dat het mechanisme moeilijker is, laat onverlet dat het wel een spiegelbeeld is.

Toen: Inflatie hoog, dus moet de centrale bank mensen overtuigen dat je veel botter bent dan dat ze verwachten, dus gewoon knalhard een recessie veroorzaken.

Nu: Inflatie te laag, dus moet de centrale bank mensen overtuigen dat ze veel onverantwoordelijker is dan ze denken, dus dat ze inderdaad het “risico” gaan nemen dat inflatie uit de hand loopt.

Waarom is de vraag te laag, Matthijs?

Als de vraag alleen te laag is door te weinig koopkracht, dan kan de vicieuze cirkel makkelijk doorbroken worden door loonsverhogingen en subsidiëren van investeringen.

Maar ik denk dat de laatste jaren andere factoren, waar beleid geen enkele invloed op heeft, de groei beperken.

De makkelijk winbare ertsen en de makkelijkst winbare fossiele brandstoffen zijn in de vorige eeuw opgebruikt.

Om dezelfde hoeveelheid koper te winnen moet veel meer erts opgegraven worden en het kost veel meer moeite om uit dat armere erts het koper te winnen. Eén ton erts leverde vroeger 10 kg koper op, tegenwoordig nog maar 2 kg. : dat zijn diminishing returns, waar je niets aan kunt veranderen.

Hetzelfde geldt voor energie. Voor dezelfde hoeveelheid aardolie of aardgas moet dieper en vaker worden geboord. De apparatuur, die nodig is voor olie- en gaswinning wordt steeds groter en zwaarder. Honderd boringen in Groningen leverden 60 jaar aardgas op voor 15 miljoen mensen. Honderd boringen in de Barnett-shale in de VS leveren voor slechts 1 miljoen mensen 3 jaar aardgas op. Diminishing returns.

Het stoort mij als economen deze factoren volkomen negeren.

We zullen het niet over alles eens worden, maar we kunnen wel leren van elkaars inzichten.

@32: “Waarom is de vraag te laag, Matthijs?

Als de vraag alleen te laag is door te weinig koopkracht, dan kan de vicieuze cirkel makkelijk doorbroken worden door loonsverhogingen en subsidiëren van investeringen.”

Ja tot deze conclusie kom ik zelf ook. Alleen alle beleidsmakers nog niet! Dat is nu juist het probleem. Zoals Michel in de hele reeks artikelen beschrijft weigert men (=beleidsmakers) in te zien dat de vraagkant het probleem is en voorzover men wel inziet dat de vraagkant het probleem is weigert men er iets aan te doen. Want we moeten allemaal volgens Duitse degelijkheid begrotingstekorten op nul krijgen, fiscaal beleid mag niet, etc etc.

En dat die vraagkant te laag is heeft te maken met de al decennia stagnerende koopkracht. Robin Fransman laat op z’n twitter en artikelen af en toe mooie plaatjes langskomen van belasting op arbeid vs kapitaal, inkomensverdeling arbeid/kapitaal, etc. waar je precies aan kunt zien wat er gebeurd is. En als er dan nog zo’n huizencrisis overheen komt waardoor mensen opeens vele tienduizenden (!) euro’s in één klap kwijt raken, is het helemaal gedaan met die koopkracht. Ik heb net 50.000 euro af moeten tikken op m’n eigen hypotheek. Met zo’n bedrag had ik alle middenstanders in m’n lokale winkelcentrum héél blij kunnen maken, als ik dat daar had uitgegeven.

@31: nee, ik bedoel echt ‘verwachte deflatie’ – het gaat nu immers om deflatie (of heel lage inflatie).

Ik begrijp even je punt niet: je zegt zelf dat fiscal policy (overheid gaat geld lenen om meer te investeren) beter helpt dan monetair beleid. Dat is wat ik ook de hele tijd probeer te zeggen. Je moet de loon-prijsspiraal omdraaien. Met investeren door de overheid (bedrijven doen het niet immers) en door de lonen meer te laten stijgen. Vakbonden spelen hierbij een belangrijke rol, de staat kan beginnen met ambtenaren salarissen, maar er moet ook een nieuw “Wassenaar” komen: een waarin de omgekeerde maatregelen worden afgesproken als in de jaren 80. Dit moet Duitsland ook doen.

Ik weet, als Pasen en Pinksteren op een dag vallen zal dat gebeuren, maar het is gewoon zo.

Is het random verstrekken van hypotheken en cadeautjes door overheidsinstanties niet ook een mooi voorbeeld van het-moet-zoals-het-gaat-inflatie? Vroeger hadden we de gulden gedevalueerd. Nu delen we het geld maar uit. En aangezien de overheid niet nationaal geld kan uitdelen, wordt het zo uitgedeeld. Lekker 1,2tje tussen Der Bank en de AFM.

Zie het recente bericht dat de AFM hypotheken uitdeelt

http://www.nu.nl/economie/3967022/miljoen-euro-hypotheekvoordeel-medewerkers-afm.html

en een bericht uit 2011 dat europa groei en dus inflatie nodig heeft.

https://sargasso.nl/europa-heeft-hogere-inflatie-nodig/

@35: Ik begrijp je vraag niet zazkia. Maar ik kan wel wat zeggen over de links: wat het AFM doet is een karikatuur van wat er zou moeten gebeuren: hoger loon, maar dan voor iedereen, niet alleen voor AFM medewerkers. Dat is de enige effectieve manier om er voor te zorgen dat de inflatie omhoog gaat (en er weer groei komt).

In het stuk uit 2011, zegt Tilfort wel een paar ware dingen: het beleid van de ECB is veel te conservatief. De doelrente is veel te laag (2%) en renteverhoging midden in de crisis, het is onvoorstelbaar (maar zo is bijna al het Europese beleid te kwalificeren – Europa wordt bestuurd door wereldvreemde ideologen, die niet in staat zijn te leren van hun fouten). Maar ook hij zegt niets over loonbeleid.

We hebben economische groei nodig zegt Tilfort. Daarom pleit hij voor economische groei en dat kan, met een falend politiek beleid alleen maar via inflatie. Maar die komt er niet door dat restrictieve beleid van de nationale politiek en de EMU.

Mijn idee is dat inflatie er als het nodig is, hoe dan ook wel komt, of dat nou op de koninklijke weg gaat door de banken of op de prutsmaarwatanweg langs innoflatie. Bedrijven willen namelijk niet voor de kat zijn viool werken maar voor groei. En als die groei niet monetair bereikt wordt dan wordt het wel bereikt door minder pindakaas in de potten te doen.

Al dan niet opzettelijk geld uitdelende overheden zijn eigenlijk bezig met hun manier van geldgroei. Zij kunnen het niet oplossen voor iedereen maar wel voor iedereen binnen hun reikwijdte.

Als ik me goed herinner van de vorige discussie was je vooral voorstander van -relatieve- loonstijging en juist niet van inflatie? Mij maakt het niet uit of ik een loonstijging krijg of een navenante hypotheekkorting.

=)

@37: Inflatie is niet het doel op zich, maar je hebt het een minimaal niveau nodig van inflatie. In deel 5 heb ik uitgelegd waarom dat nodig is (en waarom deflatie zo slecht is).

En ja, ik ben voorstander van loonstijging in Nederland en Duitsland om er voor te zorgen dat de productiviteitsverhoging ook naar de werknemers gaat, niet alleen naar de investeerders zoals nu. Door de loonsverhoging zullen de prijzen gaan stijgen, niet omdat men minder gaat produceren (mooi voorbeeld dat van die pindakaas!) maar omdat de vraag groter wordt.

Wat overheden betreft: die hoeven niet geld uit te delen (behalve dan in vorm van uitkeringen, maar ze innen ook belasting, dus het gaat dan meer om herverdelen), maar het zou wel goed zijn als ze meer geld zouden lenen (dat is gratis op het moment bij rentestand van 0!) en dit investeren in nuttige dingen: onderwijs, onderzoek (denk aan klimaatverandering), openbaar vervoer en infrastructuur. Ze hoeven niet eens meer ambtenaren daarvoor aan te nemen, want het werk wordt gewoon door bedrijven gedaan. Dat schept werkgelegenheid, meer mensen verdienen loon, en gaand dat ook weer uitgeven, etc…

Helaas denken de powers that be er anders over. Die willen juist schulden afbetalen. Hierdoor neemt de vraag af. Het resultaat is deflatie, werkloosheid, en nog meer schulden die steeds moeilijker af te betalen zijn. Wij worden momenteel geregeerd door sukkels, die niet begrijpen wat ze aan het doen zijn en niet leren van hun fouten. Dat is eigenlijk de echte crisis.