ANALYSE - Na zes jaar is de eurocrisis nog niet voorbij. Eerder dit jaar dacht iedereen dat het over was. Maar de paniek in oktober toen de beurskoersen met bijna tien procent daalden, de stijgende rente voor Griekse staatsobligaties en de aanhoudende problemen in Frankrijk en Italië laten zien, dat we er nog lang niet zijn. Wat doet Europa om uit de crisis te komen?

Europese politici geloven niet dat makkelijke maatregelen en ‘goedkoop geld’ een oplossing zijn voor de crisis want dat is ‘Wachstum auf Pump’ (groei op krediet) zoals Angele Merkel het noemt. Alleen hervormen is goed. ‘Hervormen’ houdt in dat voor werknemers vervelende en voor bedrijven gunstige maatregelen worden genomen. Voor werknemers komt dat neer op loonmatiging, verlies van zekerheden (‘je moet flexibel zijn’) en afbouw van dure sociale voorzieningen. Voor bedrijven betekent het minder regels en aanpak van ‘vastgekoekte structuren’ in de maatschappij.

In deze aflevering bespreek ik het resultaat van dit hervormen en bezuinigen. Onder resultaat versta ik dat wat voor gewone mensen belangrijk is: banen.

Het Stabiliteits en Groeipact

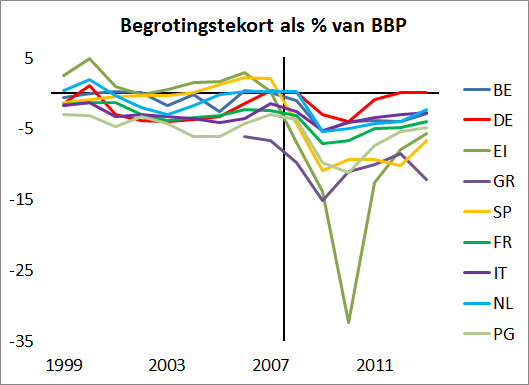

Het belangrijkste mechanisme waarmee in Europa wordt vorm gegeven aan dit hervormen is het Stabiliteits en Groeipact: de staatsschuld mag niet groter zijn dan 60 % van het Bruto Binnenlands Product (BBP) en het tekort mag niet groter dan 3%. Tot 2008 voldoen de meeste landen aan deze criteria. Dat lukt echter niet meer na de kredietcrisis op Wall Street. De (deels extreme) tekorten nemen daarna in eerste instantie weer af, maar de afname is in enkele gevallen, zoals Frankrijk en Italië, onvoldoende.

Figuur 1: Begrotingstekorten van eurozone landen. In 2009, na kredietcrisis, lopen de tekorten hard op.

De crisis slaat een groot gat in de begroting van de meeste Europese landen. Omdat Nederland een relatief grote banksector heeft wordt het zwaar getroffen In Frankrijk is het nog erger en ook Duitsland krijgt een klap.

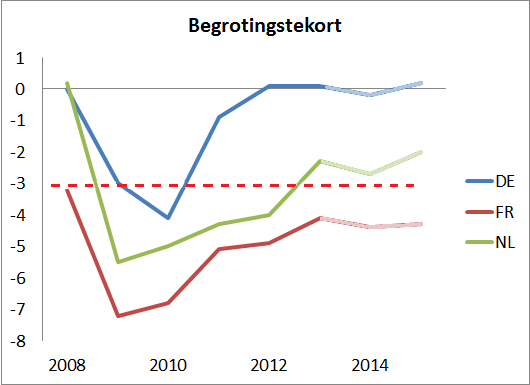

Figuur 2: Begrotingstekorten lopen op. Duitsland herstelt zich snel, Nederland kan met moeite en Frankrijk kan niet meer aan de norm van het Stabiliteits en Groeipact voldoen. De getallen voor 2014 en 2015 zijn verwachtingen.

Het lukt Duitsland om de tekorten snel terug te brengen. Nederland heeft er meer moeite mee en Frankrijk lukt het niet en dat zal ook niet lukken de komende jaren.

De prijs van hervormen

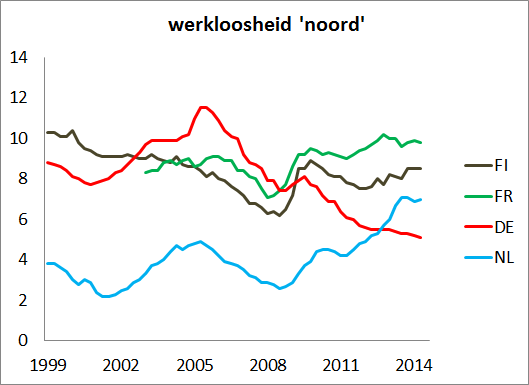

Dat Frankrijk en Italië aarzelen met bezuinigen is niet zo vreemd want kijk maar eens wat de vruchten zijn van de hervormingen. De landen die het hardst hebben bezuinigd en hervormd omdat ze gedwongen werden, hebben de hoogste werkloosheid in Europa:

Figuur 3: Werkloosheidspercentage in het zuiden van Europa en Ierland.

De werkloosheid in al deze landen is minstens verdubbeld en Griekenland en Spanje zijn op een niveau gekomen dat vergelijkbaar is met de Grote Depressie.

Maar ook in de landen waar het relatief wat beter gaat hebben de bezuinigingen gevolgen gehad:

Figuur 4: Werkloosheidspercentage van de ‘sterke’ landen in het noorden van Europa.

Opmerkelijk is dat de werkloosheid in Duitsland juist vóór de kredietcrisis erg hoog was en juist erna is afgenomen terwijl deze in de andere landen toenam. Ik zal in het volgende artikel hier op terugkomen. In Nederland is de werkloosheid eerst relatief laag, maar na een eerste voorzichtige daling begint zij eind 2010 plotseling flink op te lopen. Want ondanks het feit dat de totale schuldenlast relatief laag is en de economie nog redelijk draait (gezien het lage aantal werklozen), moest bezuinigd worden om het begrotingstekort omlaag te brengen. In Finland en Frankrijk stagneert de werkloosheid op een hoog niveau.

Er valt nog iets op in deze figuur: tot 2010 is de Nederlandse economie is gekoppeld aan Duitsland. Gaat het goed in Duitsland dan gaat het goed bij ons. In 2010 verbreekt deze koppeling: Nederland moet zijn veel te grote banksector redden waardoor de overheidstekorten hoog oplopen. We moeten meer bezuinigen dan de Duitsers. Een tweede reden is waarschijnlijk de vastgoedbubbel waardoor de Nederland burger ‘onder water’ komt te staan. Ook dat heeft grote impact op de economie door de dalende consumptie die hiervan het gevolg is.

Geen succes

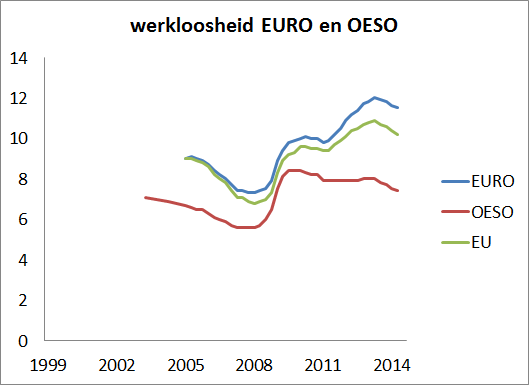

Hoe slecht Europa en vooral de eurozone het doet is goed te zien door de werkloosheid uit te zetten tegen de andere ontwikkelde industrielanden, de OESO landen:

Figuur 5: werkloosheid van industriële landen en Europa met elkaar vergeleken.

Ook voor de OESO als geheel is het beeld niet goed: na een aanvankelijk scherpe toename van de werkloosheid door de kredietcrisis neemt de werkeloosheid tergend langzaam af, maar voor de eurozone als geheel is het resultaat nog veel slechter. Er is sprake van twee perioden van grote toename: in 2009, en daarna nogmaals in 2011-2012, tijdens de eurocrisis dus.

Dit is niet het beeld van succesvol beleid. Integendeel. Alleen in Duitsland is sprake van afname van werkloosheid. Duitsland wordt dan ook alom geprezen en Duitsland dringt er bij andere landen dan ook op aan dat voorbeeld te volgen: hervormen en bezuinigen zoals ze dat zelf tien jaar geleden hebben gedaan. Maar de Duitse aansporingen beginnen steeds wanhopiger te klinken. Er is wel degelijk hervormd in Europa. De vraag is of een medicijn dat de afgelopen jaren blijkbaar niet heeft gewerkt wel zal werken als de dosis wordt verhoogd.

Discipline

Landen die weinig macht hebben of die hulp nodig hebben van de ‘sterke landen’ en van de ECB, omdat ze zelf niet meer kunnen lenen op de geldmarkt (Ierland, Spanje, Portugal en Griekenland), kunnen worden gedwongen om te bezuinigen en te hervormen. Nederland wil zelfs dat zondaars automatisch een boete krijgen. Voor grote landen gelden echter andere regels.

Dat het niet werkt is inmiddels duidelijk, maar waarom houdt men er dan toch aan vast? Het heeft in ieder geval niets met economie te maken. In de eerste plaats gaat het om reputatie: nu terugkomen op maatregelen die miljoenen mensen tot armoede hebben gebracht, is voor politici geen optie.

Ook zijn de politiek en de media zijn geobsedeerd door de staatsschuld: het verhaal van ongedisciplineerde zuiderlingen die van het dolce vita genieten enerzijds en de hardwerkende mieren in het noorden van Europa anderzijds valt beter te begrijpen dan de werkelijkheid. De eurocrisis wordt bestreden door de begrotingstekorten ’onder controle’ te brengen. Ook is het voor iedereen direct duidelijk dat hervormingen noodzakelijk zijn.

Bij al deze aandacht voor de uitgaven (het enige aspect dat je goed kan controleren) wordt vergeten dat het ook om inkomsten gaat, die moeilijker onder controle te brengen zijn, omdat die afhankelijk zijn van de conjunctuur. Belasting verhogen is slecht voor de economie, dus dat kan ook niet. De resultaten zijn er naar: door de bezuinigingen krimpt de economie en de werkloosheid loopt op.

Staatsschuld staat ook symbool voor de angst om greep te verliezen. Het neoliberale idee dat politici stemmen kopen door maatregelen te nemen die gunstig zijn voor hun achterban, waardoor de staatsschuld verder oploopt. Je ziet het op sites als Z24 waar angstvallig naar de staatsschuld wordt gekeken. Men roept om discipline. Frankrijk moet meer discipline tonen en als het dat niet doet, grijpt men naar juridische middelen. Een boete. De discussies over de staatsschuld van Frankrijk gaan vaak meer over recht en psychologie dan over economie.

De crisis is weer terug

De werkelijkheid zit natuurlijk ingewikkelder in elkaar zit dan het simpele model dat de politiek in Europa hanteert. Onderzoek dat de relatie tussen de hoogte van de staatsschuld en de economie zou bewijzen is in diskrediet gebracht. Een oplopende staatsschuld (binnen redelijke grenzen natuurlijk) is niet altijd slecht voor de economie. Wat wel vast staat is dat door bezuinigingen de economie krimpt.

Dat het ingewikkeld er is blijkt ook uit het recente nieuws over Duitsland. Ondanks het feit dat de overheidsbegroting sluitend is gaat het toch niet goed met de economie in Duitsland. In het eerste kwartaal kromp de Duitse economie en het economische onderzoeksinstituut IFO heeft afgelopen maand een slecht cijfer gegeven voor de Duitse economie.

Het gaat veel minder goed dan iedereen had verwacht. Juist in Duitsland, het land dat de motor van de Europese economie is, het meest competitieve land. Hoe kan dat?

In het volgende deel ga ik nog wat verder in op de gevolgen van bezuinigen en hervormen. Dan zal duidelijk worden dat deze crisis niets te maken heeft met discipline maar alles met beleid, waardoor de Europese economie nog verder het moeras in zakt.

Alle afleveringen

- Deel 1: Frankrijk is de zondebok

- Deel 2: De prijs van hervormen

- Deel 3: Europa’s knoflookgrens

- Deel 4: Loondumping

- Deel 5: Deflatie (1) – moeten we ons zorgen maken?

- Deel 6: Deflatie (2) – Het Duitse model

- Deel 7: Een IJzeren Kooi voor Europa

Verantwoording

Figuur 1: Eurostat (tabel: gov_10dd_edpt).

Figuur 2: Eurostat (tabel: gov_10dd_edpt). De Voorspelling 2014 en 2015: NL en DE: OECD Outlook May 2014), en Frankrijk: Dijsselbloem in de Tweede Kamer. De OECD getallen zijn van mei dit jaar en zullen mogelijk naar beneden bijgesteld worden.

Figuur 3 t/m 5: Bron: OECD (DatasetCode=STLABOUR)

Reacties (30)

Ik ben erg benieuwd naar je stuk over Duitsland.

@1: Deze week nog.

Ik heb een ander plaatje gemaakt van dezelfde cijfers

De staatsschuld in Europa loopt nog altijd verder op (dat is de consequentie van het werken met een begrotingstekort)

Houdt de ECB de rente bewust laag omdat de schulden zo hoog zijn opgelopen?

Of zijn de schulden zo hoog opgelopen omdat de rente zo laag is?

Of zijn de schulden zo opgelopen omdat er nog niet genoeg hervormd wordt (tering naar de nering zetten)?

Bijna iedereen, bedoel je.

Er zijn ook mensen, die de Grenzen aan de Groei wel zien.

Helaas wordt de tekst grotendeels tegengesproken door de grafieken.

– De zuidelijke landen die gesaneerd hebben laten na een inhaalslag een dalende werkeloosheid zien. Portugal en Ierland die het hardst gesaneerd hebben groeien ook het hardst uit de schuldencrisis.

– Het Zuidelijke land dat het nog niet op orde heeft, Italië heeft nog een stijgende werkeloosheid.

– De Noordelijke landen die hun schuld stabiel hebben, zijn ook min of meer stabiel in de werkeloosheid. Het land dat het minst op orde heeft, doet het het slechts en het land dat het, het best op orde heeft omgekeerd. Finland staat ook op het punt om de begrotingsafspraken voor 2015 niet te halen, dus die zit ook in geheel de lijn der Europese verwachting.

– Dat het nu in Duitsland economisch wat minder hard stijgt, komt omdat Merkel compromissen moet sluiten met de SPD en zo een beetje Frans achtige begroting moet bijmengen met de Duitse wijn, daarbij is de hele Energiewende een steeds zwaardere molensteen om de nek aan het worden.

– De hoogtepunten in de werkeloosheid komt bij de meeste landen ongeveer overeen met de hoogtepunten in de staatschuld.

Kortom volgens de grafieken is saneren en het verlagen van de staatschuld een investering in de werkgelegenheid voor de toekomst. Zo gek zijn ze daar dus nog niet in Brussel.

@3: Veel vragen. Ik zal proberen ze te beantwoorden.

De ECB (net als alle andere centrale banken) houdt de rente laag om de economie te stimuleren. Het enige probleem is dat de rente al bijna nul is, en dus niet verder naar beneden kan. In normale tijden helpt dit wel, maar dit zijn geen normale tijden: de economie is een langdurige recessie gedompeld.

De rente waar het om gaat is de rente die banken in rekening brengt bij banken. Het omgekeerde komt ook voor: banken willen geld parkeren bij de ECB. Daarvoor moeten zij sinds kort betalen.

Dat alles is om banken te stimuleren het geld uit te lenen aan bedrijven zodat deze het gebruiken om te investeren.

Niet alleen de rente van de ECB is laag, ook overheden betalen een heel lage rente, ook voor leningen van 10 jaar.

Bedrijven willen niet investeren omdat de economie niet groeit. Erger nog: de reële rente (nominale rente – inflatie) die zij voor een lening betalen is erg groot.

Er is geen sinister plot om de rente laag te houden zodat landen de hoge staatsschuld kunnen betalen.

Nee, de schulden zijn hoog opgelopen omdat de banken gered moesten worden (tientallen miljarden hebben NL, Ierland en Spanje daar aan uit gegeven), omdat de inkomsten dalen (belastingen) door de inzakkende economie en terwijl de uitgaven gewoon door gaan of omhoog gaan (door uitkeringen).

Het is precies omgekeerd: door ’tering naar de nering zetten’ krimpt de economie. Als de staat minder uitgeeft is dat direct merkbaar omdat de staat zo’n belangrijke factor is in de economie. Het heeft bovendien een kettingreactie tot gevolg: door de krimp is er nog minder bedrijvigheid, waardoor nog meer bedrijven failliet gaan of mensen moeten ontslaan.

Helder. Ik wil niet vooruitlopen op de uitleg van Michel over slecht economisch beleid, maar ik denk dat de grafieken van @3 al een tipje van de sluier oplichten. Zonder ‘Auf Pump’ (quantitative easing) zou het met het gezamenlijk begrotingstekort nog veel slechter gelopen zijn. Wat er met economisch herstel bedoeld wordt, begrijp ik dus niet. In FD werd aangegeven dat de winst van de bedrijven in de Stoxx Europe 600-index, exclusief financiële instellingen en vastgoedbedrijven, sinds 2010 als geheel met 25% gedaald is terwijl de waarden van hun aandelen gemiddeld met 32% gestegen is.

Het is één grote … maar dat laat ik aan jou over, Michel.

Heeft Michel een reactie op: @5 ?

Zelf denk ik dat als overheid geld lenen voor consumptieve uitgaven een tijdelijke uitkomst kan zijn. Voor de langere termijn geldt dat je gewoon niet meer moet (willen) uitgeven dan er binnenkomt. Dan maar minder luxe, minder zorg, minder uitkeren, of meer belasting. Slecht voor de economie? Ja natuurlijk. Minder uitgeven is minder groei. Uiteindelijk echter moet je (ook als overheid) niet meer willen uitgeven dan dat er binnenkomt. Helaas blijkt zelfs nu nog dat de meesten daar geen boodschap aan hebben.

Wat ik nogal belachelijk vind is het feit dat voetballers in landen, gesteund met geld uit Europa, nog steeds astronomische bedragen kunnen verdienen en weinig belasting betalen. Duidelijk een teken dat de landen in de eurozone niet bepaald op 1 lijn zitten.

@5:

en

Wat jij zegt komt neer op: ‘wie het hardst saneert groeit het hardst’, maar wat je er niet bij zegt is dat ze ook het diepst zijn gevallen – door het harde saneren: hoe meer de economie is gekrompen hoe harder hij daarna weer zal groeien.

Het meest duidelijke plaatje dat laat zien wat de gevolgen van hervormen zijn is het laatste figuur. De eurozone staat er het slechtste bij. Iets minder slecht staat Europa als geheel erbij. Het verschil met andere industriële landen, waar veel minder is bezuinigd is overduidelijk.

Op Duitsland kom ik uitgebreid terug, ik stel voor dat we daarover verder discussiëren bij mijn volgende post in deze serie.

@8: Ja, nu net dus.

@7: Ik heb het artikel in de FD ook gelezen ja. Men spreekt van een ‘ontkoppeling van winsten en koersen’ – door geldverruiming is er meer geld in de markt. Obligaties zijn door de lage rente niet interessant, dus investeert men in aandelen. Onduidelijk is hoe dat verder moet als de centrale banken stoppen met geldverruiming. Geldverruiming is overigens niet het enige waar Merkel op doelt: het gaat haar ook om geld lenen. Regeringen mogen geen schulden maken om de economie te stimuleren, maar moeten ‘hervormen’, allen dat is ‘structureel’, en zal beklijven volgens haar.

@6: bedankt voor je antwoorden , Michel.

Er hoeft ook geen sinister complot te zijn, Michel.

Het is gewoon heel slim om de rente laag te houden want daarmee blijft de rente op staatsleningen ook erg laag. Zo blijven de rentelasten voor de Europese regeringen veilig laag.

De 10-jaars-rente stond vorig jaar voor NL op 2%. Nu is dat nog maar 1%. Dijsselbloem hoeft minder te lenen en minder te bezuinigen,vanwege die lage rente.

Als de ECB de rente gaat verhogen zal dat m.i. ook de rente op de staatsschuld verhogen. En dan moet Dijsselbloem toch weer de kaasschaaf erbij pakken :-(

@9:

beter om (als overheid) te investeren, ik denk aan klimaatverandering, infrastructuur, onderwijs (de robots komen!) en zorg (er komen steeds meer oude mensen)

… maar dat doen we niet, integendeel.

Als de economie groeit moet de staat remmen, als de economie krimpt moet de staat stimuleren. In het eerste geval door te bezuinigen (waar zinvol) of belasting te verhogen – zodat staatsschulden afbetaald worden, in het tweede geval door te stimuleren – dan groeien de schulden weer. De staat werkt dus een beetje als thermostaat voor de economie.

Daarbij moet je er steeds aan denken dat “de staat” wijzelf zijn, wij lenen van elkaar, en betalen het weer terug aan elkaar. Dat is een heel essentieel punt dat bijna altijd vergeten wordt. “De staat” is geen gezin, dat tering naar de nering moet zetten.

@13: Uiteindelijk zal de rente die de ECB vraagt (aan banken) wel invloed hebben op de langlopende staatsobligaties van 5 of 10 jaar, maar feitelijk wordt de rente daarvoor bepaald door de markt.

De lage rente is inderdaad gunstig voor regeringen, maar dat komt dus niet door de ECB, maar doordat er grote behoeft is aan een plek om je geld veilig te stallen. Door de slechte economie wil niemand investeren. Er is bovendien deflatie: prijzen en lonen dalen. Met andere woorden: het geld gaat misschien wel meer waard worden.

Als de ECB de rente nu zou verhogen zou dat een extra rem zetten op het beetje groei dat er nu is. Banken zouden in problemen komen. Wat er dan met 10-jaar staatsleningen gebeurt weet ik echt niet, maar het zou me niet verbazen als de rente daarvan nog verder daalt – maar dat hangt er maar helemaal van af of ‘de markt’ denkt dat de landen straks die leningen nog wel terug kunnen betalen.

Het zou in ieder geval heel onverstandig zijn om nu de rente te verhogen. Eigenlijk kan de ECB niet veel doen. Het probleem dat we hebben is niet met met monetaire middelen op te lossen. Regeringen zouden geld kunnen lenen (van banken of direct van de ECB, die kan de obligaties kopen) en dat moeten investeren in … zie wat ik #14 schrijf.

@15: Nog een kleine toevoeging: mijn laatste voorstel, dat landen geld lenen, en moge God het verhoeden, zelfs direct van de ECB, is vloeken in de Duitse ordoliberale kerk. Het is ‘Wachstum auf Pump’. Dat mag om ideologische redenen dus niet. Zo zijn de Duitsers ook tegen QE – dat is een puur monetaire maatregel. Maar die werkt dus niet, het zorgt er alleen maar voor dat er meer speculatie is, dat aandelenkoersen stijgen – meer dan de winsten van bedrijven, zoals ik #12 beschrijf.

@15: nogmaals bedankt voor je leerzame antwoorden en je tijd.

Voor Nederland zijn de officiële statistieken volstrekt onjuist.

(1) we hebben geen staatsschuld, want de belasting claim op de pensioenreserves van euro 1.400 miljard bedraagt 460 miljard meer dan de staatsschuld.

(2) We hebben geen begrotingstekort als de jaarlijkse toename van de pensioenclaim meegenomen wordt.

(3) We verdienen jaarlijks zo’n 12 miljard op onze staatsschuld doordat het rendement op de belastingclaim hoger is dan de betaalde rente op de staatsschuld (ca 12 miljard)

(4) Daarnaast kent het buitenland geen ABP en PFZW.

We worden dus al die jaren voor de gek gehouden met die EMU-regeltjes om de progressieve hervormingen af te dwingen en daardoor groeide onze economie als een koeienstaart. (Zie Bas Jacobs blog)

@18: Ik kan de berekeningen niet controleren. Heb je een link naar Jacobs waar hij dit uitlegt?

Ik weet wel dat ons pensioenstelsel vrij uniek is, en dat daardoor berekeningen anders uitpakken. Aan de andere kant: in landen waar men niet zo’n stelsel heeft sparen mensen zelf meer, bouwen dus vermogen heb. In Nederland doen we dat minder door het goede pensioenstelsel – maar dat is natuurlijk ook sparen.

Belastingclaims op pensioengeld zijn uitgestelde claims die pas ge-ind kunnen worden als het wordt uitgekeerd. Jacobs legt op zijn blog uit dat de staat daar geld op verliest, want dit gebeurt bij het lage tarief.

Maar ik kan me geheel in je laatste opmerking over hervormingen (progressief?) die de economie afknellen.

@19:

De cijfers laten zich als volgt controleren en helaas zijn hiervoor nogal wat verwijzingen nodig:

De meest recente mij bekende gegevens met berekeningen zijn hier te vinden.

http://tinyurl.com/qczyhlr

Verwijzing naar het artikel van Jacobs en mijn commentaar hierop:

https://basjacobs.wordpress.com/2014/05/31/pensioenen-worden-gesubsidieerd-met-17-cent-per-gespaarde-euro/

http://tinyurl.com/qczyhlr

“Belastingclaims op pensioengeld zijn uitgestelde claims die pas geind kunnen worden als het wordt uitgekeerd”

Dat is een politieke keuze, je kun je pensioen ook netto sparen. Uiteraard komt dit de hogere inkomens beter uit die zoals Jacobs (afgestemd CPB) al eens berekende – zie boven. Van elke gespaarde pensioen euro wordt zo 17 eurocent minder belasting betaald. Aangezien de top 30% zo’n 72% van de premieaftrek voor zijn rekening neemt is dat mooi meegenomen,

Evers heeft al eens in een artikel op me judice betoogd dat je ook 30% kunt voorheffen. [http://m.mejudice.nl/m/a/ar/kamer-laat-kans-op-gezonde-overheidsfinancien-glippen]

En misschien kunt u ook even uitleggen waarom pensioensparen is vrijgesteld van vermogensrendementsheffing terwijl de eenvoudige spaarder momenteel 109% over zijn ontvangen rente betaalt?

(1,2% van 65% van 1.400 mld. is toch mooi 10,9 mld per jaar, hiervan strijkt die eerder genoemde 30% tot voor kort 7,9 mld. op. Van het totale vermogen van de burgers ad 2.000 mld. in Nederland wordt slechts een fractie van dat vermogen belast in de vorm van vermogensrendementsheffing. http://tinyurl.com/mjapv5z

Het Nederlandse pensioenstelsel ontwricht dus de overheidsfinancien en inzicht hierin wordt de burger onthouden.

http://tinyurl.com/pqjsohf

Dat is inderdaad vrij uniek.

@20:

“Even”?

En wat heeft “de ontwrichting van overheidsfinanciën door pensioen stelsel” te maken met de eurocrisis? Als dat al zo is: het het begrotingstekort heeft heel veel oorzaken (financieel stelsel om maar wat te noemen, minder belastinginname, hypotheek aftrek, …) en zelfs dan nog: ik betoog hier dat alle aandacht voor het begrotingstekort juist afleid van het echte probleem.

Zullen we bij het onderwerp blijven?

Ik dacht dat die 56 miljard ombuigingen en “hervormingen” alles te maken hadden met ons niet bestaande begrotingstekort? Hoezo niet bij het onderwerp blijven?

@22: Ja, heb jij het daar dan over? Ik zie je hele verhandeling houden over het pensioenstelsel.

Het thema was “bezuigingen, euro, eurocrisis, hervormen, staatsschuld” als je het over de overheidsschuld hebt, kun je de pensioenvermogens en het aandeel van de staat daarin niet veronachtzamen. Toch de college dictaten overheidsfinancien er nog eens op naslaan of dit artikel:

Niet op zondag: http://www.refdag.nl/nieuws/economie/keer_de_omkeerregel_om_en_zeg_toedeledokie_tegen_brussel_1_746716

Goed artikel weer Michel. Blijft inderdaad bizar hoe men blind blijft voor wat zo duidelijk zou moeten zijn. Als a) consumenten minder (kunnen) uitgeven, b) bedrijven daarom minder investeren en werknemers ontslaan c) overheden daarom minder belastinginkomsten krijgen: dan denken dat bezuinigen (= minder uitgeven) de economie gaat helpen. Ik begrijp het echt niet.

Wat ook maar weinig mensen lijken te begrijpen is dat een monetair systeem een zelfgebouwde constructie is. Als het om staatsschuld of de regels binnen de eurozone gaat is het alsof er natuurwetten zijn waar men zich aan dient te houden. Je “mag nu eenmaal niet boven de 3% tekort komen”, of “je kunt nu eenmaal niet meer uitgeven dan er binnenkomt” en dat is het dan, einde discussie. Terwijl het toch allemaal zelf opgelegde regels zijn. Waar op de achtergrond constant aan gesleuteld wordt (wat de ECB precies kan en mag doen bijv).

Als de eurozone moet gaan overleven dan moet er gewoon nog veel veranderen. Het doel moet allereerst zijn een gezonde economie waarbij je maximaal gebruik maakt van de beschikbare capaciteit aan arbeid en productie. Al die mensen die werkloos aan de kant staan, dat is het belangrijkste probleem.

@25: Helemaal mee eens. Ik zal daar verder op in gaan in de volgende delen, hoe dat moet en wat er precies fout gaat. De reden waarom nu zulke vreemde regels gehanteerd worden heeft te maken met hoe de economische wetenschap sinds de jaren 80 in elkaar zit, met haar ‘rationele agenten’ die alles weten. Als de staat meer geld gaat lenen dan zouden de burgers daarop gaan reageren door meer te sparen, en zo die stimuleringsmaatregelen van de staat compenseren. Dit is allemaal al lang achterhaald maar het is sluit goed aan bij de de manier van denken van de economische leek. Lees bijvoorbeeld dit stuk van Heiner Flassbeck (Duits, pdf)

@24: Heel interessant allemaal maar niet relevant hier. En al zou het helpen (wat me erg onwaarschijnlijk lijkt, al was het maar omdat het tot een opstand leiden van de benadeelden) dan zou dat alleen voor Nederland gelden, daar hebben Italianen en Fransen niets aan. Hetzelfde kun je zeggen over afschaffing van de hypotheekrenteaftrek – veel wenselijker dan afschaffing van de omkeerregel – het gaat niet over de essentie: dat men met bezuinigingen de economie wil herstellen.

@6: gezien het falen van de banken, hetgeen aanleiding was voor de crisis, vraag ik me af waarom nu de economie weer wordt gesteund via de banken. Volgens BNR’s beroemde Kees de Kort lopende beurskoersen op omdat banken de door de ECB beschikbaar gestelde kredieten gebruikt om aandelen te kopen.

Het zou toch veel logischer zijn om de economie te stimuleren door belastingverlaging van werkenden. Die lossen óf hun schuld af, waardoor de positie van de banken verbeterd, óf ze geven het uit, hetgeen de economie stimuleert.

@28: Ik denk dat Kees de Korte gelijk heeft.

Of belastingverlaging de beste manier is om de economie te stimuleren is weet ik niet. De overheid zou ook kunnen investeren, bijvoorbeeld in de ontwikkeling van duurzame energie, onderwijs, gezondheidszorg en zorg in het algemeen. Ik lees in de krant verhalen over bejaarden die de urine laten lopen omdat ze te weinig zorg krijgen. Daar wordt ik misselijk van, als te gelijkertijd weet dat er te weinig banen zijn.

Maar lasten verzwaren zoals Rutte I en Rutte II (samen met de PvdA nota bene) heeft gedaan helpt zeker niet.

@28 en @29: exact! Zo frustrerend om te zien allemaal. Torenhoge (europese) werkloosheid, goedkoop geld dat beurskoersen omhoogstuwt, groeiende ongelijkheid, bedrijven die hun reserves oppotten en de overheden willen maar niet begrijpen dat er echt een koerswijziging nodig is in beleid.

Wat Michel zegt: je hebt de de werkloze die nutteloos zit te wezen, naast de bejaarde die onverschoond in zijn eigen ontlasting zit en daarnaast de centrale bankier die machteloos wat rommelt met rentes, QE en forward guidance beleid dat niet meer is dan wanhopig smeken om verbetering.

Tuurlijk, de exacte uitvoering van nieuw beleid is razend ingewikkeld (belastingverlagingen, voor wie, hoe? investeringen? Welke? etc), maar als er nu eerst eens begrepen wordt dat die supply side economics niet werkt en het echte probleem in de demand side zit, dan zijn we al een stuk verder.