Deze pagina is meer dan 12 jaar oud. Kijk ook eens verder naar andere en meer recente artikelen van de homepage.

De jongeren betalen het pensioen van de oudere.

De jongeren betalen het pensioen van de oudere.

Reacties (72)

Goed stuk, al hoor ik van een 66 jarige vriend dat zijn pensioen dat hij had opgebouwd toen hij van zijn 15e tot zijn 21 ste werkte nadien met een pennenstreek is afgenomen.

@1: Joh toch. Ik kan me nog wel herinneren dat ik op m’n 15e 8 weken werkte in een eierverwerkingsfabriek, 25 jaar geleden. Voor 3 gulden en 21 cent per uur. Hoeveel pensioen zou je met zo’n uurloon opbouwen, denk je?

/the horror toen ik ontdekte dat ik mezelf een week had verteld, en ik nog een week langer daar in die hel moest werken.

Yvonne Hofs debiteert de ene na de andere onwaarheid. Voor het slapen gaan de eerste paar:

Onwaarheid 1. Dertig jaar premie betalen geeft recht op 30/40-ste van 70% = 52,5%. Nooit op de volle 70%.

Onwaarheid 2. Het laatst verdiende loon is het eindloon. 80% van het eindloon is onmogelijk.

Onwaarheid 3. De meeste pensioenregelingen zijn al overgegaan op middenloonregelingen 70% van het eindloon is vaak al niet meer mogelijk, ook al heeft men 40 jaar premie betaald.

Misverstand 1. In die 70% zit de AOW al inbegrepen. Het pensioenfonds betaalt dus minder dan 70%.

Misverstand 2. Met 70% wordt 70% van 12 maandsalarissen bedoeld. Vakantiegeld, 13e maand en andere extra’s tellen niet mee. Allen krijgen dus hooguit 12/13 van 70% is 64,5% (en de meesten 12/14 is 60%) van hun laatste jaarsalaris aan pensioen plus AOW.

Vroegah schafte je met 1 hand, dan kon je met de andere hand nog wat stenen sjouwen.

vroegah

Het is is inderdaad heel droevig dan een krant van toch enig aanzien dit soort onzin publiceert.

In Duitsland kreeg de anti EU partij volgens de laatste cijfers net geen vijf procent, heel jammer.

Anderzijds, één op de twintig Duitsers lijkt het te gaan dagen.

Wat een gelul weer.

Het zijn jonge egoisten , alleen maar met hun cv/carriere bezig

Als ze zich af en toe eens van het beeldscherm(pje) losrukken gaan ze dit soort nonsens rondslingeren..Inzichten verworven op sites met gelijkgestemden hoogstwaarschijnlijk.

Zo materialistisch en zo bang te kort te komen aan datgene waar ze recht op denken te hebben.

Schijnen ook niet te beseffen dat een groot deel van de mensen ;die hun leven lang slecht betaald productiewerk hebben moeten verrichten,helemaal nie de mogelijkheid of de middelen hebben gehad om een pensioen op te bouwen.

Er mag wel rekening worden gehouden dat het aantal voedselbanken flink zal moeten worden uitgebreid.

@6 Totale onzin, alsof jongeren de ouderen hun pensioen niet gunnen. Dat is niet zo. Het is alleen wel wrang als je ziet dat een partij als 50+ de handjes op mekaar krijgt met ‘ook al moet iedereen inleveren, wij doen gewoon niet mee’. Terwijl die jongeren dat pensioen afdragen. Lekker sociaal is dat.

@7: Die mensen hebben hun gehele leven betaald voor datgene waar ze nu gewoon recht op hebben,de jeugd betaald voor zijn eigen pensieon,niet voor dat van de ouderen.

@8 Ze krijgen waar ze recht op hebben. Dat ze vervolgens gaan zeuren dat de rekenrente te laag is of wat voor gezeik dan ook, dát is het probleem. Niemand zegt dat ze niet moeten krijgen waar ze recht op hebben. De 50+ zegt alleen dat ze op méér recht hebben en dat hebben ze niet.

@8: “datgene waar ze nu gewoon recht op hebben”

Kijk dat bedoelen we nou, de ouderen hebben recht basta! Net zo goed hebben mensen die nu nog geen 60 zijn recht op datgene waar ze voor hebben betaald en nog steeds voor betalen. Punt is alleen dat als iedereen zijn gerechte deel pakt, er te weinig blijkt te zijn. De jongeren zien dat wel in en zeggen dan oké ik wil wel iets inleveren als ik straks ook maar iets krijg, de ouderen daarentegen zeggen, nee we willen precies waar we recht op hebben en niets minder. Die compromisloze houding steekt nogal bij degenen waar ze van afhankelijk zijn om überhaupt iets te krijgen. Want in de pot zit nu al niet genoeg om hen van te betalen (dankzij onverantwoordelijk gedrag van hun leeftijdsgenoten).

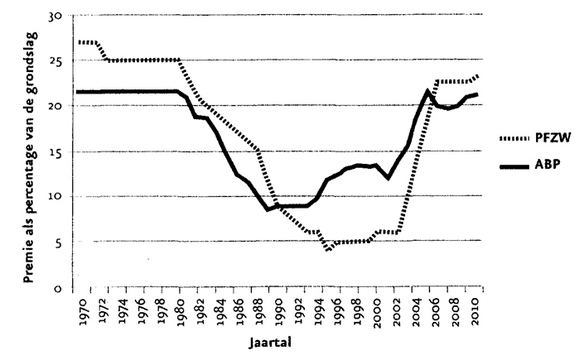

Brusselmans, je liegt. Ouderen hebben veel te weinig premie ingelegd voor de pensioenen die ze nu ontvangen. Zie dit overbekende plaatje:

(linkje hier)

Het enige wat ‘ouderen’ kunnen zeggen is dat ze -als individu- zelf ook weinig te zeggen hadden over de bedragen die ze in konden leggen qua pensioenpremies.

En als je echt een punt wil maken, dan moet je zeggen dat mensen ook eens naar de werkgevers moeten kijken. Want pensioenen worden niet alleen door werknemers betaald, maar ook door werkgevers. Maar om de een of andere reden maakt iedereen er een generatieconflict van, waarbij de werkgevers de lachende derde zijn.

@3 Je legt de vinger op de zere plek. Het artikel is inderdaad niet geheel correct, maar dat wil nog niet zeggen dat je het hele artikel kunt afserveren.

De argumenten met betrekking tot de VUT, de gemiddelde pensioenpremie, de levensverwachting staan nog steeds.

Het moge duidelijk zijn dat er veel figuren van onder de 40 reageren,stelletje hebberige angsthazen

natuurlijk moet ik er ook op wijzen dat er veel ongerichte haat bestaat tegen babyboomers..

En jullie trappen massaal in de framings door overheid ,banken en verzekeringsbedrijven

Afschaffen die verplichte deelname aan de pensioenfondsen, probleem opgelost, ouderen krijgen waar ze recht op hebben en de jongeren krijgen hun ingelegde geld terug en mogen zelf een voorzieing treffen van dat geld.

Yvonne Hofs schrijft vrijwel uitsluitend onzinstukjes. Laatst in Vonk ook al waarschuwen voor stijgende rentes e.d. terwijl ze zo ongeveer alle Amerikaanse VSP’s citeerde. Geen woord erover dat die dit al vijf jaar roepen… Dat is niet alleen dom, maar ook ‘intellectually dishonest’.

@11: het probleem is, dat banken en pensioenfondsen gouden bergen hebben beloofd en pensioenpremies vast hebben gesteld, die in de loop der jaren allemaal gigantisch zouden groeien, dankzij beleggingswinsten van minstens 10% per jaar. Wisten zij dat dat niet vol te houden zou zijn? Ja natuurlijk, maar zo lang de mensen nu hun verweer, dat ze de crisis niet aan hadden zien komen, maar accepteren, blijven banken en pensioenfondsen (grotendeels eigendom van de banken) daarmee weg komen. “Wir haben es nicht gewusst… Maar we hebben er persoonlijk wel goed van geprofiteerd en verzetten ons nu tegen iedere vorm van rijkenbelastingverhogingen”.

@13 Mooie omdraaiing. Omdat we ons verzetten tegen de egoïstische en compromisloze stellingname “ik wil meer geld!” zijn wíj hebberig?

@13: Kan iemand deze verwarde man weer naar zijn kamertje brengen? Dank u wel.

Het gaat mij niet zozeer om diegenen die een pensioen hebben opgebouwd,die kunnen zich in het algemeen wel redden,maar om die algemene houding tov van ouderen.

Alsof daar zonder al te veel pijn nog wel wat te halen valt,grootste slachtoffers van die mentaliteit zijn mensen met alleen aow,die staan al met rug tegen de muur,maar ze schijnen ze door die muur heen te willen drukken..

En owee als ze nog durven tegensputteren,dan krijg je reacties als bovenstaande

@13:

https://sargasso.nl/themablog-tweede-kamer-aan-zet/#comment-828975

@16:

Het is heel wel vol te houden.

De pensioenfondsen lijken problemen te hebben omdat de kongsi Brussel ECB Den Haag DNB een absurd lage rekenrente voorschrijft.

Bij een rekenrente van 2.5 procent is niets aan de hand, en kunnen pensioenen gewoon weer aanpast worden voor geldontwaarding.

Helaas is een kapitaaldekkingsstelsel met de daarbij behorende begrippen, contante waarde, rendement, dekkingsgraad, te moeilijk voor de meesten.

@19

Welke houding? Je vecht tegen een stroman.

@21: de lage rekenrente is een erfenis van de monetaristen (Friedman, Reagan, Thatcher). Op zich hadden de pensioenfondsen daar volgens mij wel rekening mee kunnen houden, maar wanneer beleggingsfondsen en je eigen adviseurs je opbrengsten van meer dan 10% per jaar in het vooruitzicht stellen en dat een paar jaar ook gehaald hebben ook, houd je daar geen rekening meer mee. Bij een lagere rente en mindere opbrengsten gaan ofwel de pensioenen omlaag, ofwel moeten de premies omhoog. De opbrengsten van de pensioenfondsen zijn dus gerelateerd aan veel te gunstige voorspellingen. Het is uiteindelijk hetzelfde probleem als de huizenbubbel: veel te gunstige voorspellingen door de adviseurs (de banken e.d.), die zelf verdienen aan die gunstige voorspellingen, zorgen er voor dat de schulden veel te hoog op zijn gelopen. En nu de boel in elkaar zakt, zeggen die financiële experts en adviseur, dat het onze eigen schuld is en dat we beter hadden moeten weten. We hadden hen m.a.w. niet moeten vertrouwen.

@3: “Onwaarheid 2. Het laatst verdiende loon is het eindloon. 80% van het eindloon is onmogelijk.”

Ik ben geen expert op het gebied van belastingen, maar is het misschien niet mogelijk dat het netto wel zo uitvalt, omdat de AOW niet belast wordt en omdat je (mede daardoor, maar ook omdat het bruto pensioen lager is dan je laatst verdiende loon) in een lagere belastingschaal kunt terechtkomen? Bovendien betaal je (denk ik) geen pensioenschafdracht meer uit je pensioen (hoe zit dat met AOW-afdracht?).

@14: Ik heb een vermoeden dat dat dus niet gaat. Als de jongeren hun ingelegde geld terugkrijgen is er onvoldoende over om de gepensioneerden te geven waar ze recht op hebben of omgekeerd. Daar wordt dus weinig mee opgelost.

@19: Lieve Brusselman, u legt mij woorden in de mond. Ik geef zelfs heel veel om ouderen en deel in dat optiek geheel uw mening. Maar mijn vraag is, waar is dan de familie van een alleenstaande in die kwestie? Is het zoveel gevraagd om bijvoorbeeld 150 euro per maand te missen voor boodschappen? Of de ziel in huis te nemen? In bepaalde culturen zien ze ons als barbaren, dat we onze lieve ouders zo durven weg te stoppen. Dat beste, is onze echte crisis.

@26: mooie christelijke gedachten. En als de familie er niet is, of niet kan helpen, of niet wil helpen, kunnen ze altijd nog naar de bedeling in de kerk gaan.

Maar daar wilden we nu juist van af, dat mensen afhankelijk worden van de goede wil van anderen. Dat ouderen bij hun kinderen of de kerken hun hand op moeten gaan houden. En zo moeilijk is het eigenlijk ook helemaal niet hoor, want waarom zou je er bezwaar tegen maken, dat die 150€ via de belasting geïnd wordt en dan naar die oudjes toe gaat.

En trouwens: 150€ per maand voor boodschappen? Kun jij daar van rond komen? Of doe jij de boodschappen niet thuis?

@25: Dan klopt het toch, dan krijgen de ouderen precies waar ze recht op hebben en dat is dus niet het geld van de jongeren want daar hebben ze namelijk geen recht op.

Zijn we van dat jong vs oud gezeur af.

@16: het probleem is, dat banken en pensioenfondsen

Wie zaten en zitten in de besturen van de pensioenfondsen? Welke leeftijdsgroep is daar oververtegenwoordigd?

@21: Het spiegelbeeld van de lage (reken)rente zijn de stijgende (obligatie)koersen. Zoals ook in het opiniestuk is beschreven. Dus die vlieger gaat niet op: de problemen bij fondsen lijken toch echt te komen door 1). vergrijzing en 2) een stijgende levensverwachting.

@24:

De quote gaat over bruto loon. Maar:de AOW wordt wel zeker belast. Het enige belastingvoordeel dat 65+-ers hebben is dat de eerste schijf lager is – maar dat verschil wordt langzaam maar zeker opgeheven. Dat wordt elk jaar een stukje minder. Dan blijft er niets meer aan gelastingvoordelen over, want werkenden hebben nog een arbeidskorting die 65+ niet heeft.

Misverstand 3. In de jaren 2000-2005 zijn de pensioenfondsen massaal op een middenloonregeling overgeschakeld. In 2006 heeft 90% geen eindloonregeling meer. (Bron: Nederlandse Bank).

De rest volgt later op de avond. Overigens is er inmiddels alweer een vervolg op de site van de VK.

@26 behoorlijk wereldvreemde reaguurders hier,warme voorstanders van die verfoeide partitiepatiesamenleving wed ik.

@29: wie er in dat bestuur zaten is daarbij niet van belang. Niet alle mensen, die een pensioen horen te krijgen, zaten in dat bestuur zaten.

@30:

De problemen kunnen daar niet door veroorzaakt zijn, want dat weten we al jaren, dat de levensverwachting stijgt en dat er vergrijzing aan zit te komen. Er kan hooguit gesteld worden, dat de bestuurders daar geen rekening mee wilden houden, maar dat lijkt me ook nonsens. Blijft over, dat die bestuurders veel meer roi verwachtten, dan dat de beleggingen opleveren. Maar sommige mensen willen nu eenmaal graag de schuld hiervan bij een hele bevolkingsgroep leggen, zodat zij zelf niet meer mee hoeven te doen aan de oplossing…

“Een piramidespel is een ‘spel’ waarbij deelnemers een inleg doen en tevens proberen anderen over te halen om mee te doen, waarna de inleg van de nieuwkomers als prijzengeld uitbetaald wordt aan bestaande deelnemers. Uitbetalingen zijn afhankelijk van het aantal (door de deelnemer) geworven nieuwkomers”. Aldus Wikipedia.

Het pensioenstelsel is uiteindelijk een soort piramidespel. Er wordt nu heel veel energie gestoken in strijd tussen de verschillende niveaus in de piramide, maar moeten we er niet eens gewoon mee ophouden?

@3/@31:

Onwaarheid 2: Er staat letterlijk in de quote “NETTO is dat vaak 80 procent van het eindloon”. Dus het gaat wel over netto (en dan denk ik netto/netto vergelijking), niet bruto. Het effect hier is volgens mij ook dat je als je minder verdient sowieso minder belasting hoeft te betalen.

Onwaarheid 3: Voor de huidige gepensioneerden is de overgrote meerderheid van hun pensioen nog gebaseerd op eindloon. Dat ik als jongere nu alleen middelloon opbouw is irrelevant voor de regelingen die voor de ouderen van nu gelden.

Misverstand 2: Mijn pensioen wordt ook opgebouwd over mijn vakantiegeld en eindejaarsuitkering. Ik weet niet of dat ooit is veranderd, maar ik zou volgens de huidige regels na 40 jaar werken wel uitkomen op 40*2.15=83% van mijn middelloon inclusief vakantiegeld en eindejaarsuitkering. Het kabinet wil dat natuurlijk momenteel verlagen.

@11:

Inderdaad. De grafiek die je laat zien – afkomstig uit het boek van Pikaar – geeft het werknemers- plus het werkgeversdeel van de betaalde pensioenpremies. Het werknemersdeel bleef rustig doorlopen, maar de werkgever, de staat als eerste (minister Ruding!), betaalde niet meer mee. Wat nog niet eens in de grafiek staat, is de greep die de werkgevers vervolgens deden in de kas van de pensioenfondsen. En dat kon legaal: de pensioenfondsen waren eigendom van de werkgevers.

De dekkingsgraad was een tijd lang over de 200%. Door de gecombineerde acties van minder premie betalen en geld uit de kas nemen daalde de dekkingsgraad tot 130%. Dat zou voldoende zijn geweest, ware het niet dat er een crisis kwam…

Niet de ouderen hebben dus te weinig betaald, maar de werkgevers in het verleden.

@12:

Daar was ik ook niet mee bezig, ik signaleer de onjuistheden, en anderen mogen dan zelf de conclusies trekken. Anderzijds, dat jij iets niet geheel correct noemt, zou je dan wel wat beter moeten onderbouwen, vind ik.

Onjuistheid 4. Door de “plotseling” sterk gestegen levensverwachting is de dekkingsgraad achteruit gerend, want de uitkeringsduur zou stijgen van gemiddeld 7 naar 13 jaar (staat in het artikel).

Het is onjuist dat dit vooral door die gestegen levensverwachting komt. Als we kijken naar de periode 2007-heden, is aan het begin vrijwel over de hele linie de dekkingsgraad >130%, gemiddeld zelfs 145%. Dat daalt naar 105% in 2011, en van die daling komt slechts 20% voor rekening van een gewijzigde levensverwachting en de overige 80% zitten in dalende rekenrente en verlies op aandelen door de crisis. Bron:CPB.

Zie verder de site van Cor Mol.

Onjuistheid 5. De te lage pensioenpremies in het verleden. Zie hierboven – nee, het was het terugstorten van pensioenvermogen naar de werkgevers.

Sorry Jan, maar ik snap je niet met dit voorbeeld en die hele serie ‘onwaarheden’. Zo uit m’n hoofd: pensioenpremies (voor werknemers *en* werkgevers) zijn vanaf pak ‘m beet 2004 alleen maar gestegen. Dat geeft IMO wel aan dat ook de werknemers te lage premies hebben betaald.

Maar most of all: waarom focus je je zo op die ‘onwaarheden’? Haar hoofdstelling — dat de huidige gepensioneerden teveel pensioen krijgen tegen te weinig ingelegde premies, dat dat een zware wissel trekt op de generationele solidariteit, en dat je dat niet kan afdoen met ‘maar wij hebben zo hard gewerkt dus jullie moet dokken’ — staat nog steeds als een huis. D’r moet iets veranderen, of dingen gaan binnen nu en een jaar of tien *heel* *erg* *fout* aflopen. Niks doen is geen optie.

Ik zie twee mogelijkheden (maar komt rustig met een goede derde, mits-ie goed is): of je wilt heel graag laten zien hoe goed je de pensioenwetgeving en -geschiedenis wel niet kent, maar hebt geen strategisch inzicht voor de toekomst. Wel, da’s niet zo snugger (wat dan wel inconsequent is), maar OK.

Of je bent een apologeet van het huidige beleid, omdat je nog net even wil meegrabbelen uit de huidige ruif, en je vreest dat iedere ‘ingreep’ je op achterstand zet. En hoe langer ingrepen worden uitgesteld, hoe meer je nog kan profiteren van de huidige toestand. Wel, hrm.

Oh, en aub geen gejij-bak enzo. Kom maar op met jouw oplossing voor dit probleem, in plaats van bij mensen die constateren dat d’r een probleem is vliegen af te gaan vangen.

@38:

Haar hoofdstelling — dat de huidige gepensioneerden teveel pensioen krijgen tegen te weinig ingelegde premies, dat dat een zware wissel trekt op de generationele solidariteit…

… is onjuist.

Het pensioensysteem staat zwaar onder druk, ja, maar niet door de door haar genoemde oorzaken en ik sleep die generaties er ook niet bij, dat doet zij. Als er geen greep in de pensioenkassen was gedaan, dan was er geen centje pijn geweest, en daarom moet je niet naar de gepensioneerden wijzen, maar eerst naar de werkgevers met als grote boosdoener de staat zelf.

Ook zijn het niet de huidige gepensioneerden die het systeem onder zware druk zetten, maar in alle voorspellingen zijn dat de komende generaties van pensionado’s (de nu ongeveer 50-55-jarigen). Dit alles is eenvoudig te zien omdat de balans van premie-inkomsten versus uitkeringen sinds 2006 nog steeds positief is, nl ongeveer 6 miljard per jaar. Daarnaast levert de rest van het vermogen natuurlijk inkomen. Het totale rendement van het belegd vermogen is 4,8% per jaar van 2000-2012, dus ruim 2% boven de inflatie (en dat met die crisis die in één jaar -15% opleverde!).

Kortom, cijfers die allemaal op korte termijn uitstekend zijn, ware het niet dat met name de rekenrente in alle toekomstscenario’s de grote boosdoener is. Maar zelfs in het zwartste scenario is “heel erg fout” overdreven. Maar dat het soberder moet is duidelijk, maar dat moet dan wel eerlijk.

Ik heb er verder nauwelijks belang bij. Ik heb een privé pensioen.

@37: “ik signaleer de onjuistheden, en anderen mogen dan zelf de conclusies trekken.”

Zo blijf je wel lekker in je comfortzone zitten van de feiten en cijfers. Als ik je reacties lees lijkt het er toch op, maar het blijft gissen, dat je vindt dat eigenlijk allemaal wel los loopt.

Ah, ik zie net dat mijn reactie al weer achterhaald is..

Als er twintig koekjes in de pot zitten, de juf doet er iedere dag 5 bij, in een klas van 6 leerlingen die iedere dag een koekje verwachten, en koekiemonster eet iedere dag 8 koekies op, dan is het natuurlijk zo dat die situatie onhoudbaar is. Want 5 koekjes!=6 koekjes. Maar koekiemonster zorgt d’r wel voor dat de kids in no-time zonder koekjes zitten.

Nogmaals: hoe definieer jij ‘eerlijk’.

Overigens, je hoort mij niet klagen als die afgeroomde pensioenpremies worden teruggehaald bij bedrijven. Maar ik hoor het jou niet zeggen.

En dat kan niet belast worden?

@38: Maar most of all: waarom focus je je zo op die ‘onwaarheden’?

Omdat ie eigenlijk geen inhoudelijke argumenten heeft maar wel als hooggeleerde meneer gelijk wil krijgen.

@31 “De quote gaat over bruto loon.”

Niet waar: “Netto is dat vaak 80 procent van het eindloon.”

“Het enige belastingvoordeel dat 65+-ers hebben is dat de eerste schijf lager is”

Je vergeet de ouderenkortin

@32: Gokken is nooit je sterkste kant geweest of wel?

@41: Maar koekiemonster zorgt d’r wel voor dat de kids in no-time zonder koekjes zitten.

Je moet wel lezen wat ik schrijf. Jaarlijks 6 miljard meer premie-inkomsten dan uitgaven. Dat monster van jou is er de eerste 10 jaar nog niet.

Overigens, je hoort mij niet klagen als die afgeroomde pensioenpremies worden teruggehaald bij bedrijven. Maar ik hoor het jou niet zeggen.

Dat is op dit ogenblik zo onrealistisch, met de staat als grote graaier in het verleden, dat hoor je mij terecht niet zeggen.

En dat kan niet belast worden?

Dat was het onderwerp niet. Het onderwerp was een reparatie van het pensioensysteem.

Het blijft kennelijk moeilijk een kapitaaldekkingssysteem te begrijpen.

Toch is de essentie heel eenvoudig, gedurende het werkzame deel van iemand’s leven worden premies betaald, die met beleggingsresultaten op het moment van pensionering het bedrag uitmaken wat voldoend is om het pensioen te betalen tot de dood.

Niemand betaalt dus voor een ander.

De huidige ogenschijnlijke problemen worden er uitsluitend door veroorzaakt dat rover Draghi de rente op een half procent houdt, en dat Klaas Knot de pensioenfondsen verplicht met deze diefstalrente de dekkingsgraad te berekenen.

Al bij een rekenrente van 2.5 % is er geen enkel probleem meer.

Het enige wat mis is met ons pensioenstelsel is dat het niet past in de Groot Europese Heilstaat, die van sterker en socialer.

Veel te duur.

Dus moet het worden afgebroken, zodat bedrijven sterkere winsten kunnen maken.

@46:

Blijkbaar heb je iets over pensioenen gelezen, maar veel te weinig. Door de wijze van premieheffing is ons pensioenstelsel wel degelijk gedeeltelijk een omslagstelsel. Dit komt door de doorsneepremie. Jongeren betalen veel te veel voor de pensioen, ouderen veel te weinig. Daarnaast moet nu ook het omhoog krikken van de reserves om aan de minimale dekkingseisen worden betaald door de werkenden, een klein deel door afstempeling. Met andere woorden, om pensioenuitkeringen te kunnen indexeren, moeten beleggingsopbrengsten EN premie-inkomsten hoog genoeg zijn.

Het zijn de werkenden, en met name de jongeren, die nu de reparatie betalen van tegenvallende beleggingsopbrengsten in het verleden.

Verder -1 voor je gezwets over “Europese heilstaat”.

@47.

Had al een vermoeden, maar het is de vroegere reageerder ‘objectief’. Zwetste altijd graag over hoe naar Europa wel niet is.

@47:

Inderdaad, maar wel met de kanttekening dat alle werkenden evenredig betalen. Het zijn niet met name de jongeren. Oudere werknemers verdienen vaak wat meer en betalen in absolute zin dus ook meer, maar in procenten gezien betalen ze evenveel. Het is terecht dat die oudere werknemers absoluut wat meer betalen, en het is terecht, dat ook de gepensioneerden voor een deel mee betalen. En dat gebeurt ook.

@43: Je hebt helemaal gelijk. Het ging over netto. En ik was de ouderenkorting vergeten. En jij bent vergeten dat de gepensioneerden zelf hun inkomensafhankelijke deel van de ZKV moeten betalen, dat voor werkenden verplicht door de werkgever wordt betaald. Hetgeen, inclusief verrekening van belastingen, maximaal ongeveer 1500 euro per jaar extra kost als je met pensioen gaat.

Ik heb allerlei scenario’s geprobeerd om op 80% uit te komen, en dat gebeurt alleen als het oorspronkelijke inkomen laag was – dan komt men na het pensioen weer in aanmerking voor allerlei toeslagen. Of als het heel laag was, dan kun je na de bijstand er zelfs nog iets op vooruit gaan. 105%! Maar dat zijn geen inkomens die het predikaat “goed” verdienen.

@50: Zoals gezegd, ik heb weinig verstand van belastingen, dus ik moet je op je woord geloven. Het zou wel net zijn als je “laag” definieerde.

@47:

Geklets.

Aan het begin van de pensioengerechtigde leeftijd heeft een ieder voor z’n eigen pensioen betaald, hoe de premie ook verdeeld was over de gewerkte jaren.

Wat de Europese heilstaat betreft, één op de twintig Duitsers stemde daar nu tegen.

Het begint te dagen.

@52.

Jij kletst zelf altijd je bekende riedeltje.

Want je punt dat ‘een op de twintig Duitsers tegen de Europese heilstaat stemde ‘ hoe weet je dat een stem op de AfD een stem tegen de door jouw retorisch heilstaat is? Dat is geklets.

@11:

U neemt nog meer een loopje met de waarheid:begin 2008 was de dekkingsgraad 145 , ruim voldoende voor een welvaartsvast pensioen. Hoe die in 2008 naar de klote is geholpen weten we allemaal. En dat de huidige bestedingscrisis mede werd veroorzaakt door de HRA-stijging van 300% in de periode 1996 -2007 die de huizenprijzen liet exploderen ook.

@11:

Wat een onzin.

Toen beleggingsresultaten stegen werden premies verlaagd.

Rond 1990 hief mijn pensioenfonds helemaal geen premie, één jaar.

Zowel de werkgever als de werknemers waren een jaar heel blij.

Het begrip kapitaaldekkingsstelsel blijft kennelijk moeilijk.

@54:

Inderdaad, de euro.

@56: dat was 2002, of eigenlijk al 1999.

Je moet wel lezen wat ik schrijf. Jaarlijks 6 miljard meer premie-inkomsten dan uitgaven. Dat monster van jou is er de eerste 10 jaar nog niet.

Het (monster) is er nu wel omdat vooruitkijkende actuarissen de toekomst naar voren halen. Als het aan jou lag zou je pas een brandmelder kopen als de vlammen uit het dak slaan.

Overigens, je hoort mij niet klagen als die afgeroomde pensioenpremies worden teruggehaald bij bedrijven. Maar ik hoor het jou niet zeggen.

Mwah, een bedrijf is een abstract rechtspersoon. Ik kan mij niet voorstellen dat die premiekortingen niet in de zakken van natuurlijke personen zijn verdwenen: in de vorm van hogere netto lonen, hogere bedrijfsinvesteringen en hogere aandeelkoersen. Drie zaken waarvan de huidige generatie “ouderen” meer profijt heeft gehad dan de “jongeren”.

@58:

Dit gaat over bedrijfspremies: de meeste ouderen hebben daar nooit een cent van gezien. De huidige generatie ouderen heeft daar dus geen profijt van gehad. Dat is een valse tegenstelling.

De plannen een Nationale Profiteur Autoriteit NPA in te stellen zijn in een vergevorderd stadium.

Deze Autoriteit gaat op persoonsniveau vanaf het invoeren van de AOW, onderzoeken wie waarvan heeft geprofiteerd, en of daar wel voor betaald is.

Zo nodig wordt teruggevorderd, eventueel bij nabestaanden, als die geprofiteerd hebben van b.v. invoering AWBZ.

@59: Wat een bedrijf verdient (of: overhoudt) door minder pensioenpremie af te dragen verdwijnt niet uit de economie van natuurlijke personen.

De plannen een Nationale Profiteur Autoriteit NPA in te stellen zijn in een vergevorderd stadium.

Je bent voorzitter van de NPA zeurzak?

Had al een vernoeden dat de jongere generatie wat materialistischer was,maar niet dat er zo veel chagerijn zat als het om hun centjes gaat .

Solidariteit?ammehoela,het is gewoon het aloude adagium;ikke,ikke,ikke,en de rest kan stikken verstopt achter zogenaamde nuance.

@62 Dat zeg je nu al een paar keer, maar ik zie niemand dat zeggen. De enige die echt om de centen aan het vechten is, is 50+. Je moet eens gaan luisteren naar wat er daadwerkelijk gezegd wordt. Dat is namelijk helemaal niet anti-solidair.

@63 Het is ook zo jammer van zo’n partij als 50+. Dat je als partijen onderling verschilt over idealen in de samenleving (bijv. eigen verantwoordelijkheid vs belang van solidariteit) is volstrekt ok, maar dat er een partij bestaat en populair is omdat het geld in de zakken van ouderen wil houden, dat stoort me. Dan krijg je inderdaad generatieconflicten.

Grappige anecdote: onlangs op een verjaardag vertelde een tante dat ze op 50+ wilde stemmen. Haar argument? De jongeren komen nu ook al niet aan de bak en de ouderen kunnen daarom beter vroeg met pensioen gaan om daar plaats voor te maken. Oftewel: een kort arbeidsleven en een lang pensioen voor ouderen verpakt als solidariteit met de jeugd. Leuk he?

@61:

Dat klopt, maar je zei eerder dat de hele generatie ouderen daar meer profijt van heeft getrokken dan de jongeren generatie, en dat blijft onzin. Het verdwijnt in een paar zakken van een paar mensen. De meeste ouderen hebben er nooit wat van gezien. Je probeert een hele generatie verantwoordelijk te stellen voor het gedrag van enkelingen.

Veel mensen van die oudere generatie zien ook echt wel dat er fouten zijn gemaakt en zijn ook bereid mee te werken aan een oplossing, maar die bereidheid daalt, wanneer zij verantwoordelijk worden gesteld voor zaken, waar zij part noch deel aan hebben gehad. Dat soort commentaren brengt hen er toe te gaan denken, dat het alleen hebzucht van de jongeren is. Het zou dus eens hoog tijd worden dat gestopt wordt met het beschuldigend wijzen naar een generatie (jong of oud), zodat we samen aan een oplossing kunnen werken.

@65

Toch is dat geld weg en íemand zal moeten betalen. Waarom de ouderen honderd procent buiten schot zouden moeten blijven, blijft mij een raadsel. Het is toch net zo min de schuld van de jongere generatie? De schuldvraag is dan ook minder interessant, maar eerder de vraag wat we nu moeten doen om het op te lossen. Ja, het is oneerlijk. That’s life.

EDIT:

Het gaat niet om ‘verantwoordelijk stellen’, maar om wie de rekening moeten betalen. Het antwoord is volgens mij ‘iedereen’, en daar horen de ouderen ook bij. De boodschap van 50+ is simpelweg ‘wij niet’ en dat is niet realistisch. Ik heb niks tegen ouderen, ik neem de ouderen niks kwalijk, ik heb ook niks tegen pensioenen, maar ik heb wél iets tegen de houding van 50+ en diens achterban.

@66:

Mij ook. Ik schrijf dat dus ook niet. Volgens mij zijn we het eens dus. Ik vind de schuldvraag ook niet relevant, maar toch worden er iedere keer vingertjes uitgestoken, ook in deze discussie. Overigens staat deze disclaimer ook al in het artikel zelf: “Ik wil benadrukken dat deze open brief alleen aan de boze 60-plussers is gericht, dus niet aan alle 60-plussers. Ik ga ervan uit dat de Henk Krol-aanhang een minderheid vertegenwoordigt”. Waarom sommigen hier dan toch alle 50 of 60 plussers of een hele generatie ter verantwoording roepen, is mij een raadsel.

Al kan ik niet over 50+ oordelen, want ik vind die partij totaal niet interessant. Ik vermoed dat die partij over een paar jaar weer verdwenen zal zijn. De levensduur van die partij wordt wel verlengd iedere keer, dat ‘de babyboomers’ of ‘de oudere generaties’ collectief verantwoordelijk worden gesteld voor de daden en fouten van een kleine economische elite.

Verder is de laatste alinea van het artikel nog een voorbeeld van onbegrip, volgens mij, maar dan van de schrijfster van het artikel:

Het antwoord op die laatste vraag is erg simpel: nee, de wetgever heeft bij de totstandkoming van de AOW niet bedoeld om mensen, die al 3000 euro pensioen uit een ander pensioenpotje krijgen, te ondersteunen. En ook de rest is niet erg nauwkeurig. Ik weet niet waar hun kinderen hun pensioenen opbouwen, maar de werkgever betaalt dit jaar ongeveer 18%, en van het salaris van de werknemers wordt iets minder dan 8% ingehouden in 2013. Daarnaast hoeft het deze mensen ook niet erg te verbazen, dat hun kinderen netto minder overhouden dan hun ouders. Er zijn maar heel weinig mensen, die netto meer dan 4400 euro per maand krijgen.

Maar we moeten wel eindelijk eens van die generatiediscussie en die wijzende vingertjes af. Of dat nu jongeren of ouderen zijn: al die mensen met de wijzende vingertjes zijn meer bezig met hun eigenbelang dan met mee werken aan een oplossing.

@67

Het antwoord op die laatste vraag is erg simpel: nee, de wetgever heeft bij de totstandkoming van de AOW niet bedoeld om mensen, die al 3000 euro pensioen uit een ander pensioenpotje krijgen, te ondersteunen

Dat bedoelde de wetgever dus wel.

In alle pensioenovereenkomsten staat dat pensioen met als aanvulling AOW 70 % van het middenloon zou moeten opleveren, bij 40 dienstjaren.

Die pensioenovereenkomsten komen van pensioenfondsen, die onder de Pensioen- en Spaarfondsen wet vallen.

Die hebben dus de goedkeuring van de wetgever.

Het is ook volkomen logisch, diegenen die pensioen opbouwen door premie te betalen waren nooit vrijgesteld van het betalen van AOW premie.

De oplossing ligt in ons los maken van Brussel en euro.

Kijk naar de discussie nu, Zijlstra kwekt alleen over de boetes die de bende van Brussel ons gaat opleggen, als wij weigeren onze economie verder te gronde richten.

@68: daar heb je deels wel gelijk. De wetgever heeft wel bedoeld het AOW aan iedereen te geven, ook mensen met een pensioen van 3000 euro. Maar in principe was de AOW vooral bedoeld om er voor te zorgen, dat iedereen van een onbezorgde oude dag kon genieten, niet om pensioenen van 3000 euro nog wat aan te vullen uit algemene middelen. Dat had ik niet goed verwoord.

@67 We hebben elkaar dan inderdaad gevonden. Ik ageer tegen 50+ als voorman van de Boze Bejaarden. Of die partij een lang leven beschoren is? Nee, want het is een holle partij met maar één punt: “Wij willen meer geld”. De Boze Bejaarden gaan echter niet snel weg en blijkbaar schuwen ze een schaamteloos egoïstische lobbypartij niet.

@67: Maar we moeten wel eindelijk eens van die generatiediscussie en die wijzende vingertjes af.

Dat is wel heel makkelijk hoor. Zand erover, niet zeuren. Terwijl het er nu toch wel naar uit lijkt te zien dat met de huidige koers er minder overblijft voor “de jongeren” dan nu “de ouderen” wordt gegund.

@71: als je niet kunt bewijzen, dat de hele generatie ouderen bewust met de pensioenpremies heeft lopen rotzooien om maar een paar mensen van die generatie rijk te maken, moet je inderdaad niet zeuren over die generatie. Klaag dan het kapitalistische economische systeem aan, dat deze praktijken mogelijk heeft gemaakt, bijvoorbeeld. Dat is al heel wat realistischer dan de oudere generatie de schuld te geven.

Ik heb geen flauw idee wat je met die zin wil zeggen.