ACHTERGROND - Een neefje van mij emigreerde begin jaren tachtig, hij was toen 10 jaar, naar Nieuw-Zeeland. Jaren later, bij een familiediner waar ook mijn tante uit Nieuw-Zeeland was, vertelde ze dat haar kinderen hun studie volledig zelf moesten betalen. Dat in tegenstelling tot wij (verwende) Nederlanders die de studie gratis kregen.

Ik ben er van overtuigd dat meebetalen aan een studie goed is voor de betrokkenheid en het gevoel van “eigenaarschap”. Ik denk dan ook dat met het leenstelsel het rendement omhoog zal gaan. De meest platte vergelijking in dit opzicht: sinds we op de stations moeten betalen voor toiletgebruik, zien deze er een stuk fatsoenlijker uit. De tijd dat het gratis en vies was, zijn we al lang vergeten.

Maar een andere vergelijking zit ook in m’n hoofd. In het programma “Een dubbeltje op z’n kant”, helpt Annemarie van Gaal gezinnen die diep in de schulden zitten. Steevast hebben deze mensen geen zicht op inkomsten en uitgaven. Annemarie van Gaal stimuleert ze om inzicht te krijgen, en veelal moet er ook extra gewerkt gaan worden om inkomsten te verhogen. In de finale van het programma presenteert ze dan een begroting. Als je een paar honderd euro per maand kunt overhouden, dan ben je over x jaar van die y euro schuld af. Als je 30.000 euro schuld hebt, en slechte enkele tientjes per maand kunt overhouden, dan is het de vraag of je ooit nog van zo’n schuld afkomt. Let maar eens op: in sommige afleveringen wagen ze zich niet aan voorspellingen. Altijd duurt het lang, erg lang, en of het uiteindelijk ook lukt, zullen we nooit horen vermoed ik.

Zou dit in het nieuwe leenstelsel ook tot problemen gaan leiden? De aflossingsvoorwaarden zijn gunstig, en de termijnen lang. Maar juist als je makkelijk aan het geld kan komen, is er wellicht weinig besef dat dat na studie niet meer zo makkelijk gaat. Wordt een “leven lang leren” dan een “leven lang interen”? Dat zou kunnen, maar er is wel een maximale termijn: na 35 jaar wordt de schuld kwijtgescholden, dus de kans dat je na je pensioen nog studieschuld hebt lijkt klein.

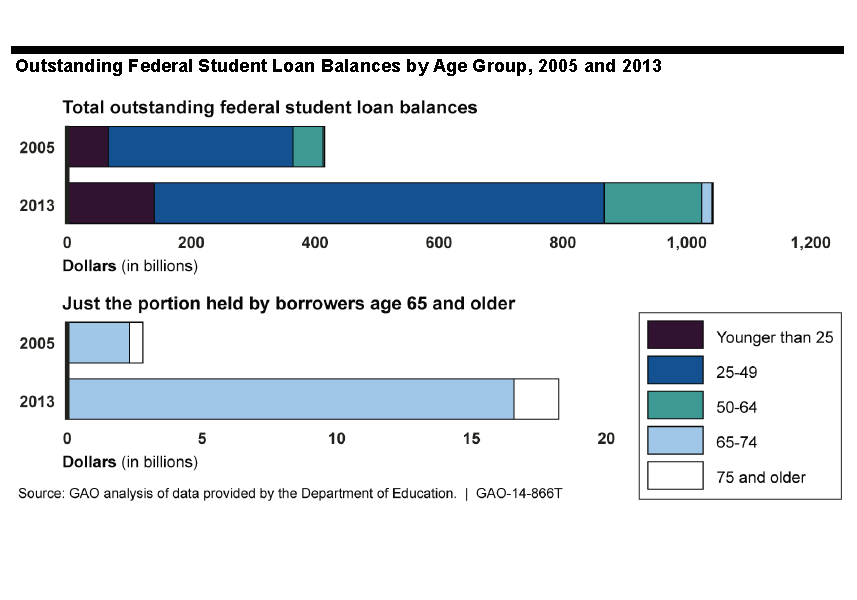

In de VS is dat anders. Daar heeft de Government Accountability Office onlangs onderzoek gedaan naar studieschulden onder gepensioneerden.

Bron: General Accounting Office (2014)

Bevinding van de GAO is dat er inderdaad gepensioneerden zijn met studieschulden. Het percentage huishoudens van 65-74-jarigen met studieschuld groeide van 1 procent (2004) naar 4 procent (2010). Hoewel zij maar een klein deel van de de totale uitstaande studieleningen vertegenwoordigen, groeide het bedrag van 2,8 miljard (2005) naar 18,2 miljard (2013).

Als gepensioneerden de lening niet terugbetalen, kunnen ze gekort worden op andere inkomsten, waarbij ze onder de armoedegrens dreigen te komen. Tussen 2005 en 2013 is het aantal gepensioneerde 65-plussers dat niet kon betalen vervijfvoudigd van 6.000 tot 36.000.

Het is goed om te beseffen dat schulden heel lang kunnen doorwerken. Wellicht gaat het in Nederland niet zover komen als in de VS, al zul je als je er 35 jaar over doet om je studieschulden af te lossen, weinig extra vermogen kunnen opbouwen voor pensioen.

Reacties (4)

ons voorland ???

/Needs John Oliver: https://www.youtube.com/watch?v=P8pjd1QEA0c

Verder:

– toiletten en studies lijken me bijna vergelijkbaar

– er is helemaal geen enkele reden om je zorgen te maken over het ontstaan van een nieuwe grote schuldenbergen, wanneer leidt dat nu tot problemen?

– sommige jongeren die aan hun studie beginnen worden nog niet geacht over genoeg neurologische rijpheid te beschikken om een biertje aan te kunnen, maar beslissen over het aangaan van een schuld met een mogelijke looptijd van 2 keer hun leven tot dan toe is vast geen probleem.

1) De individualisering van de samenleving leidt tot het gegeven dat men studeren niet meer ziet als een bijdrage aan de samenleving waar de samenleving kosten voor mag betalen, maar als een individuele investering waar alleen het individu beter van wordt en waar voor dan ook alleen het individu de kosten mag dragen. Goede opleiding is geen samenlevings-belang meer (blijkbaar)

2) Het economisch / financiële karakter van onze samenleving eist dat men bij het overlijden geen netto erfenis aan kapitaal nalaat. Uw erfgenamen dienen te werken, niet te erven. U dient dus schulden te hebben tot u sterft of op zijn minst geen geld om uw gat te krabben. Zo niet, dan dient u alles aan uw begrafenisondernemer uit te keren. Uitzondering hierop vormen de 1% die Gods werk doen.

Het heeft niets met studie te maken. U dient schulden te hebben en uzelf schuldenaar te voelen. Schuld en boete. Zonde en vergiffenis. De bankiers doen Gods werk. Uw gehele leven.

Het gaat nog even duren voordat we met zijn allen door hebben dat we op een verkeerde route zitten.

Jezus had het hem niet kunnen verbeteren.