ACHTERGROND - Al een paar jaar roepen tegenstanders van de energietransitie dat Duitsland ondanks hun Energiewende een renaissance van kolencentrales doormaakt. In dat kader is het op z’n minst opmerkelijk te noemen dat Duitse vakbonden hebben voorgesteld om de bestaande steenkoolcentrales onder te brengen in een ‘nationaal bedrijf’, naar het voorbeeld van de steenkoolmijnen, en dat een woordvoerder van E.On het een ‘interessant idee’ vindt. Volgens sommige commentaren is zo’n nationaal bedrijf te beschouwen als een bad bank voor steenkoolcentrales.

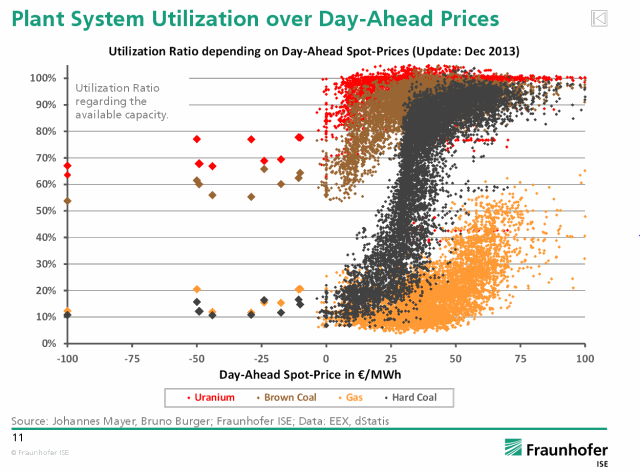

Het voorstel is wat minder gek als je kijkt naar het capaciteitsgebruik van de verschillende energiebronnen, die bij elkaar de omgekeerde merit order vormen. Hoe hoger in de afbeelding hoe eerder er stroom van dit type centrales betrokken wordt en hoe lager dus de marginale kosten per kWh geproduceerde elektriciteit zijn:

Boven aan in de grafiek staan kerncentrales, die bijna altijd op volle capaciteit draaien. Soms vallen ze terug tot 80%, dat gebeurt op dagen dat de day ahead prices op de groothandelsmarkt voor elektriciteit negatief zijn. Wat betekent dat de exploitanten van kerncentrales hun klanten liever betalen dan de productie verder terug te schroeven. Dat maakt meteen duidelijk dat kerncentrales slecht regelbaar zijn.

Onder de kerncentrales komen kolencentrales, maar er is een groot verschil tussen bruinkool en steenkool. Bruinkool draait meestal op (bijna) volle capaciteit en daalt soms tot ongeveer 60 procent. De capaciteitsfactor van steenkoolcentrales daarentegen daalt met regelmaat, soms zelfs tot slechts 10%. Gascentrales bevinden zich duidelijk in de hoek waar de hardste klappen vallen, zoals ook blijkt uit het aantal aanvragen om gascentrales te sluiten. Het aantal vollasturen van gascentrales is volgens BDEW gedaald van 3400 in 2010 naar 2640 in 2012 (cijfers 2013 nog niet bekend).

Hoewel zichtbaar is dat steenkoolcentrales nog steeds op behoorlijke capaciteitsfactoren draaien is in de grafiek ook duidelijk te zien dat ze het volgende type centrale zijn dat door de lage marginale kosten van duurzame energie de markt uitgedrukt gaat worden. In 2022 ontstaat door de sluiting van kerncentrales weer ruimte aan de bovenkant van de grafiek. Het is echter zeer de vraag of deze ruimte door steenkolen gevuld gaat worden. Met het verlagen van het aantal gascentrales in de elektriciteitsmix blijven kolencentrales ook na 2022 onder druk staan van hernieuwbare energie. In dat licht is het voorstel voor een bad bank voor steenkoolcentrales zo vreemd nog niet.

Nu maar hopen voor de energiereuzen dat hun gloednieuwe steenkoolcentrales in Nederland niet tot de toekomstige bezittingen van de bad bank gaan behoren…

Reacties (4)

Ik weet dat kerncentrales niet makkelijk harder of zachter gezet kunnen worden als ’s avonds de lichten in het land aan moeten, en dat dit met gascentrales en kolencentrales behoorlijk makkelijk is.

Maar hoe ik die grafiek lezen moet, weet ik niet.

Wat betekent “Day-ahead Spot Price” ?

Waarom zou de prijs negatief zijn?

Op de elektriciteitsmarkt moeten vraag en aanbod van stroom zo nauwkeurig mogelijk in evenwicht gehouden worden om te zorgen dat het netwerk het blijft doen. Omdat de vraag van stroom varieert per dag, bv. door weers- en seizoensinvloeden, kan er verschil zijn tussen vraag en aanbod. De day-ahead spot price geeft aan welke prijs energieleveranciers bereid zijn te betalen voor elektriciteit die ze morgen nodig hebben, tegelijkertijd geeft het ook aan welk bedrag energieproducenten willen ontvangen om te leveren.

De prijs in Duitsland wordt soms negatief doordat er weinig vraag is, terwijl het aanbod groot is. Bv. op zonnige en winderige dagen in het weekend. Er is dan veel aanbod van windturbines en van zonne-energie (marginale kosten per kWh geproduceerde elektriciteit = 0). Als de vraag laag is zijn er elektriciteitscentrales, met name kerncentrales en bruinkoolcentrales die bereid zijn geld toe te geven (negatieve prijzen) als ze maar elektriciteit kunnen blijven produceren. De marginale kosten van elektriciteitsproductie zijn voor deze centrales blijkbaar nog lager dan 0.

Zie voor meer uitleg bv. dit artikel van Cleantechnica.

De grafiek geeft aan op hoeveel capaciteit verschillende elektriciteitscentrales draaien bij verschillende tarieven op de elektriciteitsmarkt. Gascentrales draaien dus zelden op meer dan 50% van hun volledige capaciteit. Logisch omdat gas vaak als piek leverancier wordt ingezet. Tegelijkertijd valt op dat ook steenkoolcentrales steeds vaker teruggeschakeld worden. Die nemen de rol van gas dus over, met als voordele lagere marginale kosten en als nadeel meer CO2 en luchtvervuiling per kWh dan gascentrales.

@2: “windturbines en zonne-energie, marginale kosten per kWh geproduceerde elektriciteit = 0”.

Windmolens en zonnepanelen produktie belast het milieu. Marginale kosten = 0 negeert die en maakt de term duurzame energie misleidend.

Verrekening van die marginale kosten maakt energieopslag aantrekkelijk en remt de verspilling.

@3: je verwart marginale kosten met kostprijs.

De productie van zonnepanelen en windmolens kan zeker ook belastend zijn voor het milieu. Net als de bouw van gas-, kolen- en kerncentrales. De kosten van deze milieuschade horen in de aanschafprijs verwerkt te zijn en daarmee in de investeringskosten en de kostprijs per kWh van de betreffende elektriciteitsopwekker. De kostprijs heeft echter weinig te maken met de marginale kosten. Marginale kosten slaat slechts op de kosten voor het produceren van een extra kWh. Milieuvervuiling bij de productie levert dus geen marginale kosten in de exploitatiefase op, hooguit een hogere kostprijs of hoger investeringsbedrag bij start.