ANALYSE - Dat is de boude stelling van Paul Gilding op de Australische site Reneweconomy. Volgens hem verandert de energiemarkt fundamenteel. De afgelopen honderd jaar werd de energiemarkt gedomineerd door grote, traag bewegende bedrijven die fysieke voorraden in grote hoeveelheden ontwikkelden en leverden. Het nieuwe energiesysteem dat zich ontwikkeld wordt gedomineerd door hernieuwbare energie en energieopslag als ’technologie’, een bedrijfsmodel dat meer lijkt op dat van informatie en communicatie technologie. Een bedrijfstak waar prijzen blijven dalen, de kwaliteit blijft stijgen, verandering snel gaat en disruptieve innovaties normaal en constant aanwezig zijn.

Deze omslag heeft veel gevolgen voor de energiemarkt, de belangrijkste is volgens Gilding heel eenvoudig. Meer vraag naar hernieuwbare energie en energieopslag betekent lagere prijzen en betere kwaliteit, zoals dat ook gebeurd met informatie- en communicatietechnologie. De energiebronnen waar ze mee concurreren (kolen, olie en gas) volgen een ander patroon. Als de vraag bleef stijgen zouden de prijzen omhoog gaan omdat nieuwe voorraden (zoals diepzee olie) duurder zijn om te ontginnen. Ze kunnen goedkoper worden door marktveranderingen, zoals recent gebeurd is, maar ze blijven niet goedkoper worden en beter worden kunnen ze al helemaal niet.

Daarbij staat duurzame energie op het punt om concurrerend te worden op prijs met fossiele brandstoffen. In veel gevallen zijn ze dat al. In 10 jaar, of misschien al binnen 5 jaar, zullen duurzame energiebronnen op veel plaatsen veel goedkoper zijn dan fossiele energiebronnen en ze zullen goedkoper blijven worden. En beter.

Ontwikkelingen gasmarkt

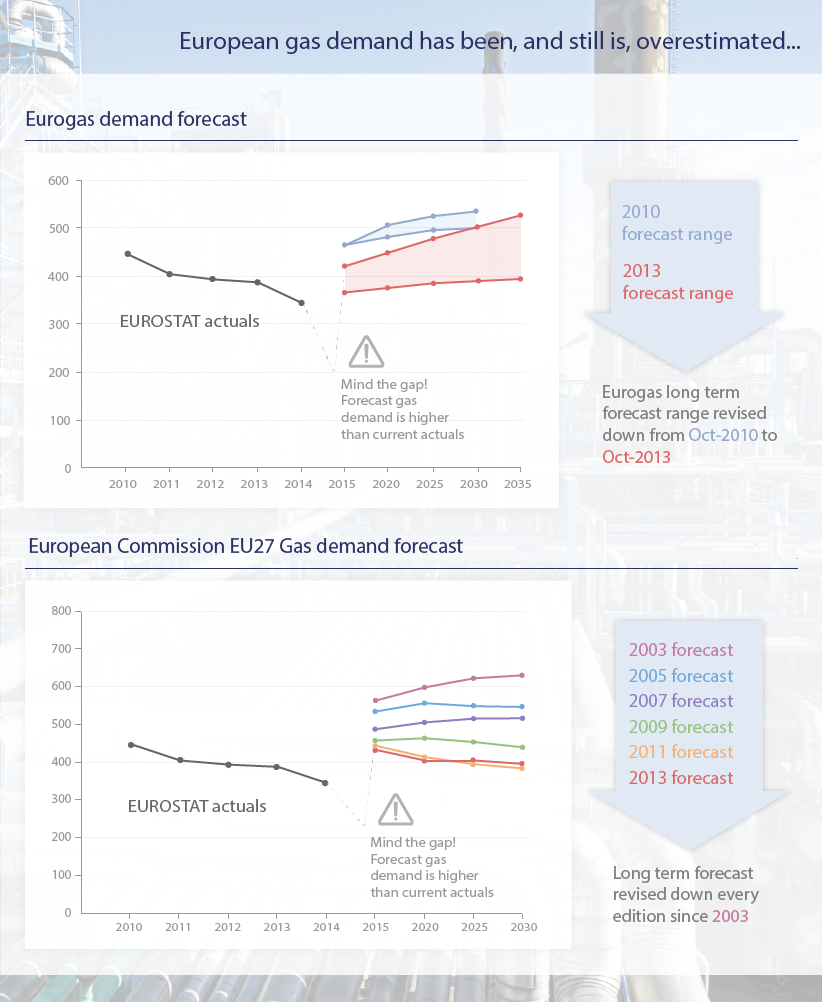

Voorbeelden van deze ontwikkeling zijn al te vinden. Bijvoorbeeld in de dalende vraag naar aardgas in Europa. Terwijl Europese beleidsmakers zich druk maken om nieuwe pijpleidingen is de vraag naar aardgas met 23% gedaald t.o.v. z’n top. De daling van de vraag naar gas vertaalt zich al jaren in lagere prognoses van de vraag naar gas, al blijft de prognose nog steeds hoger dan de daadwerkelijke vraag.

Vraag naar gas vs. voorspelde vraagontwikkeling. Bron Energypost.eu

De dalende vraag naar gas doet zich voor in alle drie de afzetmarkten voor gas: industrie, energiesector en gebouwde omgeving. Daarbij komt 80% van de vraag naar gas van slechts 7 Europese landen, te weten Duitsland, VK, Italie, Frankrijk, Nederland, Spanje en Belgie. Bulgarije, Tjechie, Hongarije, Polen, Roemenie, Slowakije en Slovenie zijn goed voor 12% van de Europese vraag naar gas. Dat betekent dat het merendeel van de vraag naar aardgas komt van landen met stevige doelstellingen voor duurzame energie en energiebesparing. De kans op een stijgende vraag naar gas is zodoende beperkt, tenzij er een grootschalige omslag naar gas in de transportsector plaats vind.

Ontwikkeling kolensector

Een andere fossiele brandstof die last heeft van de omslag op de energiemarkt is kolen. Volgens Bloomberg is de aandelenkoers van kolenbedrijven het afgelopen jaar met 50% gedaald. Amerikaanse kolenbedrijven hebben de afgelopen jaren 75% van hun beurswaarde verloren, terwijl de Dow Jones Index in dezelfde periode met 70% steeg. Ook de obligaties van kolenbedrijven staan onder druk. In het tweede kwartaal van 2015 daalde de koers van kolenobligaties met 17%. Dat is een forse daling, zeker gezien de stijgende koers van obligaties van olie en gasbedrijven. De drie kolenbedrijven met de slechts presterende obligatiekoers in het tweede kwartaal zijn volgens Bloomberg: Alpha Natural Resources (70% daling), Peabody (40% daling) en Arch (30% daling).

Amerika verliest de komende jaren 17% van z’n kolencentrales i.v.m. sluiting of ombouw naar gas. In China lijkt de grote hausse aan nieuwbouw van kolencentrales voorbij te zijn. Wind- en zonne-energie winnen ook in China op prijs.

Dat hernieuwbare energie de concurrentie van fossiele energie wint op basis van prijs wil niet zeggen dat fossiele energie snel zal verdwijnen. Wel dat het grootste deel van de investeringen in nieuwe opwekcapaciteit de komende jaren richting duurzame energie zal gaan.

Reacties (14)

Inderdaad fossiele energie is eindig!

Gas kan omgezet worden naar diesel / kerosine. aantrekkelijk met de stijgende vraag naar transportbrandstof

@1: Gas-to-liquids kost erg veel energie en is een traag proces dat moeilijk opgeschaald kan worden.

Auto’s en kleine vrachtwagens kunnen beter op gas gaan rijden zodat de vloeibare brandstof voor de luchtvaart gereserveerd kan worden.

Kun je dat met cijfers onderbouwen?

Ik heb het idee dat de vraag naar transportbrandstof in Nederland, in Europa en in de VS daalt.

We hoeven niet als een kip zonder kop fossiele energie te vervangen door hernieuwbare energie. We kunnen ook besluiten om gewoon (veel) minder energie te gebruiken.

In grote delen van Europa en Noord-Amerika daalt het energieverbruik over de laatste jaren. Waarschijnlijk zet deze daling nog geruime tijd door.

Als we stoppen met globaliseren en weer kleinschalige lokale economieën gaan opbouwen, verbruiken we veel minder energie.

Een understatement.

Afgelopen jaar groeide het Chinese steenkoolverbruik niet.

Over het eerste halfjaar importeerde China 37% minder steenkool dan in 2014. De binnenlandse steenkoolproduktie van China lag in het eerste halfjaar (van 2015) ook lager dan in 2014.

@Hans Verbeek

Eerste linkje moet dit zijn, jouw eerste linkje komt bij mij dood over.

Daarnaast:

Heb jij daar ook bronnen voor? Ik wil het gegeven best geloven, maar ik vind het moeilijk te geloven dat de definitieve cijfers voor het eerste half jaar van 2015 al bekend zijn, als deze net 2 weken geleden ten einde is gelopen. Meestal komen zulk soort cijfers pas na een maandje (of drie).

@4 Zie voor ontwikkeling kolen import China 2015 t.o.v. 2014 hier . Voor 2014 t.o.v. 2013 zie hier . Cijfers binnenlands gebruik kolen heb ik zo snel niet voorhanden.

@2 beetje beter lezen. Als je goed leest zou je zien dat ik naast prijsdaling duurzame energie ook energiebesparing noem. Wellicht onvoldoende voor de diehards.

@4: bron voor de dalende Chinese steenkoolimport: http://www.afr.com/markets/equity-markets/china-imports-of-coal-go-into-steep-decline-but-theres-a-silver-lining-for-australia-20150713-gibala

De binnenlandse Chinese steenkoolproduktie over de eerste 4 maanden van 2015 lag 7,7% onder de produktie van 2014

http://thehill.com/policy/energy-environment/243204-china-coal-production-dips-during-first-four-months-of-2015

Het kan natuurlijk zijn dat de produktie in mei en juni naar recordhoogte is opgestuwd en dat de cumulatieve produktie over het eerste halfjaar toch nog gelijk gebleven is aan die van 2014.

Maar dat vind ik onwaarschijnlijk.

@5: bedankt voor de aanvullingen.

Het woord energiebesparing komt inderdaad één keertje voor in je tekst. Dat vind ik wat weinig, vandaar mijn aanvulling. :-)

China kon 15-20% van het kolenverbruik besparen door efficiëntere kolencentrales te gebruiken. Als je als China meer dan een kubieke kilometer kolen verbruikt op jaarbasis dan is er veel ruimte om te besparen

Fossiel is echter bij lange na niet uitgespeeld, kijk hoe tergend langzaam de daling gaat in Duitsland en hoe dominant fossiel nog steeds is. China zal met hetzelfde te maken krijgen, als de besparingen zijn gerealiseerd en nieuwe besparingen steeds moeilijker worden. Ondanks de groei van hernieuwbaar/kernenergie blijft ook daar fossiel lange tijd dominant.

https://en.wikipedia.org/wiki/Energy_in_Germany#/media/File:Electricity_Production_in_Germany.svg

Frankrijk doet het extreem goed qua CO2/kWh in de elektriciteitsopwekking, maar kernenergie heeft een slechte naam.

@8 fossiel is inderdaad nog niet uitgespeeld, wat niet wegneemt dat ze bij nieuwbouw in steeds meer situaties te duur zal blijken.

Kernenergie heeft inderdaad een slechte naam. Het is duur, de bouw kent veel kostenoverschrijdingen en tijdsvertragingen, en daarnaast heb je het afvalprobleem. Daarnaast is het net als kolen, olie en gas ook geen technologie, maar een grondstof energiebron met lange termijnen (>10 jaar in de EU voor een nieuwe centrale) en trage ontwikkelingen.

@KB: ik denk dat kernenergie nog steeds een gouden toekomst heeft. Het heeft 10^6 hogere energiedichtheid dan fossiel er is onafhankelijkheid van het weer en is geen energy-farming nodig, zoals bij hernieuwbare bronnen.

De prijs is hoog maar dat is relatief. R&D kosten zijn eenmalig en bouwkosten per centrale kunnen omlaag daar te kiezen voor meer modulaire bouw. Voor de rest is het de truc om kosten uit te smeren over vele, vele TWh’s

Aan Frankrijk kun je zien hoeveel je kunt bereiken wat betreft CO2/kWh reductie. En dat met 20ste eeuwse technologie. Duitsland komt de eerst komende tijd niet in de buurt met hun CO2/kWh.

Ik ben een fan van hernieuwbaar en ik vind het goed dat daar veel geld naar toe gaat, maar er zijn beperkingen, vooral in de winter.

Kernenergie is overigens niet afhankelijk van het Westen. De Aziaten (m.u.v. Japan) hebben energiehonger, genoeg van fossiel (denk aan smog) en zijn ambitieus. **

** https://en.wikipedia.org/wiki/Nuclear_power_in_China

@10 is het vanwege die gouden toekomst dat Frankrijk recent een steunoperatie is begonnen voor Areva? CO2 speelde (net als zure regen) geen enkele rol op het moment dat Frankrijk besloot tot investeren in kernenergie. En vooral in de winter leunt Frankrijk op import van Duitse elektriciteit.

Kernenergie heeft koelwater nodig en is daarmee wel degelijk afhankelijk van het weer, ook zijn er meerdere gevallen bekend van stoppen van kerncentrales door slechte weersomstandigheden.

@KB: minder afhankelijk willen zijn van fossiel speelde wel een rol. Nederland vond Slochteren en kon decennia achterover leunen.

Kernenergie en koelwater is wel een punt, maar dat hangt ook af van de locatie (denk aan kustcentrales) en het ontwerp. Niet alle ontwerpen hebben die afhankelijkheid. Kerncentrales zijn ongeschikt om gebruikt te worden als piekcentrales in de winter, het zijn typische baseload dingen.

Die Avera-steunoperatie kan uitgesmeerd worden over vele honderden TWh op jaarbasis. En als het waardevolle R&D kennis oplevert, dan kan het potentieel over PWh’s worden uitgesmeerd.

Dat je als Frankrijk een stuk minder afhankelijk bent van Russisch gas als bijvoorbeeld Duitsland is ook wat waard. Ook is de luchtvervuiling door elektriciteitsopwekking vele malen minder dan in Duitsland.

@12 niet zo selectief. Nederland vond Slochteren en wist niet hoe snel ze het moesten ontwikkelen en verkopen, omdat ze er toendertijd vanuit gingen dat kernenergie de toekomst had en dat dit tot dalende vraag voor aardgas zou leiden.

Je hele verhaal over R&D en leercurves zou opgaan als kernenergie een dalende leercurve heeft, zoals bv. zon- en windenergie. Het vervelende is dat kernenergie een negatieve leercurve heeft. Oftewel: iedere nieuwe centrale is weer een stukkie duurder dan de vorige.

En tot slot komt een recent rapport van de Franse overheid tot de conclusie dat een elektriciteitssysteem met duurzame energie als basis evenduur of goedkoper is dan het huidige systeem op basis van kernenergie en gas. Reden: zowel gas als kernenergie worden duurder.

Interessante studie van de Franse overheid. Als de prijs van zonne-energie spectaculair blijft dalen dan wordt het steeds meer disruptive en dat is super. Men heeft het over de productie van methaan uit elektriciteit om de winterperioden te overbruggen. Het zou prachtig zijn als je goedkoop methaan uit stroom en CO2/H20 zou kunnen maken. Dan heb je een groot deel van het de intermittency-uitdaging van hernieuwbaar opgelost.

Kernenergie hoeft het van mij niet te winnen van PV.

Er bestaat overigens geen natuurwet die zegt dat een kernenergiecentrales alsmaar duurder worden en dat PV alleen maar goedkoper wordt. Ook een treinverbinding (HSL-lijn) kan duur uitvallen, dat betekent niet dat je de hele treininfrastructuur moet gaan afwijzen. Het doel van R&D is dat je kennis opdoet, waardoor je het ontwerp kan verbeteren.

ik vond ook nog deze link: http://www.energypost.eu/deutsche-bank-solar-grid-parity-world-2017/