DATA - De beruchte econoom Ewald Engelen maakte zich recent in een column druk over de beloning van een Nederlands pensioenfonds. Maar liefst zeven ton kreeg een bestuurder bij het ABP.

Dat riep de vraag op hoe de ontwikkeling van de beloning bij de bestuurders van ABP, en nu ook APG, de afgelopen jaren ging. Want de focus op één jaar en één bestuurder vertroebelt het zicht op de echte trend.

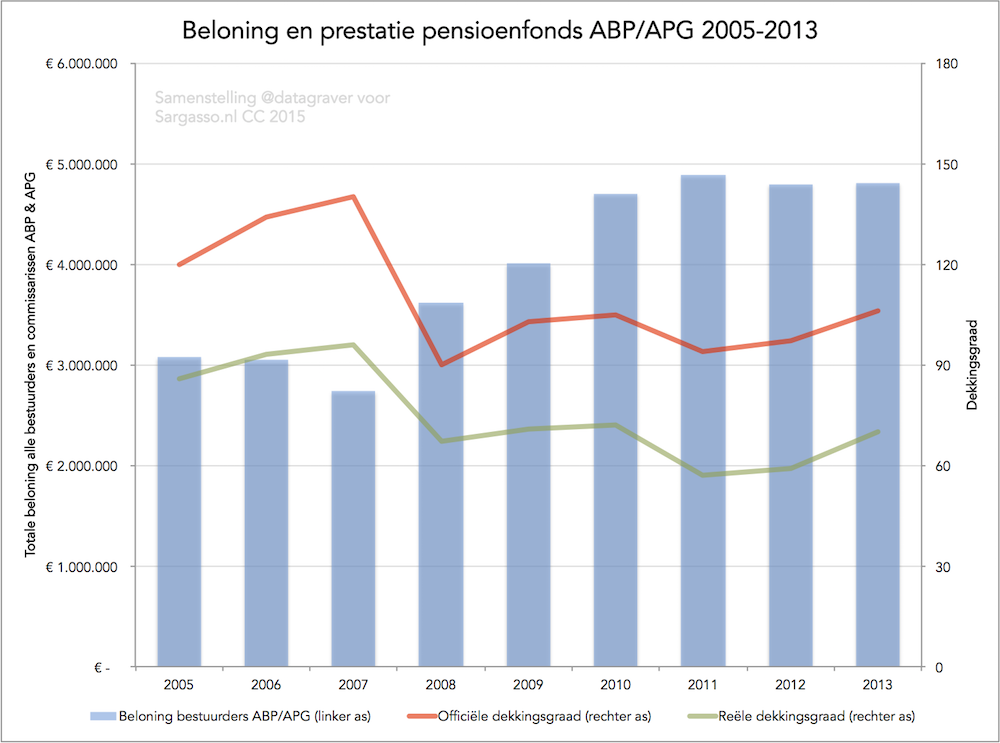

We zijn gaan spitten in de jaarverslagen. En daarbij hebben we gelijk even de dekkingsgraad erbij gepakt als referentiekader. Zie hier het resultaat:

Voor bovenstaand overzicht is uit de jaarverslagen de beloning gehaald voor de raden van bestuur, raden van commissarissen, leden directieraad, directeur bestuursbureau en leden commissies.

In 2008 werd APG opgericht als uitvoeringsorgaan voor de pensioenen. Maar dit is vooral een administratieve constructie. We beschouwen het dus door de jaren heen als één organisatie.

In mei weten we pas de cijfers over 2014…

Reacties (34)

Interessant overzicht. Als de beloning van de bestuurders afhankelijk is van hun presteren, lijkt die prestatie in ieder geval niet aan de hand van de dekkingsgraad te worden bepaald…

Echter, zonder de jaarverslagen te hebben gelezen, is mij niet duidelijk of de stijging van 2007-2010 komt doordat de bestuurders zichzelf meer geld toeschuiven, of doordat er dankzij de APG meer handjes zijn die gevuld moeten worden.

In dat laatste geval zou een overzicht van de beloning per bestuurder, vergeleken met de dekkingsgraad, ook interessant zijn.

@1: Ja, een gemiddelde per bestuurder met een hoogste en laagste lijn erbij zou wat meer duidelijkheid geven.

Neemt niet weg dat een paar duizend premiebetalers nodig zijn om alleen al het salaris van de top te bepalen. Dan komen er nog talloze uitvoerders bij en huisvesting et cetera.

Is er voor pensioenfondsen een ratio waaruit blijkt welk deel van de ingelegde gelden over blijft na al die overhead?

Het zal hier wel net zo zijn als bij andere bedrijven: als de top voornamelijk bezig is met zijn eigen inkomen dan gaat het met het bedrijf slecht aflopen.

Een pensioenfonds doet in de praktijk niet meer dan administreren en op de centen passen. Ze is verplicht dat op terughoudende wijze te doen. Dus geen speculaties. Waarom dat 7 ton per bestuurder moet opleveren is mij een raadsel.

Overigens is APG meer dan alleen ABP. Ook fondsen voor de Bouw en Schoonmaaksector zijn onder beheer van APG.

Aanvulling: APG is in 2008 opgericht. Dit verklaart wellicht waarom juist in die eerste jaren de beloning voor de top zo omhoog ging.

En over 5 jaar doet men weer het verplichte ‘ik ben geschokt’ rondje in Den Haag en kan het circus gewoon weer doorgaan. Met lege pensioenpotten natuurlijk.

Zie ook

http://www.mejudice.nl/artikelen/detail/pensioenfondsen-eten-tot-een-kwart-van-jaarlijkse-premiebetalingen-op

kennelijk gaat zo ongeveer een kwart van de inleg verloren aan kosten. Dat noem je nou een woekerpolis.

@6: Dat is bij sparen/beleggen niet minder, wss meer. Vermogensbeheer kost geld.

@7: ik spaar privé voor pensioen via BND, en daar liggen mijn kosten toch echt niet op 25% van de inleg…

@6

Kosten afzetten tegen betaalde premies is compleet onzinnig. Die zijn namelijk irrelevant voor de kosten die gemaakt worden om de pot geld te beheren.

Dan heb je wss een klein vermogen opgebouwd. Volgens mij is het bewaarloon bij Brand New Day 0,5% van je vermogen. Om prive een pensioenaanspraak a 70% (modaal) eindloon op te bouwen heb je een vermogen van minimaal 500k nodig (einde looptijd). Bewaarloon is dan 2500 per jaar. Als je per jaar minder dan 10k inlegt kom je inderdaad op die >25% van de inleg.

Het is te simpel gedacht dat de “stroomvariabele” (lelijke economen-speak) kosten gekoppeld moet worden aan de andere stroomvariabele inleg: de kosten worden namelijk bij iedere vermogensbeheerder berekend op basis van het al opgebouwde vermogen.

@9: Niet volstrekt irrelevant maar inderdaad maakt de beheerder niet de grootste kosten met het wegzetten van nieuw geld.

@9 overal waar grolschje dan weer langs komt om alles wat scheef is recht te praten…

Ik betaal aan een fonds en het gaat op aan kosten voor de directeur. Waarom kan je dat niet tegen elkaar afzetten?

De dekkingsgraad wordt bepaald door de UFR van de DNB. Logischer is dan ook om het salaris af te zetten tegen de beleggingsopbrengst.

Ja die ene stroomvariabele die komt van mijn salarisstrookje. Die snap ik. Die stroomvariabelt heel hard bij mij weg.

En de stroomvariabele van de bestuurder die komt dan zeker uit de lucht gevallen? Bestaat onze lieve heer dan toch?

Uit het artikel

“Verlaging van de kosten leidt ook tot substantieel hogere uitkeringen. Een structurele daling van de (salaris)kosten met ongeveer 10% zou het mogelijk maken om pensioenen structureel te indexeren (voetnoot 1). In een tijd waarin het kabinet ambtenarensalarissen bevriest, lijkt een dergelijke kostenreductie op voorhand niet onredelijk. Hoog tijd dus dat de AFM nog eens aandacht vraagt voor de kosten.”

Dus als we die salarissen van de bestuurders eens met 50% verlagen kunnen de ambtenaren een stuk beter rendement halen.

7 ton is gewoon schandalig voor zo’n functie en nergens voor nodig. Max balkenende norm.

Potverdomme, we hebben een langere muur nodig, en meer kogels.

@16: da’s wel goed voor de crisis in de bouw.

@6: die paar duizend man die bij het ABP in heerlen werken moeten natuurlijk ergens van worden betaald.

@17

oh ja die crisis.

Mij een raadsel hoe ze daar zo veel verlies kunnen draaien en hun onderonderaannemers de echte bouwers dan nog afschepen met een luizige 500 euro per maand terwijl die daar hun rug breken over die gammele steigers. Had dan een miljoentje meer verlies geleden en die mensen gewóón betaald.

http://www.nrc.nl/nieuws/2015/02/19/bam-schrijft-af-op-nederlands-vastgoed-draait-verlies-van-1082-miljoen-euro/

@10

Bij BND is er geen bewaarloon. Zou leuk zijn als je het eerst opzocht enzo. Maar je berekening is dus officieel geklets en niet zuinig ook.

@analist

Daar komt nog eens bij:

1. Dat je bij mijn beste weten geen bewaarloon betaalt over de toekomstig gespaarde som, maar over de tot op dat moment gespaarde som. (Volgens mij zeg je dat nb zelf ook.)

2. Dat het bewaarloon bij veel aanbieders aan een maximum is gebonden (bv DL €375 per kwartaal).

3. Dat het fiscaal aftrekbaar is.

@20: ze noemen het inderdaad anders. Er worden weldegelijk kosten in rekening gebracht die een percentage zijn van het vermogen.

@21 pensioenpremies zijn ook fiscaal aftrekbaar

@22

Mooi er niet op in gegaan. Nice.

Maar het bewaarloon is dus aftrekbaar bovenop je inleg en dat geldt voor de overhead van het ABP niet. Én je betaalt dus alleen over het ingelegde vermogen en niet over het uiteindelijke vermogen. Dus is het gewoon een half procent en geen 25.

Maar goed dat wist je vast allemaal wel.

Je koos er alleen voor om het lekker te negeren.

@23: ik ga toch op je in. Twee maal. De hele premie-inleg is afrekbaar bij apg dus ook het deel wat opgaat aan overhead. Dat moge duidelijk zijn.

Lees het nog maar eens of doe het niet wat mij betreft. (Je inleg is dus aftrekbaar en daar bovenop het bewaarloon …) Je stellingname klopt niet over die 25% en dat negeer je wederom.

Hoe dan ook is een kwart van de inleg afromen gewoon belachelijk veel. Werk je je de pleuris, zet je van je modale inkomen zeg 8000 euro per jaar opzij, haalt zo’n (verplicht!) pensioenfonds er 2000 aan “kosten” vanaf.

En verder: de moeilijkste publieke baan in Nederland is zo ongeveer minister president. Die verdient Balkenende norm. 180k euro dacht ik?

Een pensioenfonds bestuurder hoeft alleen maar wat te vergaderen en een paar analysten in dienst te nemen die netjes de ingelegde gelden voor 50% in wat obligaties en 50% in index fondsen steken. Allemaal niet al te ingewikkeld, conservatief, lange termijn beleg werk.

@26:

En wat dacht je van de rechten van alle deelnemers? Alle rechten op 62, 65 en 67 jarige pensioenleeftijd, prepensioen, VUT regelingen, wezenpensioen, arbeidsongeschiktheid- en nabestaandenpensioen? De UPO’s en uitbetalingsoverzichten die verstuurd moeten worden, de maandelijkse dekkingsgraden, alle verplichte rapportages van DNB en AFM?

Er zit heel wat meer achter dan je zo denkt…

@26, nou nee, daar gaan de kosten echt niet in zitten hoor. Tegenwoordig worden die dingen met computers uitgerekend, niet meer door boekhouders die door stoffige administraties ploegen, en het bouwen van een administratiesysteem daarvoor is wel even werk, maar ook weer niet enorm gecompliceerd. En dan rammel je zo’n rapportje er ook zo uit – want je was immers toch niks ingewikkelds aan het doen als normaal pensioenfonds.

De meeste kosten zijn werkelijk buiten proportie, en laten we dat maar gewoon erkennen en benoemen. Het is een bekende en makkelijke truc, in de woekerpolissen veelgebruikt, maar blijkbaar ook hier. Val er niet voor.

@28: mwah neem dan maar een defined contribution pensioentje van je “vrienden” bij BND of DL. Dan kan je op je 75 weer intrekken bij je kids (want dan is het geld op namelijk). What do I care? Ik geniet van mijn zogenaamd dure DB regeling. Zogenaamde socialisten die denken dat ze bij een marktpartij beter af zijn. Hoe dom wil je het hebben. Hal: je denkt dat je goedkoop uit bent omdat je niks opbouwt. Ga maar uitzoeken hoeveel geld je moet storten voor een levenslange pensioenuitkering.

@29, je misinterpreteert. Het punt is dat een te hoog aandeel aan kosten altijd nadelig is voor de pensioenontvanger, bij welke partij dan ook. En dat we de fondsen dus aan moeten spreken op onredelijk hoge kosten ipv dat we dat goed gaan praten.

@29

Wie zegt dat ik dat doe? Ik dacht het niet.

@30: Nee, want het eerste wat ik hoor is a la #8: de marktpartij zou goedkoper zijn.

De conclusie dat de kosten te hoog zouden zijn is niet goed onderbouwd: de vergelijking is tussen het “lage” kostenniveau van een kleine pensioenvoorziening (de BND) en het “hoge” kostenniveau van een uitgebreide pensioenvoorziening (APG).

Ik vraag het nogmaals: hoeveel denk jij dat je op de markt moet inleggen om hetzelfde pensioen (hoogte, looptijd) als de deelnemers bij (de fondsen bij) APG te krijgen? Ik betoog dat je bij een vergelijkbare opbouw (dus niet voor een bullshit beleggingsrekening bij BND met een paar duizend erop) minstens dezelfde kosten maakt bij een marktpartij.

Aanvullend: een defined contribution scheme (de BND’s, etc) is natuurlijk veel goedkoper om uit te voeren dan DB. Als het geld op is, is het op. Ja nogal wiedes dat zo’n pensioenvoorziening ook minder kosten heeft.

Nog een keer aanvullend: een pensioenvoorziening is een verzekering tegen het langlevenrisico. Als je denkt dat het een spaarpot is heb je het echt verkeerd begrepen.