ANALYSE - Er is bijna geen inflatie meer en in sommige delen van Europa is al sprake van deflatie. Hoe erg is dat, waardoor wordt dit veroorzaakt en wat kan er aan gedaan worden? Deflatie is een complex onderwerp daarom bespreek ik het in twee delen. In deel 5 bespreek ik ‘wat, waar en hoe’ en deel 6 behandel ik ‘oorzaak en oplossing’.

In het begin leek het zo mooi. De euro was een groot succes want in alle landen daalde de inflatie naar het gewenste niveau: net iets onder de 2%. Precies zoals de bedenkers van de munt het hadden bedoeld want de Duitsers hadden hun stabiele munt en in Zuid-Europa was men verlost van de hoge inflatie.

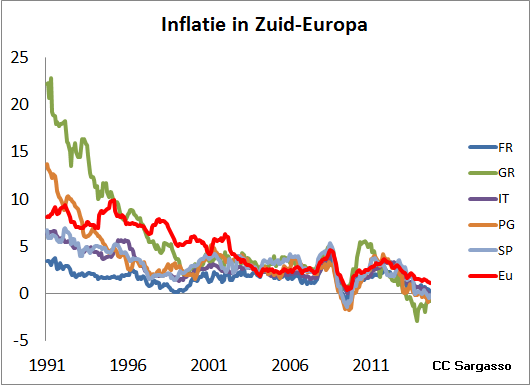

Figuur 1 Inflatie in Zuid-Europa daalt. Tot de kredietcrisis was de inflatie net op of onder de 2%.

De handel in Europa [*] floreerde omdat ze niet meer werd gehinderd door fluctuerende wisselkoersen: van de Scandinavië tot Malta: overal is de euro evenveel waard. Althans, dat dacht men. In werkelijkheid was het succes een grote bubbel zoals ik in de vorige aflevering heb laten zien.

Dankzij de euro kon Noord-Europa door loonmatiging een handelsoverschot opbouwen. De winst daarvan was de brandstof van de vastgoedbubbel in Zuid-Europa. Deze bubbel werd verward met ‘succes’.

Paniekreactie

De Zuid-Europese vastgoedbubbel liep snel leeg. Eerst kwam de kredietcrisis (2008) en direct daarna de Griekse schuldencrisis (2010). Irrationele angst voor staatschulden – zelfs wraakzucht – maakte zich meester van de politiek, vooral in Duitsland en Nederland.

De bezuinigingswoede heeft grote gaten geslagen in de economie. Door de paniek van de politiek is er nu permanente stagnatie in Noord-Europa en een regelrechte depressie in Zuid-Europa. Dit verkrampte streven naar stabiliteit had als paradoxaal resultaat dat de euro destabiliseerde.

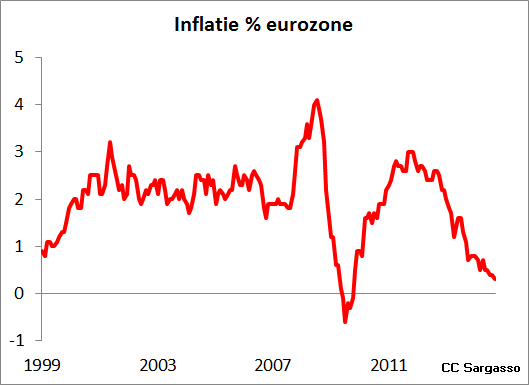

Figuur 2 Van stabiliteit naar instabiliteit.

Figuur 2 laat zien hoe na jaren van een stabiliteit de inflatie veranderlijk is geworden. Een paar jaar na het herstel van de kredietcrisis dreigt voor de tweede keer het inflatieniveau onder nul te zakken.

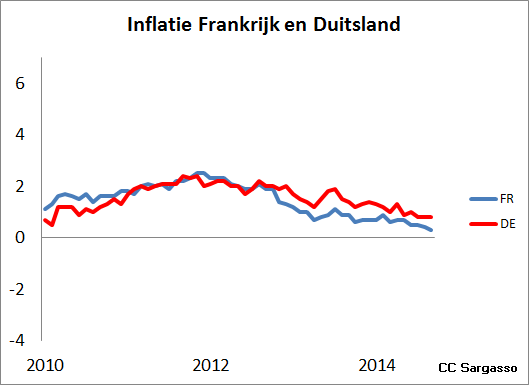

Figuur 3 In Noord-Europa is sprake van lage inflatie.

Terwijl in Noord-Europa slechts sprake is van stagnatie van de prijzen, is in Zuid-Europa sprake van echte deflatie. Tegelijkertijd verkeren Griekenland en Spanje nu al enig jaren in een echte depressie, terwijl Nederland en Duitsland tot nog toe slechts last hadden van recessies. Zodoende dient de vraag zich aan: wat zijn de economische gevolgen van deflatie?

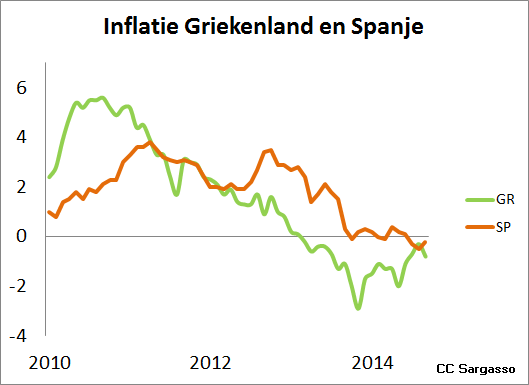

Figuur 4 In Zuid-Europa is sprake van deflatie: de lonen en prijzen dalen.

Bitter medicijn

De vijand heet nu niet meer inflatie maar deflatie. We zijn er zo aan gewend om inflatie te bestrijden dat het nieuwe gevaar nog niet door iedereen wordt onderkend. Echt Serieuze Mensen vertellen ons dan ook dat het allemaal niet zo’n vaart zal lopen.

Figuur 5 Inflatie in Nederland sinds 1972.

Ze maken onderscheid tussen goede en slechte deflatie. Slechte deflatie hadden we tijdens de Grote Depressie, maar nu hebben we goede deflatie want deze is het gevolg van een daling van de olieprijs. De deflatie in Zuid-Europa moet de grote stijging van lonen en prijzen corrigeren die het gevolg was van de bubbeljaren en deze landen weer concurrerend maken.

Het is weliswaar een bitter medicijn maar dat schrijven Echt Serieuze Mensen graag vóór, zolang ze het maar niet zelf hoeven te slikken.

Geld gaat boven alles

Er is iets vreemds aan de aan de hand want de omgekeerde reactie – inflatiegevaar afdoen als onbelangrijk – is ondenkbaar. Deflatie vinden we minder gevaarlijk dan inflatie. Dat komt in de eerste plaats omdat de getallen minder bedreigend zijn. We zitten om en nabij de 0%, dat voelt veel stabieler dan iets dat naar het oneindige kan stijgen. Het idee dat prijzen ook kunnen dalen, voelt daarom niet bedreigend aan, gewend als we zijn aan inflatie.

Maar het komt ook door de taal. Uit onderzoek blijkt dat taal ons denken beïnvloedt. De manier van spreken over deflatie geeft ons een vals gevoel van veiligheid: zeggen dat ‘alles goedkoper wordt’ klinkt minder bedreigend dan de term ‘geldontwaarding’ die we bij inflatie gebruiken.

En ten slotte is er nog een politieke reden waarom de reactie op deflatie veel minder fel is dan op inflatie. Mensen met (heel) veel geld hebben, anders dan bij inflatie, geen last van deflatie. Zij oefenen daarom geen druk uit op de politiek om er wat aan te doen. Geld gaat nou eenmaal boven alles. Als het minder waard wordt is de wereld te klein, maar als het meer waard wordt is er niets aan de hand. Althans dat denken we.

De geldillusie

Deflatie heeft niet alleen economische gevolgen, maar – minstens zo belangrijk – ook psychologische consequenties.

Het standaardverhaal over de gevolgen van deflatie is altijd dat men aankopen uitstelt omdat de prijzen dalen. En de standaardreactie van economen is dan altijd dat het niets uitmaakt want ook als er sprake is van inflatie hebben mensen reden om aankopen uit te stellen. Door de rente kan het lucratiever zijn om je geld op de bank te laten staan. Het hangt allemaal af van de reële rente: als de rente hoger is dan het inflatiepercentage loont uitstel van aankoop.

Volgens Mathijs Bouman is er daarom geen magische grens bij 0% inflatie. In een rekenvoorbeeld laat hij zien dat ook als er inflatie is, uitstel van een aankoop gunstig kan zijn. Stel een spaarrekening levert 4% op, terwijl de inflatie 2.5% is. Dan heb je ook voordeel van uitstel van aankoop, want de reële rente is dan 4 – 2.5 = 1.5%. Maar wat Bouman vergeet is dat de meeste mensen geen econoom zijn, en dat het psychologische effect van inflatie anders is dan van deflatie.

De nominale daling (het bedrag) van de prijzen is belangrijker dan de reële daling (de waarde) omdat mensen deze waarnemen. Alleen economen, zoals Mathijs Bouman, zijn anders dan gewone mensen in staat om door de getallen heen te kijken. Gewone mensen zien bedragen, niet de ‘echte’ waarde van de dingen. Dit is wat Irwin Fisher de ‘money illusion’ noemde.

Door de geldillusie zien mensen niet wat er werkelijk gebeurt. Men laat zich misleiden door de bedragen, en daarom maakt het wel degelijk uit of prijzen dalen in het geval van deflatie – dit geen economie maar psychologie.

Lonen

Nog veel belangrijker dan dalende prijzen zijn dalende lonen, niet alleen voor de beleving maar ook voor de economie. Hoe belangrijk het is, is te lezen in dit relaas van een Japanner die de deflatie heeft meegemaakt in Japan. Bij daling van het loon is het psychologische effect van geld nog groter.

Als het nominale loon even hard daalt als de prijzen blijft het reële loon gelijk maar dat voelt voor mensen niet zo. Voor economen blijft alles wel hetzelfde en in de koopkrachtmodellen worden geen effecten gemeten. Maar mensen van vlees en bloed reageren er natuurlijk wel op. Het maakt nogal wat uit voor de beslissing om (grote) aankopen te doen als je weet dat je loon minder kan worden.

En er is nog een ander effect: anders dan bij inflatie treft deflatie vooral arme mensen. Een loonsverlaging treft vooral mensen in lagere functies zonder vaste aanstelling. De pijn wordt veel oneerlijker verdeeld. De vermogensbezitter is spekkoper: hoe groter het vermogen, hoe groter het voordeel. De consumptie zal nog verder dalen waardoor de economie in een negatieve loon-prijsspiraal raakt.

Schulden maken wordt bestraft

Maar er zijn nog meer problemen met deflatie: iedereen die een schuld heeft ziet de reële waarde van de schuld toenemen. Hoe langer je wacht met aflossen, hoe moeilijker het wordt, waardoor iedereen zal proberen schulden zo snel mogelijk af te lossen. Ook hierdoor daalt de consumptie.

Voor de overheid mag de rente dan wel bijna 0% zijn maar consumptieve kredieten en kredieten voor ondernemers zijn dat niet. Dit geldt sterker voor kleine ondernemingen dan voor grote, omdat die doorgaans een hogere rente betalen.

En vergeet ook de hypotheken niet: het is niet moeilijk te voorspellen wat de gevolgen zijn voor de huizenmarkt. Hoe hoger de deflatie hoe hoger de reële rente, hoe zwaarder het aflossen van een schuld wordt. Wie geld wil lenen voor een huis, beseft dat zijn of haar schuld op den duur steeds moeilijker is af te lossen.

En alsof het niet genoeg is, er is nóg een negatief gevolg van deflatie: de investeringen zullen afnemen. Ondernemers gaan minder investeren omdat ze liever geen nieuwe schulden maken. Op schuld staat door de deflatie een extra straf.

Al deze factoren, de geld-illusie, de daling van loon en de straf op schuld zorgen er voor dat economische groei door deflatie wordt geremd.

Europa is geen Japan

Economen waarschuwen voor een ‘Japanscenario’: een lange periode van stagnatie die wordt gekenmerkt door zwakke banken, weinig of geen groei en deflatie. Japan kwam niet meer uit de recessie waarin het in de jaren negentig was geraakt door het inzakken van een vastgoedbubbel. Geen plezierig vooruitzicht maar het land functioneert nog wel.

Maar Europa is Japan niet. Europa is geen land met een bevolking dat zich ‘Europees’ voelt en voor Europa offers wil brengen. Integendeel: in de meeste landen krijgen nationalisten en populisten steeds meer politieke invloed. Zelfs het Japanscenario is voor Europa geen optie en als het economisch beleid niet verandert zal de EU in chaos uiteenvallen.

In het volgende deel meer over de oorzaak van deflatie (en inflatie) en hoe we een negatieve loon-prijsspiraal kunnen voorkomen.

Alle afleveringen

- Deel 1: Frankrijk is de zondebok

- Deel 2: De prijs van hervormen

- Deel 3: Europa’s knoflookgrens

- Deel 4: Loondumping

- Deel 5: Deflatie (1) – moeten we ons zorgen maken?

- Deel 6: Deflatie (2) – Het Duitse model

- Deel 7: Een IJzeren Kooi voor Europa

Voetnoot

[*] Voor het gemak spreek ik over ‘Europa’ – maar het gaat natuurlijk over de landen in de eurozone. In Noord-Europa liggen de crediteurlanden – met onder andere Duitsland, Nederland, Oostenrijk en Finland. En in Zuid-Europa liggen de schuldenlanden met Portugal, Spanje, Italië en Griekenland, maar Ierland en België vallen daar ook onder. Jesse Frederik lost dit probleem op door te spreken over ‘Groot-Griekenland’ en ‘Groot-Duitsland’.Verantwoording

Figuur 1, 3, 4: OECD, Dataset: Consumer Prices (MEI)

Figuur 2: OECD, Dataset: G20 – CPI All items

Figuur 5: CBS Historische reeksen, Dataset: inflatie.

Uitgelichte figuur: Christopher Sessums, We Are Cheaper Discount HiFi Storefront, Flickr (cc)

Reacties (34)

Dus als we de lonen gelijkhouden is er niks aan de hand.

@1: Ik ben bang dat VNO-NCW andere plannen heeft. Die roepen, ongeacht groei of krimp, altijd om loonmatiging. Bij deflatie zal die club dan ook om het hardst roepen dat de lonen ook wel naar beneden kunnen.

Verder een informatief stuk. Dat inflatie ongewenst is door de powers-that-be met hun goed bevulde bankrekeningen lijkt me wel te kloppen. Zelf ben ik, als niet-economische leek, een groot voorstander om ons uit de schulden te inflereren. 5% per jaar, plus bijbehorende loonstijging, en je bent zo van je hypotheek af. Maar dat is waarschijnlijk te simpel gedacht.

Uitleg van de ECB over deflatie.

@0

“Figuur 2 laat zien hoe na jaren van een stabiliteit de inflatie veranderlijk is geworden. Een paar jaar na het herstel van de kredietcrisis dreigt voor de tweede keer het inflatieniveau onder nul te zakken.”

Is je grafiek core inflation (dus zonder energie e.d. erin), of headline inflation, dus met olieprijs?

Core inflation gaat ook richting de nul, dus voor de grote lijn van je verhaal maakt het niet uit, maar volgens mij is de volatiliteit in de headline inflatie voornamelijk een olie-issue.

Ook omdat de volatiliteit in de grafiek in 2007 begint, dus voor de eurocrisis. Dan kan die crisis niet de reden zijn van die volatiliteit.

Ook goed te melden: die nul is inderdaad geen magisch getal: het is erger: zelfs bij lage inflatie beginnen veel van de effecten die je beschrijft al op te treden.

Mijn eigen mening: het probleem zit vnl in de schulden, vooral bij particulieren. Die hebben in het algemeen een hoge last tov hun bezittingen, dus veel last hiervan, en particuliere consumptie is de grootste bulk van de economie.

@4: Over core-inflatie: ja dat leek me niet relevant, en daarom ben ik er ook niet over begonnen.

Nul als magisch getal: dat ben ik dus niet met Bouman en andere economen eens. Voor de modellen en voor economen mag het dan niets uitmaken, maar voor mensen maakt het wel uit. Dat is psychologie geen economie, zoals ik schrijf.

Schulden: Het hoge niveau van de private schulden is een groot probleem. Maar dit wordt nog eens erger gemaakt door de overheid: die is ook druk bezig met schuld aflossen, en dat terwijl de rente zo goed als 0% is (dat is voor particulieren niet zo). Dat is pas echt dom. Het zou beter zijn als de staat even wacht met geforceerd aflossen, om particulieren de gelegenheid te geven af te lossen.

“De vijand heet nu niet meer inflatie maar deflatie”.

De echte vijand is het systeem zelf. In onze schuldeneconomie worden zeepbellen opgeblazen of ze lopen leeg, maar stabiel is het systeem nooit.

Je hebt het over hoe taal ons denken beinvloed, nou dat is bijvoorbeeld heel duidelijk bij het begrip “prijsstabiliteit”. De inflatie op ongeveer 2% houden, het Grote Doel van de centrale banken, wil alleen maar zeggen dat je de snelheid waarmee je de volgende zeepbel opblaast constant houdt. Maar een zeepbel die steeds groter wordt is op zich natuurlijk nooit stabiel.

Het deflatiegevaar van nu is een logisch gevolg van de bellenblaasmachine. Als we dat vervelend vinden, moeten we een ander systeem afspreken, of wat waarschijnlijker is:we gaan uit alle macht de volgende zeepbel opblazen in de waan dat die altijd maar groter kan worden en nooit zal knappen…..

@6: Nee, je haalt twee zaken door elkaar: van wie het systeem is en wie het systeem controleert.

Het systeem is van ons. Het zorgt voor voedsel, spullen, diensten, werk, huizen, wegen … enz. In dat systeem wordt met geld gewerkt – een andere mogelijkheid is er niet. Dat geld moet een stabiele waarde hebben – al is een beetje inflatie (ik hoor schattingen van 4 tot 6%) goed. Als het meer is, en als het minder is dan gaat er iets heel ergs fout.

Het probleem is dat de controle over het systeem in handen is van mensen met een conservatieve ideologie, en dat het (bewust) ondemocratisch is.

Het feit dat er grote kapitaalstromen vrij door de wereld kunnen bewegen, en dat er geen goede investeringsmogelijkheden zijn door het gebrek aan groei is de oorzaak van de bubbels.

Dat er geen groei is komt (zoals ik in de vorige aflevering heb uitgelegd) doordat de lonen niet stijgen met de productiviteit, waardoor er te veel wordt geproduceerd, waardoor er werkloosheid ontstaat – en uiteindelijk ook deflatie.

@3: Dank voor de link. Educatie van de ECB… ha ha het ‘inflatie monster’

Ze verkondigen in ieder geval wel een erg simpele verklaring voor inflatie: de hoeveelheid geld tov de hoeveelheid goederen. Was het maar zo simpel.

@2: Inderdaad, er is een krachtige lobby voor loonmatiging. Hoe vaak hoor je niet ‘export is de motor’. De Koning zet zich er hoogst persoonlijk voor in. Export is heilig in Nederland, daar hoor je nooit kritiek op. In Duitsland is het precies het zelfde. Toch is het op den duur niet houdbaar. Of men zal de munt ten opzicht van ons devalueren, of als dat niet kan, zoals de eurozone, het systeem komt onder spanning te staan – dat is de essentie van de eurocrisis zoals in deze serie probeer uit te leggen. De deflatie is ook een gevolg van dat beleid.

Inflatie: ja, het kan helpen om schulden weg te laten inflateren. Maar dat is natuurlijk onrechtvaardig voor de schuldeiser – en dat kan iedereen zijn, denk aan pensioenfondsen. De reden dat een beetje inflatie goed is, is dat mensen met een kapitaal gedwongen worden om dat te beleggen – er dus iets nuttigs mee te doen voor de maatschappij. Als er deflatie is hoeven ze het maar op de bank te laten staan (of het equivalent van een oude sok) om het vermogen in waarde te zien toenemen (nominaal zal het dus niet toenemen)

@7:

“Het systeem is van ons………..In dat systeem wordt met geld gewerkt – een andere mogelijkheid is er niet”

Maar Michel, dat geld is niet van ons. We moeten het – steeds weer opnieuw – lenen van het banksysteem, dat daardoor uiteindelijk de controle heeft. Vertel mij eens in hoeverre “het systeem” van ons kan zijn als het geld, waarop alles gebaseerd is, niet van ons is.

@10: We zijn een soevereine democratie – dat wil zeggen het volk regeert. Hoe zeggen Amerikanen dat ook al weer?

Geld is onderdeel van het systeem. Dat het wordt gemaakt door het te lenen van een bank, wil nog niet zeggen dat het niet van ‘ons’ is. Banken zijn toch niet van mars? Uiteindelijk zijn banken ondernemingen die een licentie daarvoor hebben gekregen. Die licentie wordt uitgegeven door de centrale bank. Die centrale bank is onderdeel van de regering, en die regering wordt democratisch gekozen.

Ok, ik weet dat dat nu niet zo is: de ECB staat niet onder democratische controle, er is geen ‘regering van Europa’, laat staan dat die democratisch gekozen wordt. Dat moeten we dus veranderen.

Toch is er wel zoiets als een bestuur van Europa, dat wordt benoemd door regeringen van deelstaten – en die regeringen zijn wel democratisch gekozen. Het is nu dus een getrapt systeem.

Niet perfect, verre van dat, maar dat kan verbeterd worden.

@11:

Banken zijn in zekere zin wel van mars, zeker centrale banken want dat hebben we democratisch zo afgesproken. Het is een beetje zoals bij de PVV waar de aanhangers er vrijwillig voor kiezen geen zeggenschap te hebben. Van Wikipedia:

‘De bank geniet volledige onafhankelijkheid bij het uitvoeren van haar taken. De ECB, de nationale centrale banken van het eurosysteem (in Nederland de DNB, in België de NBB) en leden van de betreffende besluitvormingsorganen kunnen geen instructies van welke instelling dan ook vragen of accepteren. De Europese instellingen en de regeringen van de lidstaten zijn gehouden om dit beginsel te respecteren en mogen niet trachten de ECB of de nationale centrale banken te beïnvloeden.’

Éen van de taken van de ECB is het monetair beleid in de eurozone bepalen en ten uitvoer leggen, en ze mag/moet zelf bepalen wat ze doet. Zoals je weet is de ECB van plan op grote schaal geld te gaan scheppen, uit het niets, want er zit in de huidige omstandigheden, en binnen dit systeem, niets anders op. Nu heb ik een simpele vraag voor je:

Dat geld, is de bedoeling, wordt in het banksysteem gepompt en moet dan uiteindelijk bij ‘ons’ terechtkomen als rentedragende lening, wij moeten ervoor betalen om het te mogen gebruiken. Terwijl het uit het niets komt, niemand heeft ervoor gewerkt of een ander offer gebracht. Wat is hiervoor de rechtvaardiging?

Normaal zouden we dit als burgers nooit slikken, dit kan alleen maar doordat we geen controle (willen)hebben over de banken van mars.

@12: Laat ik vooropstellen dat ik de constructie waarmee de centrale bank onafhankelijk is gemaakt – niet onderworpen aan democratische controle – niet goed vind.

Maar daar gaat je vraag niet over. Je vraag gaat over geld. Wat is geld eigenlijk? Het wordt ‘gemaakt’ door een lening uit te schrijven. Dat kan zijn een lening van de centrale bank aan een gewone bank, of van een gewone bank aan een klant (bedrijf of particulier).

Net als elementaire deeltjes wordt geld dus uit het niets gemaakt, en het zal uiteindelijk ook weer in het niets verdwijnen (als de lening wordt afbetaald) – daar is wel beschouwd niets mysterieus aan. Nu wordt geld gemaakt door banken, maar vroeger werd het gemaakt door tempels en koningen (2 of 3 duizend jaar geleden, lees Graeber er maar op na). Schuld is de essentie van geld zou je kunnen zeggen.

Wat is de rechtvaardiging? Het is een systeem dat (volgens Graeber weer, die ik hierin volg) al 5000 jaar bestaat. Het is geleidelijk aan steeds beter geperfectioneerd. Onze maatschappij is helemaal opgebouwd rond dit systeem (niet alleen dat, maar het is wel een belangrijk onderdeel). De rechtvaardiging is dus: dat we zo ver zijn gekomen. Niet meer en niet minder.

Daarmee wil ik niet zeggen dat het systeem goed is, maar je kan ook niet zeggen: schaf maar af, en ieder voor zich en God voor ons allen. Ik pleit er voor dat we het beter maken, de banken weer aan democratische controle onderwerpen, kapitaalstromen indammen en beperken, dat mensen weer loon naar werken krijgen, zoals het altijd bedoeld was.

Denk dat het huidige geld/schuldsysteem op zich wel goed kan werken, alleen in de bestaande uitvoering gaat het mis. En dan met name in de machtsverhoudingen tussen de ‘spelers’. Dwz dat banken te groot mogen worden en dus te veel (monopolie) macht kunnen ontwikkelen, dat kredietverstrekkers te veel bescherming hebben t.o.v. debiteuren, kapitaal te weinig belast en arbeid te veel, etc. Al die zaken bij elkaar zorgen voor groeiende ongelijkheid, stagneren van de echte economie, opblazen van bubbels in de financiele economie en schuldenbergen, etc.

Is het eigenlijk mogelijk om een hypotheek op buitenlandse valuta te krijgen? En krijg je op een hypotheek van een buitenlandse bank hypotheekrenteaftrek? Het zou toch mooi zijn om een hypotheekschuld te hebben in een valuta die jaarlijks veel waarde verliest ten opzichte van de euro.

@Michel

Zondermeer. Maar die psychologische consequenties zijn voornamelijk van belang bij het omschakelen van een andere grootte ‘geldgroei’ naar deflatie. Er zullen permanente psychologische effecten zijn, maar ook effecten die mensen na een tijdje ‘doorhebben’.

Piketty noemt het voorbeeld van renteniers in de jaren 20 tot 40, die leefden zoals hun ouders dat deden, en eigenlijk weinig anders deden dan hen. Maar dier ouders leefden in een tijd van geen inflatie (inflatie is een afwijking in monetaire geschiedenis), en zagen zodoende hun geld langzaamaan verdampen. Overigens zegt Piketty ook dat inflatie de keuzes verandert waarin geïnvesteerd wordt, vandaar dat inflatie, als middel om rijken armer te maken, niet werkt.

Ik wil zeker niet de psychologische effecten onderschatten, maar men neme bijvoorbeeld Japan als voorbeeld. Waar de mensen eerst dachten: “Ik stel die aankoop van een huis/auto/whatever maar een half jaartje uit door deze deflatie, immers, mijn geld is dan meer waard…”, dan denken ze later: “Allemaal leuk en prima, maar ik heb nu die auto nodig.” Uitgestelde kosten betekent dan ook uitgestelde baten. Wat ik me dus ook eigenlijk afvraag: blijft dat besef van ‘mijn geld is later meer waard’ ook voortduren? Ik kan me voorstellen dat in een instabiele periode dat soort beslissingen belangrijk zijn (van dagelijks belang zelfs: denk aan de vrouwen die in Weimar-Duitsland ’s middags de boodschappen moesten doen, omdat ze ’s avonds te duur waren). Maar is er nog zo’n groot belang tussen de keuzes na een periode van (zeg) 20 jaar stabiele 0,5% deflatie of stabiele 0,5% inflatie? Zou je dan nog echt een tijdspreferentie kunnen meten in de beslissingen van consumenten?

Daarnaast is mij ook ter ore gekomen dat er soms wat gespeeld wordt met de definitie (en daarmee de impact) van inflatie. Wat heeft de koopkracht over al die tijd namelijk gedaan?

@16: Ik kan niet al je vragen beantwoorden, maar over Japan en 20 jaar deflatie: ik zou zeggen volg de link die ik in het stukje heb bezet. Je moet ook beseffen dat deflatie vaak een gevolg is van verkeerde beleidskeuzes.

Wat Piketty zegt over andere keuzes maken klopt denk ik wel. Wat ik betoog is dat inflatie de mensen dwingt om hun kapitaal te investeren. Alleen dan kun je het ‘beschermen’ tegen de inflatie. Bij deflatie is dat niet nodig, misschien zelfs wel onverstandig. Dan krijg je dus de situatie van Dagobert Duck die een zwembad vult met met geld. Dat loont dan, maar het geld doet niets.

@15 Ja, ik zou niet weten waarom je geen hypotheek in buitenlandse valuta kan krijgen – al zou ik zo gauw niet weten hoe je dat in Nederland moet regelen – maar er zijn geen pincipiele bezwaren. Ik heb wel verhalen gelezen over die situatie in IJsland waar mensen hypotheek in Yens hadden. Je hoort ook wel eens van andere landen met onstabiele munten. Het grote gevaar is natuurlijk dat de munt van het land (waarin je loon wordt uitbetaald) devalueert en terwijl de munt van je hypotheek gelijk blijft dus. Dan wordt je hypotheek plotseling onbetaalbaar. Het omgekeerde kan natuurlijk ook gebeuren, maar over het algemeen is het advies altijd: gok niet met je woning. Niet doen dus.

@16 leuke vraag over hyptoheken in buitenlandse valuta.

In Ijsland was aanbieden van hypotheken en ook andere leningen (auto bijvoorbeeld) in buitenlandse valuta orde van de dag. In Nederland werd een tijdje een hypotheek in zwitserse franc aangeboden, net als in extreme mate in onder meer in Polen (40%) en Hongarije (65%). Nu de koersverhouding ten nadele gekeerd is, zijn de gevolgen pijnlijk. In Hongarije is het inmiddels verboden. De staat springt nu bij.

http://www.polennieuws.nl/2014/03/vreemde-valuta-hypotheken-grote-vergissing-zegt-chef-van-de-nationale-bank/

http://fd.nl/economie-politiek/894764/hongarije-benut-valutareserves-voor-schadeloosstelling

http://www.telegraaf.nl/dft/geld/huis-hypotheek/20925040/__Kater_voor_Nederlander_met_hypotheek_in_Zwitserse_frank__.html

@18: Mooie links, bedankt. Het is precies de nachtmerrie die ik dacht dat zou zijn.

@13: Je doet het voorkomen alsof er geen alternatieven zijn. Die zijn er dus wel, al zal omschakeling een zware dobber worden (om niet te zeggen vrijwel onmogelijk). Als Geselliaan kan ik je natuurlijk attenderen op het werk van Silvio Gesell, die serieuze alternatieven voor dit systeem bedacht heeft. Het komt er in het kort op neer dat je de logica omdraait: geld is niet een privebezit van degene die het creeert (de bank) waardoor diegene een prijs mag vragen voor het scheppen (rente). Geld is daarentegen een ‘commodity’, een gebruiksgoed, dat nodig is om de economie te smeren. Iedereen die het aan de economie onttrekt door het op te potten betaald daarover belasting, volgens het systeem van Gesell. De omgekeerde wereld dus. Nu worden grote fondsen beloond met rente door af te zien van asociaal gedrag (niet investeren van bestaand geld). In de Geselliaanse economie worden grote fondsen aangeslagen tenzij ze hun geld voor herinvestering weer in de economie stoppen. Dankzij deze ‘demurrage’ kan de kostprijs van geld (de rente) naar nul tenderen.

Ik zal daar binnenkort een artikel over plaatsen op sargasso. Gesell is volkomen onterecht nauwelijks bekend.

@14:

Nee dus, het systeem is totaal failliet. Het is namelijk een van de belangrijke motoren achter groeidwang: het feit dat economieen moeten groeien op straffe van crisis.

Maar groeien kan niet meer in een eindige wereld met een klimaatcrisis. Alleen de ellende is dat niet-groeien in het huidige systeem ook niet kan, want dan loopt de zaak onherroepelijk vast. Dat komt door het systeem van rente op schuld. Heel in het kort en kort-door-de-bocht: de bank schept geld uit het niets tegen rente. Dat bedrag wordt uiteindelijk terug betaald, en verdwijnt weer in het niets. Die betaalde rente echter blijft, en moet opgebracht worden. Dat zet een groeiclaim op het hele systeem: dat geld moet ergens vandaan komen en dwingt het hele systeem tot uitdijen.

@20:

Benieuwd naar je artikel dan.

Op voorhand zeg ik wel: die straf voor oppotten hebben we al: dat is inflatie.

@21: Die redenering van “rente moet ergens vandaan komen” hoor ik vaker, maar is onjuist. Het verwart stocks met flows in het systeem. Dat in het huidige systeem groei nodig is, heeft te maken met de redenen die Michel hierboven in het artikel aandraagt. Deflatie of bijna-deflatie zorgt er voor dat investeringen achterblijven, de boel stagneert, etc.

Het heeft niet te maken met het idee van rente op zich. Rente zelf is niets anders dan een betaling aan de bank/bankier voor het werk wat die doet en risico wat die neemt. Niemand werkt voor niets. In een mini-economie van een bankier, fabriek en een arbeider, leent de bankier een bedrag aan de fabriek. Dat bedrag komt uit “het niets” en verdwijnt weer bij aflossing. De bankier vraagt wel een vergoeding, dat is de rente. Zeg maar het loon van de bankier. De fabriek maakt iets en verkoopt dat met winst. Dat is het loon van de fabriek. De arbeider werkt tot slot ook in dit systeempje en doet diverse dingen voor de fabriek en elders (stel hij heeft een restaurantje waar fabrieksdirecteur en bankier komen eten). Daar verdient de arbeider weer wat mee, zijn loon. Uiteindelijk hebben alle drie in deze economie een inkomen, geld dat rondgaat. Het probleem is niet dat dat geld er niet is (een te kleine stock), het enige mogelijke probleem kan zijn dat één van de partijen constant minder uitgeeft dan hij verdient (een stagnatie/vertraging in de flow). In dit mini-systeem van drie zorgt dat direct voor problemen bij één van de deelnemers. In een systeem van miljoenen mensen gaat het wat trager natuurlijk.

@23: Perfecte uitleg. Een kleine aanvulling die verduidelijkt waar het nu om gaat: de arbeider wordt niet volledig gecompenseerd voor het feit dat hij efficiënter werkt (productiever). Hierdoor worden er meer spullen gemaakt dan er vraag is (loon stijgt immers niet mee). Dat is de bron van de huidige stagnatie, niet alleen in Europa, maar in heel het Westen. Dit is wat ‘secular stagnation’ wordt genoemd.

Update: Nederlandse inflatie daalt naar 1%… volgens de berekeningsmethode van het CBS

http://www.cbs.nl/NR/rdonlyres/618C8998-C51B-48C2-8C79-11EA878A4AD8/0/pb14n077.pdf

De stijgende kosten voor huisvesting, water en energie tellen (bij het CBS) voor 25% mee in dit inflatiecijfer.

Volgens de Europese geharmoniseerde rekenmethode (HICP) (waarin de woonlasten niet meetellen) bedraagt de Nederlandse inflatie nog maar 0,3% en dat is precies het gemiddelde voor de eurozone.

@5

Core-inflatie niet belangrijk?

Nou ja, je maakt een punt dat de volatiliteit van inflatie is toegenomen door de Eurocrisis.

Daar zet ik tegenover dat het wat vreemd is dat de volatiliteit toeneemt door een crisis, maar wel voor een crisis.

Daarnaast lijkt me dat de volatiliteit veroorzaakt wordt door de olieprijs en niet door onderliggende oorzaken. Dat kan je zien als je naar core kijkt.

Niet voor niks dat de Fed juist dat als indicator gebruikt en niet headline.

Ben het zoals ik schrijf niet eens met nul als heilige drempel. Heeft alleen volgens mij niet zozeer met psychologie te maken als wel met het effect.

Ook als je inflatie laag, maar niet nul is, beginnen schulden al harder te drukken. Ergo, minder te besteden, en lastiger aflossen.

Logisch dat als de private sector aan het aflossen is, de overheid dat niet ook moet doen. Dat is niet mijn punt. Mijn punt is dat m.i. het economisch probleem voornamelijk ligt bij de schuldenlast van huishoudens. Die hebben eerst te maken gehad met 1) een dalend inkomen en 2) een correctie op de huizenmarkt, die dus schulden 1) moeilijker beheersbaar en 2) groter heeft gemaakt. Nu komt deflatie/ lage inflatie er nog een keer overheen die weer drukt op de schulden.

Kortom, elke keer weer ontwikkelingen die zorgen dat mensen minder besteden. En aangezien particuliere consumptie de grootste factor is in onze economie, is het niet gek dat het economisch beroerd gaat.

Gezien deze situatie is het eigenlijk absurd dat Nederland/ Klaas Knot bang is voor inflatie. Nederland is juist een van de landen die er veel profijt van zou hebben.

@23: Dat een bankier een vergoeding krijgt voor onkosten en als een soort loon is redelijk. Rente zou daaruit best mogen bestaan. In de praktijk (in elk geval de praktijk van voor de crisis) betaal je een huis drie keer, en is het bedrag aan rente over de hele looptijd al gauw flink hoger dan het oorspronkelijk geleende bedrag. Hetgeen al duidelijk maakt dat slechts een klein deel van de rente zou volstaan voor jouw “vergoeding voor onkosten en beloning”, en dat er voor de rest dus kennelijk iets anders aan de hand is. Waar jij het over hebt is provisie, niet rente.

@27: je mag het allemaal noemen zoals je zelf wilt wat mij betreft, maar rente is gewoon de vergoeding/risicopremie voor het lenen van geld. Dat banken veel te veel verdienen staat vast. De allerduurste kantoren, de hoogste salarissen en dikste bonussen. Als het verstrekken van hypotheken gedaan zou worden door een saaie bank in een suf vinexkantoorpark door boekhouders met een normaal salaris, zou je hypotheek de helft kosten.

Maar dat staat allemaal los van het -principe- van rente wat ik uitlegde in m’n vorige reactie. Het is het inkomen van de geldverstrekker (de bank), net zo als de cateraar die de broodjes levert een vergoeding vraagt en ieder ander een inkomen. Het principe van rente is dus in economische zin geen probleem (in de zin van geld “tekort” komen o.i.d.).

@26: Ik zeg niet dat ‘core inflatie niet belangrijk is’. Wat ik bedoel is het voor mijn verhaal niet zo belangrijk is of je naar core-inflatie kijkt of niet. Met core inflatie wordt bedoelt dat sterk variabele zaken er uit gehaald worden: energie, maar ook seizoensinvloeden.

Dit is een veel te gespecialiseerde discussie die alleen maar afleidt van het van het punt dat ik wil maken: deflatie is slecht, met of zonder core.

@20: Goed plan! ik zie er reikhalzend naar uit.

@13: “Maar daar gaat je vraag niet over. Je vraag gaat over geld. Wat is geld eigenlijk?”

Nee, dat vroeg ik niet. ik snap wel hoe geld gemaakt wordt. Mijn vraag was een morele: Waarom mag er door het banksysteem geld verdiend worden aan geld dat uit het niets gemaakt wordt? Dat heeft niets te maken met loon naar werken, het is gewoon een privilege.

Het is waar dat iets of iemand nu eenmaal het geld moet uitgeven, en dat geld uiteindelijk altijd als schuld gezien kan worden. Maar we kunnen geld ook (eventueel door banken) laten maken zonder winstoogmerk.

Het grote probleem nu is dat geld alleen gemaakt wordt als de banken het willen, dat wil zeggen als er ergens (liefst snel) veel geld mee kan worden verdiend. Als het volk die macht heeft zouden we ook andere keuzes kunnen maken.

Je rechtvaardigt dit systeem door te wijzen op in het verleden behaalde resultaten, maar die bieden geen garanties voor de toekomst. En die toekomst lijkt nadrukkelijk op de deur te bonzen.

@27: “rente is gewoon de vergoeding/risicopremie voor het lenen van geld”

Maar er zijn twee soorten geld. Als ik geld van jou leen, en jij vraagt daar rente voor, kun je het zien als vergoeding/risicopremie.

Leen ik geld van iemand die de mogelijkheid heeft om geld te maken vanuit het niets, en die vraagt daar dan een vergoeding voor, is het een ander verhaal. En zoals okto zegt, ‘vergoeding’ klinkt heel onschuldig, maar het gaat uiteindelijk om enorme bedragen aan bijvoorbeeld hypotheekrente.

@17

Ik zal eerlijk zijn, ik ben nog lang niet aan al je linkjes toegekomen (doe ik zodadelijk), maar inmiddels heb ik wel het linkje van de Japanner gevolgd. Daar krijg ik echter precies het idee wat ik al zeg. Wat hij beschrijft zijn namelijk veelal de korte-termijn psychologische effecten.

Hoe stonden mensen er tegenover?

En is deflatie erg?

En hoe dachten bedrijven erover?

Dat had een groei in het werkloosheidspercentage van 2% naar 5% tot gevolg (er zijn genoeg landen nu die nog nooit zo’n laag percentage als 5% hebben gehad, en nu met 25% zitten!)

Het probleem waar ik een beetje mee zit is of de psychologische problemen die hij schetst nu altijd en permanent zijn, of slechts tijdelijk.

Veel van die problemen zijn sterk gerelateerd aan onzekerheden, die onzekerheden zijn er omdat er uitgegaan wordt van een andere toekomst en realiteit dan de realiteit die zich nu ontvouwt. Als je gewend bent aan inflatie is deflatie erg (als bedrijf/investeerder, of voor anderen wat minder erg). Als je gewend bent aan deflatie, is deflatie niet erg. Je toekomstbeeld en realiteit zijn in overeenstemming met de de huidige realiteit.

Mijn hypothese is dan ook dat er na een bepaald aantal jaren een paradigmaverschuiving optreedt, waarbij deflatie niet op een bepaalde manier wordt benaderd, die juist goed past bij een inflatieve wereld, maar juist op een nieuwe manier. Hij haalt zelf het voorbeeld aan van diabetes, waarop ik kan zeggen: met diabetes valt tegenwoordig goed te leven. Superkort gezegd: een put kan nog zo diep zijn, een bodem heeft-ie altijd. Iets uitgebreider: de vicieuze cyclus die Takeshita beschrijft wordt altijd in stand gehouden door positive feedback op het systeem. Een paradigmaverschuiving zou die positive feedback (kunnen) elimineren of om laten slaan naar negative feedback. Dan blijkt dat bedrijven nog een steady state bedrijf kunnen opereren in een deflatie, waardoor ze geen mensen hoeven te ontslaan. Die mensen gaan vervolgens ook niet meer hun geld oppotten ‘als appeltje voor de dorst’, enzovoorts.

Ik zie ook wel dat dr Seijiro Takeshita mijn vragen ook niet echt kan beantwoorden: hij beschrijft een situatie die nu nog (net) geen 20 jaar voortduurt.

@30: Excuses dat ik de vrijheid nam jou die vraag in de mond te leggen, dat was inderdaad mijn interpretatie. Wat ik (meende) op te maken uit je vraag was dat deze voortkwam uit een misverstand over de manier van geld maken.

De rechtvaardiging vraag je naar. Bankiers worden niet betaald voor het maken van ‘iets uit niets’ maar voor het beheer van geld. Dat kan je goed of slecht vinden, maar dat is de rechtvaardiging. Ik vind dat het nu niet goed is geregeld, en dat we het moeten veranderen, en zal heel kort proberen uit te leggen waarom.

Zoals het nu is geregeld is het duidelijk niet goed. Banken – die geld kunnen maken – worden gezien als gewone bedrijven, en zij mogen zelfs speculeren (‘investment banking’ heet dat mooi). Het is al een oude wens van sociaal democraten om een staatsbank op te richten: de Postbank was ooit zo bedoeld. Volgens de heersende vrije markt ideologie mag dat niet meer.

Het probleem is dat de scheiding tussen ‘bankfunctie’ en gewoon bedrijf is weg gevallen. Banken zijn geen gewone bedrijven. Ik heb dat overigens geleerd van Ewald Engelen – zie mijn verslagen van die ik heb gemaakt van zijn colleges, op deze website (In deze post op mijn eigen blog staan de links naar alle afleveringen) in 2011.

Op zijn minst moet die scheiding weer aangebracht worden. Banken moeten aan strenge regels onderwerpen worden, en mogen ook niet meer zo groot en machtig worden. Ook het kapitaalverkeer moet aan strenge regels onderworpen worden. Dat systeem is in de jaren 40 opgezet als reactie op de chaos van de jaren 20 en 30. Het heeft jarenlang goed gewerkt, tot de jaren 70 door de oliecrisis en de koppeling van lonen aan inflatie, dit fout ging. Daarna is men gaan ‘hervormen’ en is het steeds erger geworden: van crisis naar crisis naar kredietcrisis en eurocrisis.

@30 en @31: ik heb het idee dat het vooral een machtsbalans vraagstuk is. Dat de macht voor het “beheer” van het centrale geld (in ons geval de euro) in te grote mate gelegd is bij het monopolie van een klein groepje grote banken. Wat Michel zegt: het is allemaal zo uit de hand gelopen vanaf het moment dat men ging geloven in het idee dat de vrije markt zelf het allemaal optimaal zou reguleren. Dat banken zichzelf wel konden reguleren. Dat overheden zo min mogelijk regels op moesten leggen, omdat het collectief van “de markt” zelf alle risico’s perfect kon inschatten. Dat werd (en wordt nog steeds) echt geloofd. Dat de vrije markt uiteindelijk, ondanks de verkeerde keuzes van individuen, als collectief de perfecte rationele uitkomst heeft.

Dat idee bleek een grote misvatting. Juist als ongecontroleerd collectief loopt het volledig uit de hand.

Nu is het zaak de controle voor een deel weer terug te brengen naar een centraal gezag, met oog voor het collectief belang. Maar daarbij doorschieten naar het andere uiterste is ook niet de oplossing: bijvoorbeeld alle banken in staatshanden brengen en een overheid het volledig beheer over “de geldpers” geven.

@29

Nou ja, je maakt het punt dat de volatiliteit is toegenomen. Je “bewijst” dat met een grafiekje van de inflattie en wijt het aan de bezuigingswoede.

Dat klopt om twee redenen niet: qua timing (dat argument negeer je gevoegelijk) en als je naar core inflatie zou kijken (en dat is wel de betere metric).

Maakt verder voor de rest van je betoog niks uit, maar het klopt gewoon niet.