ANALYSE - Nadat BKR bijna een maand geleden wat schimmig deed over de hoeveelheid nieuwe betalingsachterstanden op hypotheken die ze registreerde, staat het getal gewoon genoemd in de laatste OTB woningmarktrapportage. In dit rapport wordt samengevat wat de verschillende belanghebbenden uit de vastgoedwereld afgelopen kwartaal zoal aan lichtpuntjes geopperd hebben en voorzien van een TU Delft-stempel. Wellicht dat ik later nog enkele punten uit dit tenenkrommend stuk wetenschapsprostitutie in een blog zet. Voor nu beperk ik me even tot de passage van BKR:

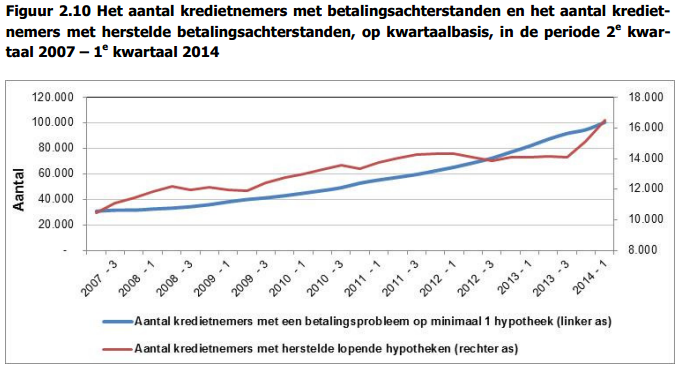

In deze grafiek zie je de ‘doorgestreepte’ betaalachterstanden. Deze worden hier ‘herstelde lopende kredieten’ genoemd, maar ik denk niet dat er afgelopen kwartaal 16.300 mensen vier hele maanden achterstand inliepen. Ook niet nu de tonnen steun van rijke ouders richting jongeren vloeien. Als ik een ton kan missen, loopt mijn kind echt geen vier maanden betaalachterstand op, belastingvoordeel of niet. Aannemelijker lijkt mij dat een zeer groot deel van deze uitstroom komt door verkochte woningen en betalingsregelingen.

In het rapport valt te lezen (p13) dat in het eerste kwartaal van 2014 er 22.300 nieuwe gevallen bijkwamen met vier maanden achterstand op de hypotheek, wat leidde tot een toename van 5.800 lopende gevallen. Er waren in dat kwartaal namelijk 16.500 uitstromers. Nu weten we uit het BKR persbericht dat in het vierde kwartaal van 2013 en het eerste kwartaal van dit jaar bij elkaar 8.769 lopende gevallen bijkwamen. In het vierde kwartaal van vorig jaar kwamen er dus zo’n 3.000 lopende gevallen bij. In de grafiek lezen we vervolgens dat er ongeveer 15.000 uitstromers waren.

We kunnen dus concluderen dat er in het vierde kwartaal van vorig jaar 18.000 mensen bij BKR nieuw geregistreerd werden met vier maanden achterstand, tegen 22.300 in het eerste kwartaal van dit jaar. Dat is een toename van bijna 24 procent! Hier was BKR bij het opstellen van haar bericht volledig van op de hoogte, echter schreef zij het als volgt op:

De toename van 8.769 consumenten is weliswaar fors, maar minder dan in de vorige meetperiode.

Tsja. Daarom kan ik me dus opwinden over het krijgen van de helft van de cijfers.

Dit artikel verscheen eerder op Woningmarktcijfers.

Reacties (3)

Om het even in perspectief te plaatsen er zijn ca 3.915.000 eigen huis bezitters, waarvan 3.395.000 een hypotheek hebben.

http://tinyurl.com/o93hxuf.

In 2013 zijn 12,3 duizend personen toegelaten tot de wettelijke schuldsanering,

http://tinyurl.com/mgjm6cy

@1:

Als ik het in perspectief plaats denk ik aan de 29 duizend huizen die in het eerste kwartaal werden verkocht, waar nu dus 22 duizend nieuwe betalingsproblemen tegenover blijken te staan. Dat zijn mensen waarvan de bank waarschijnlijk graag het huis zou verkopen.

Tel daar een flink aantal ex-huurwoningen bij op die corporaties kwijtmoeten om het hoofd boven water te houden…

Door de betalingsachterstanden lopen de banken inkomsten mis.

En de banken zien hun inkomsten al dalen door de dalende hypotheekrente.

De winsten van de banken staan onder druk: want ook het rendement op staatsleningen en vastgoed is erg laag geworden.

Op zoek naar een nieuw verdienmodel in een krimpende economie.

In een groeiende economie spelen banken een belangrijke rol: ze voorzien in een behoefte aan kapitaal. Maar wat kunnen banken doen in een krimpende economie waarin nauwelijks investeringskapitaal nodig is?