DATA - In twee eerdere stukken (1, 2) hebben we laten zien hoe de welvaartsongelijkheid toeneemt in Nederland. Hierbij waren vermogens- en inkomensgroepen het uitgangspunt. Nu een andere invalshoek: een vergelijking op basis van de belangrijkste bron van inkomsten van de Nederlandse huishoudens.

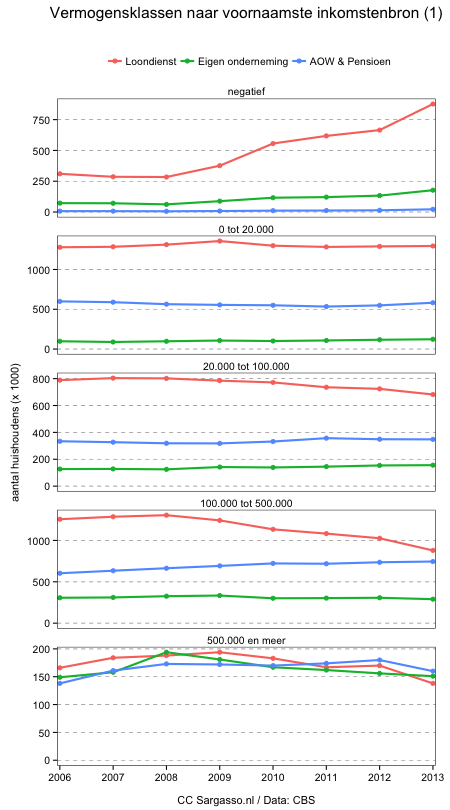

Hoe hebben de vermogensposities zich de afgelopen jaren ontwikkeld? De onderstaande grafiek laat een vergelijking zien tussen werknemers, ondernemers en gepensioneerden. Een kleine kanttekening vooraf is hierbij op z’n plaats. De CBS cijfers waarop we ons baseren geven het vermogen weer op basis van huishouden. Van elk huishouden is de belangrijkste bron van inkomsten geregistreerd, wat dus niet betekend dat dit de enige bron van inkomsten is.

Duidelijk is dat de werknemers de klappen krijgen in deze crisis. Het aantal huishoudens met loon als voornaamste inkomstenbron dat een negatief vermogen heeft, is bijna verdrievoudigd en in bijna alle andere vermogensklassen afgenomen. De werknemers zijn dus de dupe. De verdeling van gepensioneerden is daarentegen verbeterd. Gepensioneerden met een negatief vermogen zijn er bijna niet en in de andere vermogensklassen neemt het aantal huishoudens (licht) toe of blijft min of meer gelijk.

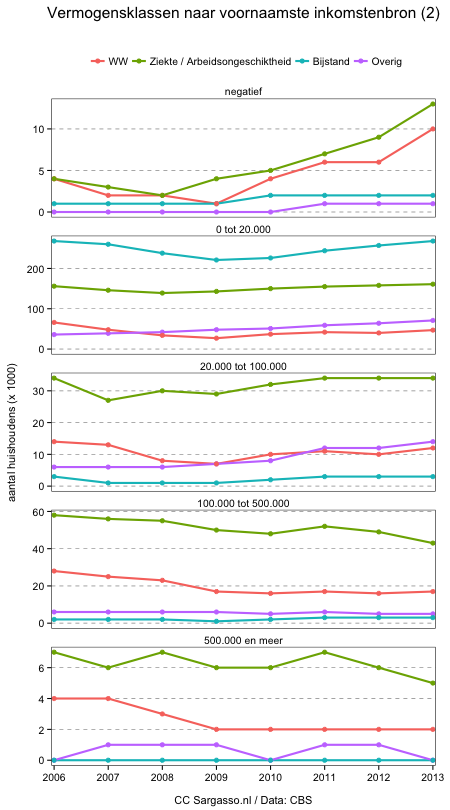

In de bovenstaande grafiek zijn, voor de overzichtelijkheid, niet alle huishoudens weergegeven. Hieronder een overzicht van huishoudens met een uitkering als voornaamste inkomsten bron.

Ook hier is het beeld vrij duidelijk: huishoudens met een uitkering als belangrijkste inkomstenbron hebben hun vermogenspositie zien verslechteren. Kanttekening hierbij is wel dat het bij de WW en de Ziektewet om tijdelijke uitkeringen gaat. Het zijn dus niet continu dezelfde huishoudens.

Op basis van deze gegevens lijkt de conclusie gerechtvaardigd dat niet de ondernemers en ook niet de gepensioneerden de dupe zijn van de crisis, maar vooral de mensen in loondienst.

Verantwoording: Ook hier geldt weer dat de cijfers van het CBS niet volledig zijn. Het pensioenvermogen is bijvoorbeeld niet in opgenomen. Op de website van het CBS staat een uitgebreidere verantwoording.

Reacties (8)

Wat betreft je eerste grafiek, is het aantal mensen met een negatief eigen vermogen met een eigen bedrijf niet ook (ruim?) verdubbeld?

@1: Klopt, maar grosso modo hebben de werknemers de grootste klappen gehad.

Volgens mij wordt hier een causaliteit gesuggereerd die er helemaal niet is.

(a) De belangrijkste “confounder” is leeftijd. Jong -> hypotheek -> schuld; oud -> huur of afbetaald -> vermogen. Maar oud is ook een inkomens categorie, jong niet. Dus… slecht model.

(b) bij dit soort analyses moet je cohorten (=jaarklassen) volgen. Nu wordt de suggestie gewekt dat een specifiek gezin over de hele tijd binnen dezelfde vermogensklasse valt, en dat is niet zo. Je conclusie dat de werkenden in loondienst de dupe zijn, is een vorm van de “ecological fallacy”- het volgt logisch niet uit de data.

@3:

Over een periode van slechts 7 jaar, is het aantal werkenden dat over een negatief vermogen beschikt, meer dan verdrievoudigd.

Kun je mij uitleggen hoe verschillende leeftijdscohorten hier vertroebelend werken? De periode van 2006 tm 2013 lijkt me wat kort voor wat jij voorstelt.

Dit geeft maar weer aan dat geldcreatie en de verdeling ervan, verplicht als leerstof op middelbare scholen onderwezen moet gaan worden.

Ik denk dat de sterke toename het negatief eigen vermogen van mensen in loondienst maar 1 belangrijke oorzaak heeft: Studieschuld.

Kon je tot voor de prestatiebeurs na je studie nog schuldenvrij aan het werk, nu zitten jonge mensen nog zonder dat zij daarvoor een eigen huis gekocht hebben, met een studieschuld, die bovendien niet fiscaal aftrekbaar is, (omdat die minder lief is dan de hypotheek of zo? )

Mensen van een jaar of 30 die nu voor het eerst de arbeidsmarkt op komen (ik zeg 30 omdat ze waarschijnlijk tot die tijd nog 2x een nauwelijks betalende werkstage hebben gedaan, interend op het eigen vermogen) die komen voor het eerst in die grafiek voor.

Als er iemand is die studieschuld op zijn voorhoofd heeft staan, is het Rutte. Die stond in 2005 nog op een zeepkist te vertellen dat we allemaal zo veel studieschuld aan moesten gaan omdat we dit later mákkelijk terug zouden verdienen. Ik vraag me af wanneer dat later dan precies is.

@6 en waar zijn de ouders van deze kids? Als je wil dat je kids gaan studeren doe je daar toch wat aan? Sparen, crowdfunding of zo.

Je wil dit afschuiven op de overheid?

Eenieder heeft zijn eigen verantwoordelijkheid te nemen.

En tijden veranderen constant.

Een achterdeurtje nooit van gehoord? Nu wel!

@7: Weer dat riedeltje met “eigen verantwoordelijkheid” en “afschuiven op de overheid”. Waarom is de studiebeurs ooit ingevoerd denk je? Waarom zou “eigen verantwoordelijkheid” kunnen leiden tot een meerklassensysteem waarbij enkel de rijkste kinderen kunnen studeren?