DATA - Sinds Thomas Piketty zijn boek Capital in the Twenty-First Century heeft gepubliceerd, is er een discussie op gang gekomen over vermogens- en inkomensongelijkheid. Volgens oud-minister Willem Vermeend hebben we in Nederland helemaal geen ongelijkheidsprobleem.

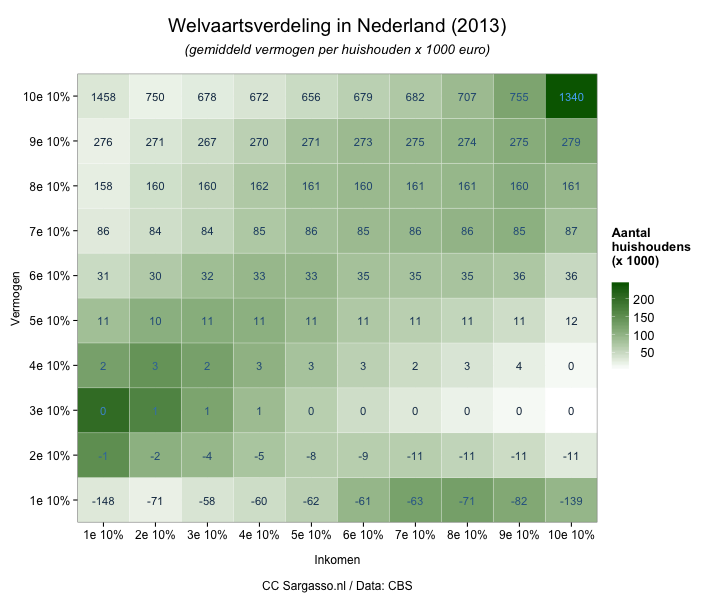

Hoewel de inkomensongelijkheid laag is in Nederland (waar Vermeend zijn oordeel op baseert), is dat niet het geval met de vermogensongelijkheid. Gisteren bevestigde de Volkskrant nog eens dat de vermogensongelijkheid is toegenomen. Inkomensongelijkheid en vermogensongelijkheid vormen samen welvaartsongelijkheid. Het is dus van belang om zowel naar inkomen als vermogen te kijken en alsook de interactie tussen deze twee componenten. De meest recente beschikbare data zijn van 2013 en laten het volgende beeld zien:

Eén van de eerste dingen die opvallen is dat ongeveer 20% van de huishoudens in Nederland een negatief vermogen heeft en behoorlijke concentraties aan de uiteinden van het welvaartsspectrum. Binnen deze groepen valt met name de groep die zowel in de laagste vermogensgroep als in de laagste inkomensgroep valt. Een laag inkomen en een schuld van gemiddeld anderhalve ton. Een behoorlijk uitzichtloze situatie.

Een ander opvallend punt is, is dat er een groep is met weinig inkomen en een hoog vermogen. Zoals Jesse Frederick bij Follow the Money laat zien, heeft dat (gedeeltelijk) te maken met wijze waarop het CBS de gegevens registreert. Terecht merkt hij op dat sommige inkomsten niet mee worden geteld door het CBS. Kanttekening daarbij is natuurlijk wel dat deze inkomsten leiden tot hogere vermogens en dus met enige vertraging wel in de vermogenscijfers terecht komen. Reden te meer dus om zowel naar inkomen als vermogen tegelijkertijd te kijken.

Verder valt op dat bij de hogere inkomensgroepen er ook een groep is die een aanzienlijke negatieve vermogen heeft. Het is gissen naar de oorzaken. Nu heeft de crisis bij behoorlijk wat Nederlanders een gat geslagen in hun financiële positie: stijgende armoede en huizen die ‘onder water’ staan. Voor de hogere inkomensgroepen die in de laagste 10%-vermogensgroep vallen is het negatieve vermogen waarschijnlijk een oorzaak van werkloosheid en huizen die minder waard zijn dan de hoogte van de hypotheek. Of gewoon op te ruimte voet leven.

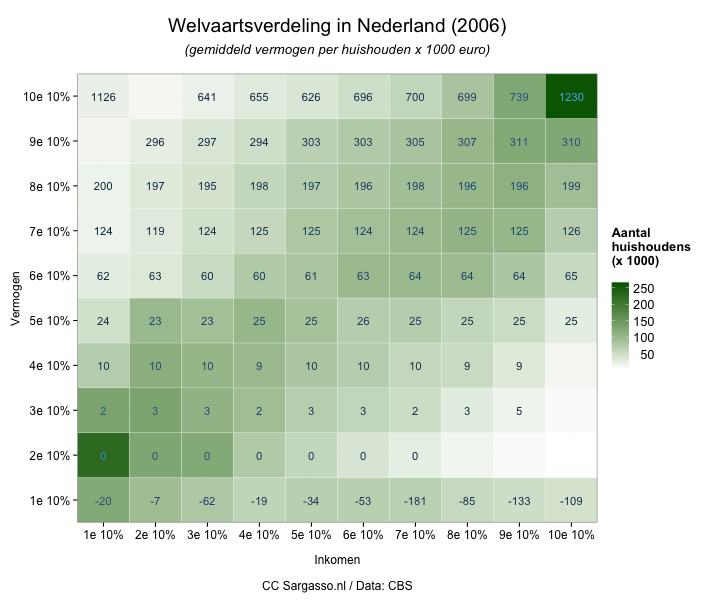

Hetzelfde plaatje, maar dan van voor de crisis, ziet er veel rooskleuriger uit:

Hoewel er voor 2006 voor een aantal cellen geen data beschikbaar waren, kun je op basis van een vergelijking tussen beide jaren al concluderen dat de welvaartsongelijkheid in Nederland is toegenomen. Aan de onderkant is met name de vermogenspositie verslechterd, terwijl deze aan de bovenkant van de grafiek is verbeterd. De hogere inkomensgroepen in de laagste 10% qua vermogen hebben ook in 2006 een behoorlijk negatief vermogen, maar het zijn er aanzienlijk minder. Helaas wordt uit de CBS-cijfers niet duidelijk hoe het komt dat huishoudens met hoge inkomens toch een negatief vermogen hebben, ook voor de crisis al.

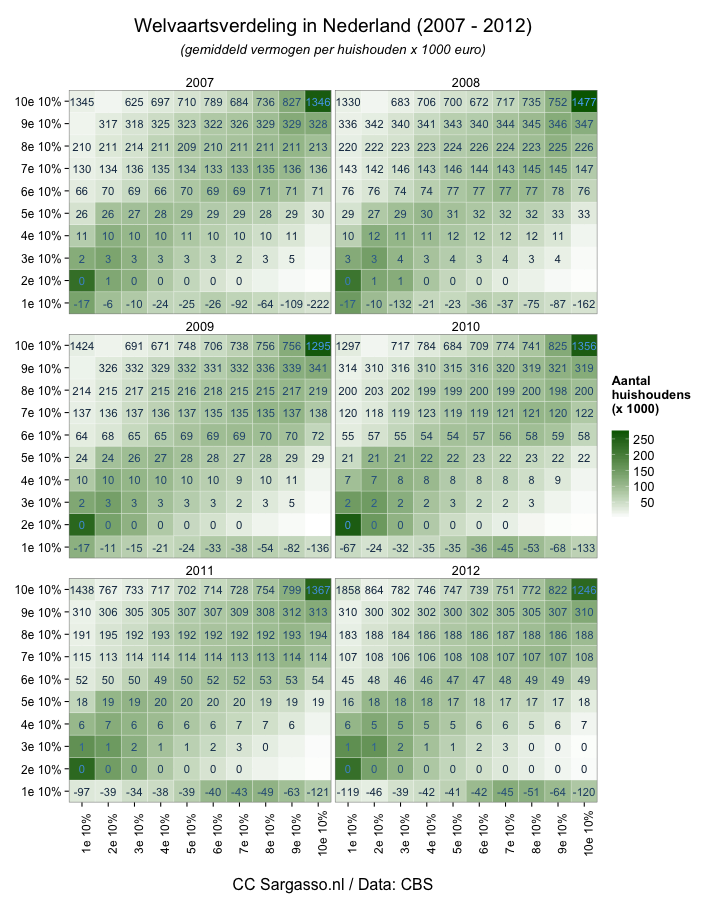

Voor de volledigheid de tussenliggende jaren:

Wellicht heeft Willem Vermeend last van enige cognitieve dissonantie: er is een verschil tussen wat hij denkt hoe het is wat betreft de welvaartsongelijkheid en hoe de welvaartsongelijkheid er daadwerkelijk voorstaat. Hij is niet de enige, meer mensen hebben daar last van.

Reacties (21)

Vermeend is een idioot waarbij je niets hoeft te weerleggen, gewoon negeren.

Ons hele belasting en sociale stelsel is zo ingericht om vooral geen vermogen op te (hoeven) bouwen.

Vermogensongelijkheid is daarnaast gewoon compleet irrelevant omdat het niets zegt over hoe je kunt leven. Uit de grafiek kun je aflezen dat de armste 20% van Nederland kennelijk armer is dan een afrikaans hongerkindje. Iedereen weet dat dat niet zo is, dus zegt je statistiek werkelijk geen drol.

De hypotheek ja, de hypotheek.

Zitten hier de pensioenen bij?

Mooie resultaten, maar ik vermoed dat de onderliggende data toch wel enigszins corrupt zijn. Ik heb naar de grafieken gekeken en ze geprobeerd te interpreteren. Er staan eigenlijk 4 gegevens in één tweedimensionale grafiek, het is compact, maar daardoor verlies je ook wat informatie, voornamelijk geaggregeerde informatie over hoe het met de vermogensongelijkheid is gesteld, zonder naar de inkomensongelijkheid te kijken (en vice versa). Deze accumulatie was wel mogelijk geweest als er in de hokjes het aantal huishoudens in die situatie stond (in plaats van het gemiddeld vermogen in dat hokje). Maar dan had je andere ‘rare’ dingen er niet uit gehaald.

Een van de raarste dingen die nu opvalt, is dat er meer huishoudens zijn die bij die bovenste 10% van zowel inkomen als vermogen zitten, dan in elk andere 10% verdeling. Ik zou juist verwachten dat dat vrij weinig zou zijn, er een grote groene wolk in de linkeronderhoek zou zitten, dat is raar genoeg niet zo.

Bij een verder ontwikkelende ongelijkheid, zou je verwachten dat die grote groene wolk zich over de jaren heen steeds verder concentreert naar linksonder: steeds donkere kleurtjes daar, ook dat is niet echt het geval. Bij steeds verder ontwikkelende ongelijkheid zou je ook verwachten dat het gemiddeld vermogen in de rechterbovenhoekhokjes toe zou nemen (inflatie daargelaten). Dat lijkt ook niet het geval te zijn. Geen ongelijkheid dus?

Nou, ik denk dus dat er wat corrupte gegevens in zitten. #0 noemt al dat bepaalde vormen van inkomen niet meegeteld worden. Als je kijkt naar de linkerbovenhoek (Hoog vermogen, laag inkomen, uitzonderlijk hoog gemiddeld vermogen per huishouden), dan kun je wel vermoeden wat dat is: inkomen uit vermogen. Linksboven zijn hoogstwaarschijnlijk renteniers. Maar er is nog iets opvallends.

Linksonderin: mensen met laag inkomen en een negatief vermogen. Negatief vermogen kan, dat is niet raar, maar kijk eens naar de hele onderste strook, en dan over de jaren heen. De gemiddelde schuld van de ‘armste armste’, liep op van -20k in 2006, via -17k in 2009, naar -67(!)k in 2010 tot -148(!)k in 2013. Ik neem een beetje risico door dit nu te zeggen, maar: ik ga ervan uit dat bij ‘eerlijke cijfers’ de meeste mensen met een laag (reëel, dus) inkomen geen huizenbezitters zijn, maar huurders (en zelfs, al zouden ze huizenbezitters zijn), hoe vergaar je dan in één jaar (2009-2010) 50.000 euro schuld? Zelfs al zouden ze huizenbezitters zijn, er is geen pand in de prijsklasse van die armste mensen, die in een jaar 50.000 (of, laten we zeggen, 50% van de waarde!) in waarde zakt, laat staan 130.000 in 4 jaar! Voor 2010 lag de gemiddelde schuld per huishouden in dat ‘armste armste’ hokje vrij stabiel rond de 20.000, vanwaar die enorme toegenomen schulden?

En kijk eens naar de kleurschakering in de onderste rij. Die hokjes worden anders ‘bewoond’ dan je mag verwachten van de rij(en) daarboven. #0 heeft het al over dit verschijnsel en wijt het aan de ‘working poor’ via het artikel van nrc, dat zou enkel gelden voor lage netto inkomens, minus de maandlasten. Nu kan dat prima als je tussen de 60 en 70% inkomensgrens zit, met een overgewaardeerd huis. Maar dat overgewaardeerde huis staat dan weer haaks op de verklaring waarom die schulden toen zijn genomen. De hogere maandlasten zouden dan sterk correleren met een hogere OZB waarde, met een hogere huizenprijs, terwijl die juist omlaag ging (en voor netto schuld zou zorgen). Ook zou je dan verwachten dat ze in de tijd van de vallende huizenprijzen simpelweg ‘een hokje naar beneden’ opschoven, dat lijkt niet het geval te zijn. En toch zijn er genoeg mensen in die onderste rij terechtgekomen (maar waarvandaan?) dat die clustering (diepgroen) van arme mensen tussen 2006 en 2013 een blokje ‘naar boven’ is opgeschoven.

Mijn verklaring is dan ook dat de cijfers deels corrupt zijn. Rond 2009 is er misschien een wets- of definitieverandering geweest, waardoor het ‘handiger’ is om fiscaal rood te staan, terwijl dat niet de werkelijkheid is voor die mensen, noch voor ons als samenleving. Ik vermoed dus, kort door de bocht, dat de onderste strook leuke jachten heeft, onder Panamese vlag, en rekeningen op de Bahama’s, of misschien slechts een buitenhuisje in Luxemburg, maar voor de Nederlandse Belastingdienst schulden hebben.

En studieschulden? 15-20k studieschuld doet het ook niet lekker voor je netto vermogen als late twintiger/vroege dertiger.

@4: Als pensioenen er bij zitten, zou dat een stevige miskleun zijn. Is fictief vermogen, en hoe jonger je bent, hoe fictiever het is.

Wat @4 zegt over pensioenen lijkt me wel degelijk relevant om mensen die geen pensioen opbouwen (lees: het zelf doen) te kunnen vergelijken met zij die dit wel doen. Immers, er is helemaal geen reële vermogensongelijkheid tussen iemand met een paar ton op de bank maar geen pensioen en iemand met niks op de bank en wel een pensioen.

Wat betreft de negatieve vermogens bij de hoge inkomens: het loont in Nederland om je vermogen zoals dat door belastingdienst en dus CBS wordt bepaald zo laag mogelijk te houden; we hebben immers vermogensbelasting. Waarschijnlijk tellen zaken als groene beleggingen, landgoederen, kunst en juwelen niet mee. Als je serieus rijk bent doe je er dus goed aan om een bos, wat kettingkjes of een leuk schilderijtje aan te schaffen.

Daarom vraag ik me af of dit plaatje wel een realistisch beeld geeft. De rijkeren onder ons is er veel aan gelegen om behalve zo veel mogelijk naar rechts ook nog eens zo laag mogelijk uit te komen. Je komt in feite pas rechtsboven terecht als het geld zo snel binnenstroomt dat je er niet tijdig in slaagt om het om te zetten in zaken die niet tot je vermogen worden gerekend.

Verder zullen er legio ondernemers zijn met een nogal vage voorraad die niet netjes in de boeken komt. Denk bijvoorbeeld aan handel in antiek, wat oudere auto’s of wiet. Dit soort zaken zal structureel te laag worden ingeschat als het gaat om vermogen.

Maargoed. Giswerk.

Ja vind je? Ik weet wel wat ik zou kiezen als ik moet kiezen tussen die twee.

@8 Ja wat dan?

De georganiseerde pensioenen vallen vanwege het belastingvoordeel in theorie hoger uit, maar ze zijn tegelijkertijd wat onzekerder; er zitten allerlei prutsers met hun plasvingers aan. Als je het zelf doet heb je dat belastingvoordeel niet, maar wel alle controle. Niemand die ooit zal zeggen

of

Wat mij betreft geen eenvoudige afweging.

@9: Lijkt me redelijke schijn controle als je wel een paar ton hebt maar de ballen verstand van prive-financieen, beleggen etcetc.

Zeg maar je hebt rijbewijs B en een formule 1 bolide…denk je dat je die dan kan besturen?

Later, later is allang begonnen. Later, later is allang begonnen!

Economen en Vermeend is een econoom zijn niet series te nemen. Als je kijkt naar het uitbreken van de crisis, waar geen enkele econoom in de wereld een antwoord op had, dan weet je genoeg. Raar dat ze deze ongein trouwens een wetenschap noemen, zeker na weer zo verschrikkelijk domme uitspraak Van Vermeend.

@12

Of anders de medische “wetenschap”. Als je kijkt naar hoeveel mensen er ieder jaar weer doodgaan. Wetenschap, laat me niet lachen…

@13

“Als je kijkt naar hoeveel mensen er ieder jaar weer doodgaan. Wetenschap, laat me niet lachen…”

Kijk eens naar buiten. Gewoon, verandering.

@5: “Bij een verder ontwikkelende ongelijkheid, zou je verwachten dat die grote groene wolk zich over de jaren heen steeds verder concentreert naar linksonder”

Dat is alleen onmogelijk, je kijkt immers naar een verdeling van percentielen. Elke kolom en elke rij moet evenveel huishoudens bevatten.

@15 Verrek, natuurlijk ja, mea culpa.

@13 je gaat vakken als geschiedenis, economie, toch niet vergelijken met medische of technische wetenschappen?

Vermogen en inkomen kan je niet bij elkaar optellen als je iemand zijn welvaart wil bepalen. Vermogen is een slechts deel van het vroegere inkomen dat nog niet is uitgegeven.

Als 2 personen 10 jaar hetzelfde salaris verdienen en de 2e persoon zet 1000 euro per jaar op zij, dan zou hij volgens bovenstaande theorie welvarender moeten zijn dat de 1e persoon. In de praktijk heeft de 1e persoon dan 1000 euro per jaar extra verbrast en dus welvarender geleefd. Goed de 2e persoon heeft misschien en beetje rente over zijn spaargeld gekregen en kan dan na 10 jaar 10.000 euro en een beetje uitgeven, maar dan is het verschil alleen nog maar het rendement over het vermogen (=inkomen) en niet het vermogen zelf. Het rendement kan evengoed negatief zijn trouwens.

Als het geld van de sparende persoon wel rendement heeft opgeleverd, dan heeft het ergens in de economie meerwaarde gebracht en heeft dus zeer waarschijnlijk extra welvaart opgeleverd voor de samenleving in zijn geheel. Het afstraffen van spaarlust zal dus eerder een negatief effect hebben op de algemene welvaart, dan een positieve.

Sommige mensen kijken op tegen grote vermogens, maar ook dat is niet terecht. Een boer kan een stuk grond van een miljoen hebben, maar in een slecht jaar een inkomen en dus het welvaartsniveau van iemand met een uitkering. Het is dus volkomen terecht dat Vermeend deze als 2 afzonderlijke factoren beschouwd. De cognitieve dissonantie zit dus voornamelijk bij links die wanhopig de mythe van een grote ongelijkheid in stand probeert te houden.

Meh, zolang Piketty bezit en kapitaal op 1 noemer gooit, ga ik hem niet serieus nemen. Piketty is geen marxist, of een pseudo-marxist. Hij heeft gewoon een slimme naam bedacht voor een boek wat inhoudelijk weinig boeiends toevoegt aan de discussie. Over 10 jaar zeggen we allemaal: “hoe konden we zo enthousiast over dat boek zijn?”

Om mijn punt te maken:

Wakefield discovered that in the Colonies, property in money, means of subsistence, machines, and other means of production, does not as yet stamp a man as a capitalist if there be wanting the correlative – the wage-worker, the other man who is compelled to sell himself of his own free-will. He discovered that capital is not a thing, but a social relation between persons, established by the instrumentality of things. A Mr Peel, he moans, took with him from England to Swan River, West Australia, means of subsistence and of production to the amount of 50,000. This Mr Peel even had the foresight to bring besides 3,000 persons of the working-class, men, women, and children. Once he arrived at his destination, “Mr Peel was left without a servant to make his bed or fetch him water from the river.” Unhappy Mr Peel who provided for everything except the export of English relations of production to Swan River!

Het stuk hierboven beschrijft hoe een expeditie naar Nieuw Zeeland jammerlijk mislukte omdat de aristocratische kapitalistische klasse gedegradeerd werd tot een klasse met veel bezit (genoeg om 50.000 mensen mee aan het werk te zetten) maar zonder kapitaal, omdat de arbeiders die mee waren meer heil zagen in een stukje land verderop te claimen om daar een leven op te bouwen en dus niet aan het werk gingen voor de meerdere glorie van ‘Mr. Peel’. ‘Mr. Peel’ bleef dus zitten met een enorme berg werktuigen, spullen en een groot stuk land, waar hij niets mee kon omdat er niemand voor hem wilde werken. Ze gingen liever een eigen stukje land bebouwen.

In andere woorden: het gaat niet om bezit. Bezit is een fundamenteel andere categorie dan kapitaal. Kapitaal is een sociale relatie. Het is een machtsverhouding. Iets is slechts kapitaal als het de exploitatie van arbeid faciliteert. Een woonhuis is dus geen kapitaal. Hooguit een speculatie-object. Kapitaal is de factor van een bezit wat:

(1) schaars is en noodzakelijk voor de productie van een gewild goed.

(2) door de schaarste zijn anderen (de arbeiders) die dat bezit niet hebben gedwongen om door middel van de verkoop van hun arbeid.

@18: “Een boer kan een stuk grond van een miljoen hebben”

Hoe komt die boer aan een miljoen voor die grond?

@18 Je betoog steunt voornamelijk op theoretische mogelijkheden. Dat van Vermeend trouwens ook, als hij zegt: “[Piketty] kijkt vooral naar het verleden. De rentenierssamenleving komt niet meer terug. De echt vermogende mensen worden ondernemers.” In plaats van historische patronen, wordt het deze keer ’toch echt anders’, nu worden het geen renteniers, maar ondernemers. Er zit zeker enige merites aan dit argument, juist door de relatief kleine ongelijkheid in de jaren 60-90 konden hebben veel ondernemers vermogen op kunnen bouwen. Maar wat gebeurt er als die ondernemers doodgaan? Ja, Bill Gates laat zijn kinderen een kruimeltje na, maar de meeste kinderen (van andere vermogenden) kunnen toch wel een flink aandeel in de nalatenschap verwachten.

Het is inderdaad mogelijk dat je een negatief rendement hebt, net zoals het inderdaad mogelijk is dat je een negatief salaris hebt (tot in het begin van de 20e eeuw moest je bijleggen om ambtenaar te worden. De eerste paar (5 ofzo) schalen waren negatief!). En je kunt het voorbeeld noemen van die boer die een slecht jaar heeft en daardoor een welvaartsniveau van een uitkeringsgerechtigde. Maar dat is meestal niet het geval: over de lange termijn heeft kapitaal een gemiddeld rendement van 5%. Voor een land ter waarde van 1 miljoen is dat dus 50.000. Boert-i een jaartje wat minder, dan kan dat inderdaad bijstandsniveau zijn.

Daarnaast beschouwt Piketty inkomensongelijkheid en vermogensongelijkheid wel degelijk als 2 aparte dingen, die hij ook apart behandelt. En voor die ongelijkheid zijn wel degelijk cijfers (ugh, zie ook #0), al zijn die niet altijd even goed en gedetailleerd (vandaar ook Piketty’s oproep om een zeer kleine belasting op kapitaal: vooraleerst om kapitaal en kapitaalspreiding goed te meten, pas later als instrument).

@19 Je betoogt enerzijds dat bezit van een totaal andere categorie is dan kapitaal, daarnaast zeg je dat kapitaal wel degelijk onder ‘bezit’ valt (oftewel: niet alle bezit is kapitaal, wel al het kapitaal is bezit). Dat doe je door: “Kapitaal is de factor van een bezit wat:…”. Dus ik snap niet helemaal wat je probleem is. Voor veel mensen is het impliciet zo dat bezit ook een sociale relatie is, anders hadden we geen wetten (geschreven sociale codes!) om rechtmatig en onrechtmatig bezit en overdracht daarvan te reguleren. Dat jij dat wel kapitaal noemt, maar vuilnis (wat je ook kunt bezitten, maar nou niet echt een gewild schaars goed is) geen kapitaal noemt, is op zijn hoogst een kwestie van definities. En waarom zou Piketty jouw definities gebruiken, terwijl de zijne (die de meeste mensen ook zo intuïtief ervaren) voldoen?

Daarnaast mag jij je prima afvragen wat dit boek toe heeft gevoegd. Ik zou zeggen dat het vooral een hele boel data op bruikbare wijze geclusterd is, waardoor onderzoek vergemakkelijkt wordt, waardoor hij misschien inhoudelijk niets toe heeft gevoegd (immers, alleen verzameld), maar het wel methodisch een stuk makkelijker heeft gemaakt voor opvolgers. Daarnaast heeft hij er wel maatschappelijke en wetenschappelijke aandacht op gevestigd. Het maatschappelijke element is van belang om daar meer middelen aan te besteden (denk bijvoorbeeld aan ruimtevaartonderzoek in de jaren 60). Het wetenschappelijke element is (onder andere) ook van belang voor de politiek. Dat pakt voornamelijk voor economisch links goed uit, aangezien economisch rechts nu niet meer factfree kan stellen dat Thatcherisme of Reagans ’trickle down economics’ helpt. Omgekeerd, als er betrouwbare cijfers komen voor Noord-Korea, Cuba, de oude Sovjetunie en China, dan kan ook goed worden geëvalueerd hoe slecht het minimaliseren van ongelijkheid uit kan pakken. En dat zal links weer een knauw opleveren.

Overigens is Vermeends ‘ongelijkheidsprobleem’ natuurlijk een wicked problem dat in het politieke vlak hoort. ‘Hoeveel ongelijkheid is goed?’ en ‘Wanneer wordt ongelijkheid een probleem?’ zijn vragen die niet objectief beantwoord kunnen worden, aangezien de criteria waarop beoordeeld wordt subjectief zijn. Als Vermeend stelt dat ‘we’ geen ongelijkheidsprobleem hebben, dan spreekt hij dus eigenlijk voor zichzelf.