DATA - Pakkende kop in de Volkskrant vandaag: “Rijkste 1 procent bezit bijna een kwart van alle vermogen”. Maar de focus op alleen de rijkste 1% verhult de bredere trend.

Het is namelijk niet zo dat vooral de allerrijkste een steeds groter deel van de koek hebben. Nee, eigenlijk zit de breuk tussen de bovenste 30% en de rest. De bovenlaag wordt rijker, de rest armer. Hoewel in de middenklasse het effect wat minder sterk is.

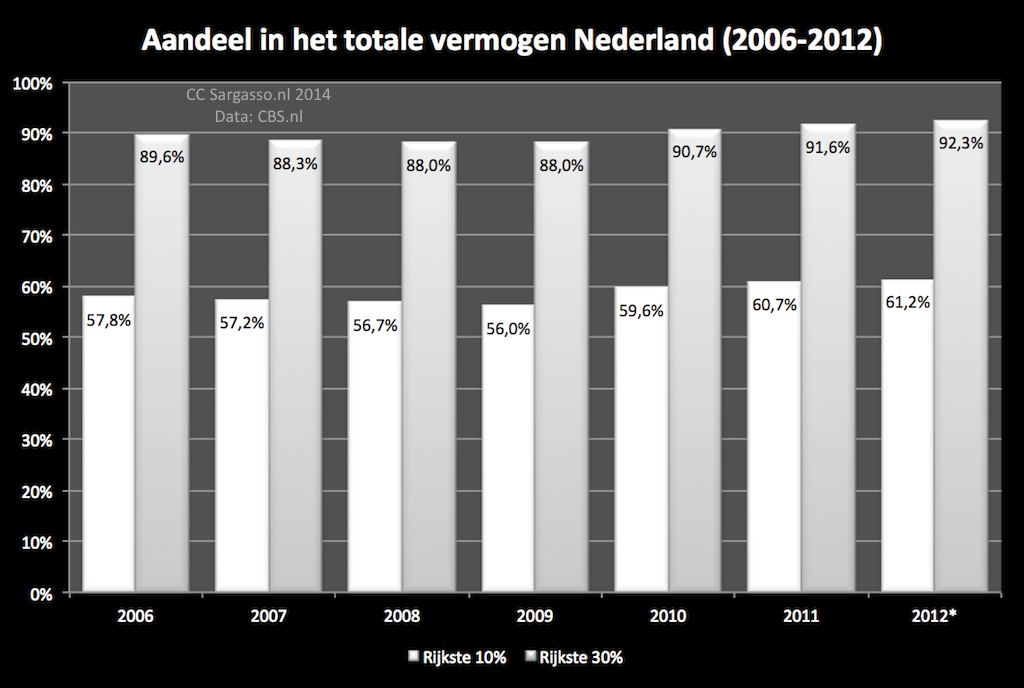

Laten we dit illustreren aan de hand van het aandeel in het totale vermogen van Nederland (uitgezonderd pensioenen) van respectievelijk de rijkste 10% en rijkste 30%.

Natuurlijk zorgt het weglaten van de pensioenpot voor een vertekend beeld. Die pot is namelijk net zo groot als de rest van het vermogen. Echter, een pensioen kan je niet vrij in direct besteedbaar geld omzetten. En een pensioen gaat niet mee in de erfenis naar de kinderen.

Het is dus wel degelijk van belang om te zien dat de trend voor de bovenkant van Nederland gunstiger is dan voor de rest.

De Volkskrant gaf in haar analyse aan dat een van de oorzaken ligt in de opbouw van het vermogen. Huizenprijzen daalden, daar heeft iedereen last van. Maar aandelen en andere beleggingen, welke vooral bij de rijken zitten, stijgen weer.

Maar ik geef u graag een aanvullende analyse die ik reeds had gedaan, maar nog op de plank had laten liggen.

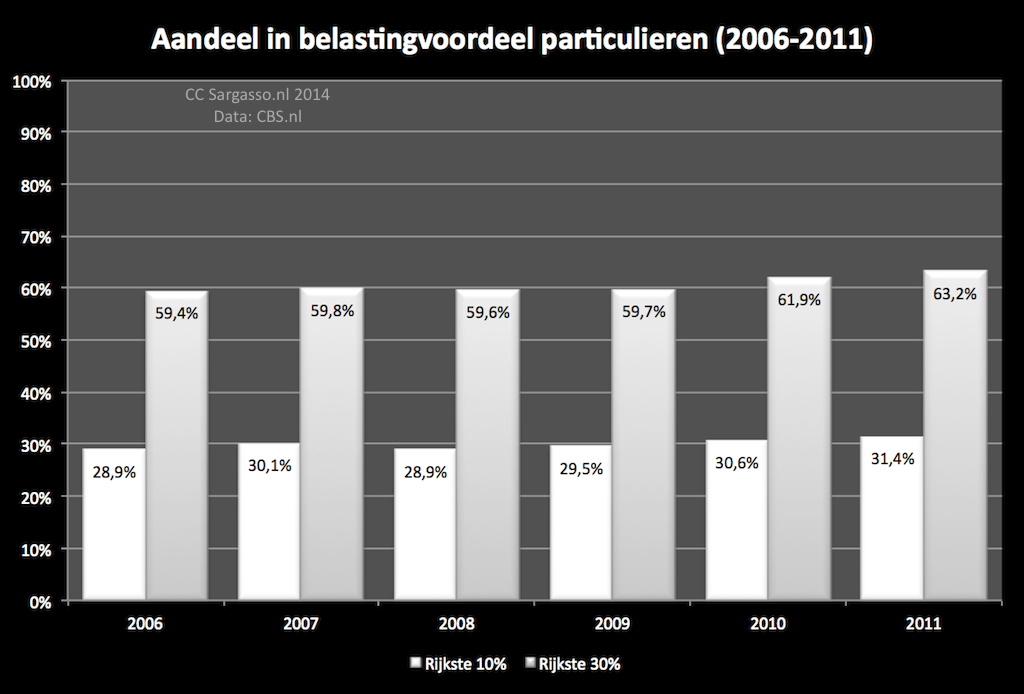

We schakelen even over van vermogen naar inkomensklassen. Als we ook daar weer dezelfde groepen in ogenschouw nemen, dan valt op dat de belastingvrijstelling voor die groepen, als deel van de totaal weggegeven belastingvrijstelling, groeit:

En dat is opvallend. In absolute zin stijgt tot 2011 de vrijstelling. En de rijke bovenlaag profiteert daar meer van dan de rest.

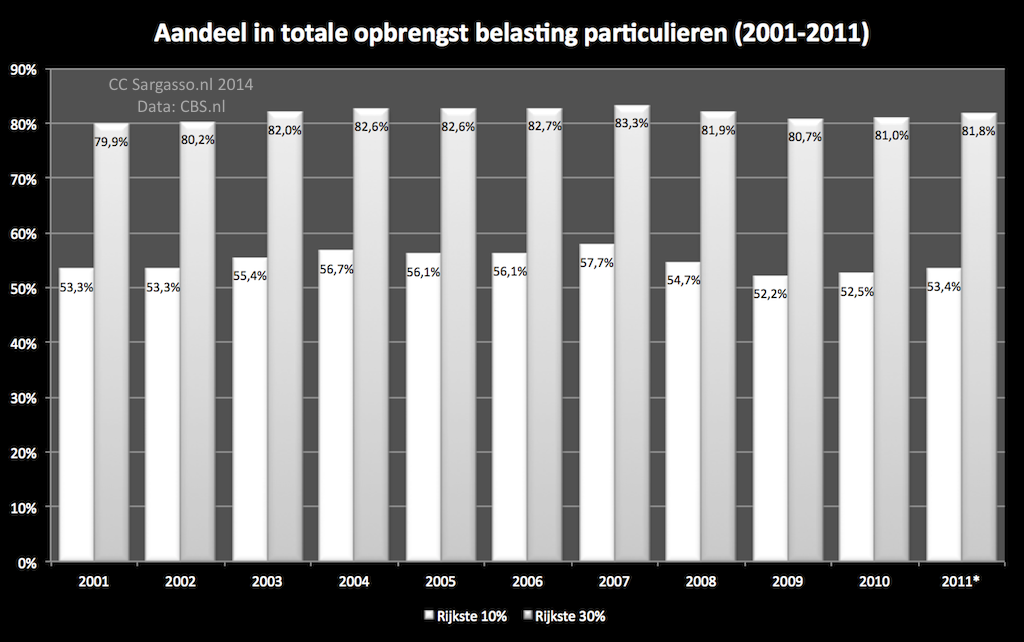

Hierbij moet gelijk wel een kleine kanttekening gemaakt worden. Als we namelijk kijken naar de trend bij de belasting zelf (dus na die vrijstelling) zien we de laatste jaren weer een lichte stijging in het aandeel van de twee eerder genoemde groepen. Echter, het zit nog niet op het niveau van vlak voor de crisis. Ook hier is de druk dus meer verlegd naar de onderkant van de samenleving.

Reacties (21)

Zijn we verbaasd soms? In een hoogconjunctuur profiteert de bovenkant van Nederland meer dan de onderkant, in een laagconjunctuur betaalt de onderkant van Nederland meer het gelag dan de bovenkant.

Geen wonder, aangezien de bovenkant aan het macroeconomisch stuur zit, en een deel van de onderkant politiek zo heeft ingepalmd, dat die zijn eigen belang verkwanselt ten gunste van het belang van de bovenkant. We zouden immers allemaal wel rijke VVD-ers willen zijn!

De PvdA komt de ‘eer’ toe het aller-, allermiserabelst te zijn omgegaan met de crisis en het verdelen van de pijn, in het licht van de belangen van zijn traditionele achterban. Daarbij heb ik er geen enkel vertrouwen in dat financiële en sociaal-economische mechanismen die tot de crisis leidden, effectief zijn ontmanteld. Zie de huizenmarkt toch eens ‘opkrabbelen’ (lees: we blazen er weer gebakken lucht in, en vele miljarden publiek geld, alsof er niks gebeurd is).

Wat betreft de verdeling van het vermogen: geen idee of het een grote factor is, maar dat een bepaalde groep steeds armer wordt, wil natuurlijk nog niet zeggen dat in die groep exact dezelfde mensen zitten; waarschijnlijk kan een deel van de verschillen verklaard worden door verschillen in bevolkingsopbouw. Zo zullen “deelnemers” regelmatig van groep wisselen – met name beginnende spelers zullen zich snel opwerken. Het kan dus best zo zijn dat groep 5 tussen 2009 en 2010 flink wat heeft verloren, maar ondertussen kan het ook best zo zijn dat een flink deel van die groep 5 in 2009 nog in groep 4 zat terwijl de rijkere deelnemers naar groep 6 zijn.

Veel babyboomers gaan net met pensioen en zullen hun bestedingspatroon hebben aangepast, in de jaren waar naar wordt gekeken is een kleine stijging van begin-20ers te bespeuren en een mij onbekende ietwat opvallende piek van mensen uit de 1930s begint stilaan ervenissen nalaten aan hun kinderen die – gezien hun leeftijd – waarschijnlijk al in de wat vermogender groepen zaten.

Volgens mij is de situatie veel complexer dan een vergroting van ongelijkheid. Daarmee wil ik e.e.a. niet ontkennen, maar er is wat meer voornodig om mij ervan te overtuigen dat we hier een trend zien dat rijk rijker wordt terwijl arm armer wordt.

Disclaimer: ik zit volgens mij niet bij die rijke 30%…:p

@2 Op zich relevante nuanceringen die uitgezocht moeten worden. Maar enerzijds hoor ik de laatste tijd van onderzoeken waaruit blijkt dat klassemobiliteit afneemt (voor dubbeltje geboren wordt niet zo snel meer kwartje).

En anderzijds doet dit niet veel af aan de verhoudingen. Een derde deel van de bevolking (hoe die ook is samengesteld) heeft een steeds groter deel van de koek.

De belastingkorting is inclusief de kosten voor het verwerven van inkomen. Dat je daar met een hoog inkomen soms meer kunt vinden aan aftrekposten is begrijpelijk. Maar dat terzijde.

Belangrijker is het ons te realiseren dat deze verdeling zo scheef is, dat je met percentages snel een verkeerd beeld hebt. De totale vermogenssom is 1166 miljard in 2012, dat is gemiddeld 157.000 per gezin. De verdeling over de decielen ten opzichte van dat gemiddelde: alleen de top 25% heeft meer dan het gemiddelde. En alleen de top 15% heeft twee of meer keer het gemiddelde. Daar zit dus het eigen huis in, maar ik vind persoonlijk iemand die dertig jaar heeft afgelost en nu een hypotheekvrij huis heeft van 315000 nog niet echt rijk. Toch zit die al in de top 15%. Pas in de top 4% begint het aan te tikken: daar zitten de miljonairs.

Een tweede kanttekening is dat mensen die echt heel rijk zijn genoeg mogelijkheden hebben hun vermogen legaal uit het zicht van de fiscus en de statistieken te houden. De werkelijke ongelijkheid is nog flink groter!

Zolang de pensioenreserves niet meegenomen worden geef ik niet zo veel voor die analyse van het vermogen. In totaal bedroegen de pensioenreserves € 1,271 mld. eind 2012. Trek je daar de belastingclaim van € 445 mld. vanaf dan blijft er € 826 mld over. Dat is toch mooi 71% bovenop de vermogens van € 1.166 mld. en dat bedrag is dus helaas niet even groot als de vermogens. Van dat pensioenvermogen is ca 50% in handen van de boven 64-jarigen. (Kunë)

Als de pensioenverplichtingen goed berekend zijn komt al het geld gewoon bij de pensionado’s terecht. Er zijn zelfs jongeren die stellen dat er onvoldoende geld in de pensioenpotten zit. Of er wel of niet geërfd wordt is dus niet zo relevant.

Overigens wordt 78% van de pensioenpremie afgetrokken door de top 30% inkomens en die pensioenreserves komt dus voor een groot deel bij de topinkomens terecht.

Eind 2007 bedroegen de pensioenrerserves bruto € 739 mld. We sparen dus tegen de klippen op en de overheid spaart lekker mee zodat we al Jaren geen staatsschuld meer hebben en jaarlijks ca 9 mld. “verdienen” op onze staatsschuld.

Goed punt, Steeph.

Wijs met grafieken aan waar de kloof zit (alhoewel ik in de grafieken dat nog steeds niet zie. Kijk ook eens naar de volgende 20% en de volgende en de volgende…). Dit is in ieder geval zinniger dan gefocus op het salaris of belastingtarief van de vorst. Zie mijn reactie daarover in een draadje van vorige week:

https://sargasso.nl/wvdd/koning-moet-onder-balkenendenorm/#comment-858714

Deze link is informatiever voor de aard van de verschillen maar natuurlijk wat slechter te lezen zonder spreadsheet:

http://statline.cbs.nl/StatWeb/publication/?DM=SLNL&PA=80846NED&D1=2&D2=0,2-10,12-24&D3=87-96&D4=a&HDR=G3,T&STB=G2,G1&CHARTTYPE=0&VW=T

Je moet dan overigens ook de toelichting op de spreadsheet lezen in de gedownloade versie. Er wordt door het CBS nogal gegoocheld met het bruto bruto inkomensbegrip. (b.v. bijtelling fictief inkomen eigenwoning en pensioenen)

@6: De tweede en derde grafiek in een eerder postjes spreken beter:

https://sargasso.nl/rijken-worden-weer-rijker-nederland/

@7: Daar ben ik nog naar aan het kijken :-) Vraagt wat meer om inzichtelijk te maken.

@4: Daar zit dus het eigen huis in, maar ik vind persoonlijk iemand die dertig jaar heeft afgelost en nu een hypotheekvrij huis heeft van 315000 nog niet echt rijk.

Nee he he: het zijn natuurlijk altijd anderen die teveel geld hebben. In Amerika wijzen de dollarmiljonairs naar de miljardairs: “die hebben pas veel”.

Zolang de pensioenreserves niet meegenomen worden geef ik niet zo veel voor die analyse van het vermogen.

Waarom? De pensioenaanspraken zullen iets minder maar niet veel minder scheef verdeeld zijn dan het overige vermogen.

@9: Doe me even een verdeling? Het gaat maar om € 826 mld. On omdat slechts 22% van het vermogen belast wordt onder de vermogensrendmentsheffing, groeit het ook zo lekker aan. (pensioenen zijn geheel, de eigen woning grotendeels vrijgesteld). Bovendien bestaat het vermogen van de hogere vermogens deels uit aandelen, de lagere vermogens buiten eigen woning bijna geheel uit spaargeld. Het forfaitair rendement is daarom voor de lagere vermogens ongunstig.

Over de box II vermogens stond in de correspondent nog een aardig artikel dat liet zien dat we miljarden belasting mislopen.

Interessante cijfers hoor, maar de grote vraag is is het erg? En zo ja, waarom dan?

Maar die rijken zorgen toch voor werkgelegenheid voor de onderkant en weten hoe ze slim moeten investeren zodat iedereen ervan profiteert. Dus we moeten de rijken (onder/niet onder ons) complimenteren en buigen en netjes tegen hun doen. En niet jaloers wegkijken, maar vriendelijk gedag zeggen. Want wij zijn afhankelijk van hun. En zij niet van ons. Dus als we ze beledigen met hogere belastingen en niet meer zien als mensen met status en een voorbeeldfunctie, dan gaan ze weg. En dan moeten we het helemaal zelf uitzoeken. En dat kunnen we niet . Want ze nemen al het geld mee.

@12 Sarcastisch? Is niet helemaal duidelijk…

In het geval dat je serieus bent: ‘jaloezie’ is compleet bezijden het punt en een frame van rechts om links weg te zetten als slechts gedreven door zo een kinderachtige emotie. Het gaat er niet om dat men liever zelf rijk had willen zijn, maar dat het systeem de arme niet erkent als persoon. De term ‘onrendabelen’ is exemplarisch.

Ik pak er even wat uit, want er valt nog veel meer aan te merken op je reactie…

@11: Wat grappig, 3 minnetjes voor het stellen van een oprechte vraag…

@14 Je vraag komt neer op het ‘even’ uitleggen van wat socialisme inhoudt. Daar is dit niet de plaats voor.

@15:

Dit lijkt mij juist de plaats om ook te bespreken of dit onwenseljik of juist wenselijk is en waarom. Anders zeggen die cijfers ook niet zoveel.

Een uitleg over wat socialisme inhoudt lijkt me niet nodig.

Ik neem aan dat we het erover eens zijn dat communisme (geen particulier bezit/vermogen) ook niet de oplossing is!?

@11 @12 en @13 Er zijn de laatste jaren de nodige studies verschenen naar de effecten van grote ongelijkheid. Dat is zowel slecht voor de sociale verhoudingen en stabiliteit van een land alsmede slecht voor de economische ontwikkeling (het werkt remmend).

En het “trickle down” effect van @12 is ook in diverse studies ontkracht.

Dit alles even los van of je ongelijkheid ideologisch al dan niet wilt.

@17:

Ja, maar ongelijkheid in vermogen, lijkt me veel moeilijker aan te pakken dan ongelijkheid in inkomen. En misschien ook wel ongewenster om het aan te pakken.

Inkomen bestaat meestal uit een series transacties, waarop je regelgeving en belasting kunt toepassen.

Vermogen is een stuk onroerender… Je hebt het sneller over eigendom.

“Nee, eigenlijk zit de breuk tussen de bovenste 30% en de rest. De bovenlaag wordt rijker, de rest armer.”

De cijfers in de grafiek geven aan dat het vermogen van de groep 70-90 percentiel (de rijkste 30% min de rijkste 10%) als percentage van totaal vermogen tussen 2006 en 2012 wisselt van 31,8; 31,1; 31,3; 32,0; 31,1; 30,9; 31,1. Als er al een patroon is lijkt het eerder een dalende lijn dan een stijgende. Dus ik geloof niet dat deze data een grote stijging impliceren van het vermogen van de rijkste 30%; het enige wat je kunt opmerken is dat dit de groep is met veruit het grootste vermogen buiten de top 10% en dat deze groep, ondanks de stijging van het aandeel van deze top 10% niet veel heeft hoeven inleveren. De grote stijging van het vermogen zit echter toch echt bij de nog rijkeren.

@10: Doe me even een verdeling?

Doe je een verdeling? Doe jij even normaal nederlands praten. Ik zeg dat het aannemelijk is dat de verdeling van pensioenaanspraken ook scheef is: omdat pensioenen(inleg) gekoppeld zijn aan het scheef verdeelde (bruto) inkomen.

Ik snap je hele punt over pensioenen trouwens nooit: als je wat minder opgefokt en aggressief reageert over dit onderwerp wordt het wat begrijpelijker voor mij.

Inkomen bestaat meestal uit een series transacties, waarop je regelgeving en belasting kunt toepassen.

Vermogen is een stuk onroerender… Je hebt het sneller over eigendom.

Daar ben ik het niet mee eens: het vermogen is de laatste vijf jaar veel sneller gestegen dan de loonsom, blijkbaar is vermogen tegenwoordig veel “roerender” dan inkomen. Juist (financieel)vermogen is in essentie een (serie van) afspraak.

http://www.p-plus.nl/nieuws/piketty