Sinds de hernieuwde inval van Rusland in Oekraïne begin dit jaar is de sluimerende Europese energiecrisis voor iedereen volop zichtbaar geworden. De prijzen voor olie, gas, elektriciteit en warmte liggen veel hoger dan we gewend zijn. Inmiddels heeft Rusland de gasleveringen naar grote delen van de EU gestaakt, is er een importverbod op Russische kolen van kracht en wordt het importverbod op olie op 5 december van kracht. Dat laatste zorgt dat ook de kosten voor diesel naar verwachting hoog blijven.

Aanbodcrisis

Het dichtdraaien van de gaskraan naar West-Europa en het importverbod op kolen en olie uit Rusland heeft een groot effect op de Europese energiemarkt, omdat de EU voor de meer dan de helft van z’n energievoorziening afhankelijk is van import. Volgens Eurostat importeerde de EU in 2020 29% van zijn ruwe olie uit Rusland, 43% van het aardgas en 54% van de steenkolen.

Er zijn grote verschillen tussen lidstaten van de EU, maar bijna allemaal hebben ze op een manier last van het stilvallen van de import uit Rusland. Een situatie die naar het er uit ziet voorlopig ook nog niet voorbij is. Zelfs als de oorlog in Oekraïne snel voorbij is is het de vraag of Europese beleidsmakers terug willen naar een situatie waarin ze zo afhankelijk zijn van Rusland voor de Europese energievoorziening. Dat heeft gevolgen voor huishoudens, maar ook voor het bedrijfsleven.

Het effect van het dichtdraaien van de gaskraan naar West-Europa en het importverbod op kolen en olie uit Rusland wordt versterkt doordat in Frankrijk nog steeds een groot deel van de kerncentrales stil ligt voor onderhoud. Deels door regulier onderhoud, deels vanwege reparaties. De verwachting is dat de volle capaciteit eind februari 2023 weer beschikbaar is. Op dit moment ligt bijna de helft van de capaciteit aan Franse kerncentrales stil.

Rusland doet er momenteel nog een schepje bovenop door het vernietigen van de Oekraïense energiecentrales, waardoor Oekraïne zelf onvoldoende stroom heeft laat staan kan exporteren. Deze factoren maken de pijn van de door de inval in Oekraïne veroorzaakte aanbodcrisis nog een tandje erger, want het zorgt voor nog sterker stijgende prijzen.

Amerikaans protectionisme

De Verenigde Staten doen stevig hun best om in het gat te springen dat het wegvallen van Russisch aanbod van olie en gas veroorzaakt. Voor aardgas gaat het dan LNG gemaakt van schaliegas. Een welkom, maar zeker niet milieuvriendelijk alternatief voor de korte termijn. Europa werkt ook aan het opkopen van LNG in andere landen. Alhoewel de hoofdprijs uit Qatar naar China gaat: 4 miljoen ton LNG voor 27 jaar. Europese energiebedrijven (en overheden) hebben vooralsnog het nakijken.

Amerika zet naast het verhogen van de export van aardgas naar de EU in op het versterken van de eigen economie. Bijvoorbeeld door de Buy American voorzieningen in de Inflation Reduction Act (IRA). Daarin is steun opgenomen voor onder andere elektrische auto’s, mits deze in een toenemend aandeel van Amerikaanse makelij zijn. Daarmee zet Biden de lijn van Trump door. Doel is om minder afhankelijk te worden van China, maar de voorwaarden zijn ook een drukmiddel op de EU om zich verder los te koppelen van China.

Steunpakketten voor bedrijfsleven en huishoudens

Veel overheden, waaronder de Nederlandse, hebben een noodpakket in elkaar gezet met steun voor huishoudens en (een deel van) het bedrijfsleven om te helpen bij de fors hogere prijzen. Ondanks die tijdelijke maatregelen is de verwachting dat het voor Europese huishoudens, bedrijfsleven en maatschappelijke organisaties een kostbare winter wordt. De prijsniveaus van het Nederlandse prijsplafond liggen namelijk behoorlijk boven de prijzen van de afgelopen jaren en 40 jaar loonmatiging helpt niet mee om de rekening betaalbaar te houden.

Concurrentiepositie Europese industrie

Voor het bedrijfsleven, zeker voor grootverbruikers van energie, vormt combinatie van hoge energieprijzen in de EU met het ‘buy American’ deel van de Amerikaanse Inflation Reduction Act een reden om hun locatiekeuze te (her)overwegen. Komt die nieuwe fabriek (en de bijbehorende werkgelegenheid en kennisontwikkeling) in de EU of in de VS? Zelfs de Europese troefkaart op gebied van energieoplag, Northvolt, kijkt naar de VS voor nieuwe batterijfabrieken.

Dat maakt het voor beleidsmakers in de EU, en in Nederland, des te prangender om na te denken over welke bedrijfstakken we hier willen krijgen, hebben en houden. En moet die fabriek dan in Nederland gevestigd zijn, of zijn er locaties binnen de EU die beter voldoet vanuit beschikbare energie?

Willen we bijvoorbeeld een kunstmestfabriek, die zich richt op export, houden in Nederland? Momenteel verbruikt een kunstmestfabriek veel aardgas, dat is te vervangen door waterstof. Waterstof vergt echter veel extra wind- en zonne-energie. Accepteren we die in onze achtertuin of op de Noordzee omwille van de productie van kunstmest? Of heeft kunstmest geen (of een kleinere) rol in het landbouwsysteem waar we naartoe willen?

Willen we datacenters die veel elektriciteit vragen, maar zich deels op Afrika richten? Zetten we in op fietsen, wandelen en ov, wat volgens het ontwerp klimaatplan nodig is om de klimaatdoelen op langere termijn te halen, of blijven we geld steken in elektrische auto’s? Bouwers van elektrische auto’s hebben we niet in Nederland, bedrijven die elektrische bussen en (elektrische) fietsen maken wel.

Energieproductie opschroeven

De huidige energiecrisis is een aanbodcrisis. Deels is dit op te vangen door vraagvermindering en gedragsverandering. Deels door het vinden van nieuw buitenlands aanbod van olie, kolen en gas. Dat gaat echter niet genoeg zijn en het vinden van alternatieve fossiele bronnen past echter niet in de klimaatdoelen van Nederland en de EU. Dat extra gaswinning in Groningen lastiger ligt dan vaak wordt gedacht heb ik al eerder toegelicht.

Voor de lange termijn werkt het kabinet aan twee extra kerncentrales. Volgens RTL Nieuws komen deze in Zeeland. De verwachting is dat deze rond 2035-2036 operationeel zijn. Dat is te laat om een bijdrage te leveren aan het oplossen van de huidige aanbodcrisis. Als ze al rond die tijd operationeel zijn, want kostenoverschrijdingen en vertragingen zijn schering en inslag bij de bouw van nieuwe kerncentrales, zie ook deze eerdere berichten. En ja, dat geld ook bij de nieuwe troetelcentrales van het type small modular reactors, zoals het Institute for Energy Economics and Financial Analysis in februari 2022 al schreef en NuScale deze maand bevestigde met een prijsstijging van 58 naar 100 dollar/MWh. De eerste module wordt opgeleverd in 2029 (was oorspronkelijk 2024). Mocht u wel vertrouwen hebben in nieuwe kerncentrales dan kunt u zich aansluiten bij de atoomcoöperatie (al zijn we daar eigenlijk allemaal lid van).

Voor de korte en middellange termijn biedt het versnellen van de bouw van hernieuwbare energie mogelijk wel een oplossing. De NVDE heeft daar vorig jaar al voorstellen voor gedaan en heeft deze recent aangevuld met een oproep om energietransitie prioriteit te geven bij de reductie van stikstof. Ook in Europees verband zijn er voor de komende 18 maanden afspraken gemaakt over het versnellen van procedures voor vergunningverlening aan duurzame energieprojecten.

Meer betaalbare groene stroom

Het vergroten van het aanbod aan elektriciteit van wind- en zonne-energie kan meer betaalbare groene stroom beschikbaar maken. De kostprijzen voor nieuwe wind- en zonne-energie op land lagen in 2022 namelijk onder de 6 Eurocent per kilowattuur voor wind op land en onder de 8 Eurocent per kilowattuur voor zonne-energie. Zelfs met de huidige stijgende prijzen voor grondstoffen en arbeid liggen deze kostprijzen ruim lager dan de prijzen van elektriciteit die geproduceerd wordt met kolen- en gascentrales. Het is alleen wel zaak om te zorgen dat de groene stroom niet voor de huidige marktprijs beschikbaar komt voor huishoudens en bedrijven, maar voor een betaalbaar tarief en liefst ook stabiel tarief. Gelukkig zijn er voorbeelden van initiatieven in Nederland en in het buitenland die daar al aan werken.

Zo werken energiecoöperaties aan overeenkomsten tussen producent en afnemer, buiten de elektriciteitsbeurs om. Voor investeerders (lokale energiecoöperaties, maar ook commerciële investeerders) levert dit meer zekerheid op over de lange termijn opbrengsten van de elektriciteit die ze produceren. Voor afnemers van elektriciteit is het prettig als ze niet de huidige hoofdprijs hoeven te betalen. Een belangrijke term om dat te bereiken is gelijktijdigheid: kan je zorgen dat leden of afnemers de groene stroom afnemen op het moment dat deze geproduceerd wordt. Hoe beter dat lukt, hoe minder elektriciteit ingekocht hoeft te worden van andere energiebronnen (bv gas- en kolencentrales) en hoe lager de energierekening blijft. Voor het deel dat gelijktijdig wordt geproduceerd en afgenomen kan je namelijk langjarige afspraken maken tussen producent en afnemer buiten de elektriciteitsbeurs om.

Praktijkvoorbeelden aanbod groene stroom tegen goedkoper tarief

Er zijn ook nu al Nederlandse praktijkvoorbeelden van bestaande exploitanten die hun groene stroom voor een veel schappelijker tarief aanbieden dan commerciële aanbiedingen. Een voorbeeld is energiecoöperatie Betuwewind. Zij bieden leden die stroom afnemen via de coöperatie elektriciteit aan voor maximaal 15 Eurocent per kilowattuur, ver onder het prijsplafond en inmiddels uitverkocht. Het is voor andere leden wachten op het opleveren van nieuwe windturbines, zonnedaken en zonneparken voordat ze gebruik kunnen maken van het voordeel van stroom afnemen van de eigen lokale energiecoöperatie.

Een ander Nederlands model is De Windcentrale, waarbij leden van de energiecoöperatie jaarlijks uitbetaald worden in kilowatturen. Deze worden gesaldeerd met het elektriciteitsverbruik tegen het kale leveringstarief. Wel zijn leden een bijdrage verschuldigd voor onbalanskosten en onderhoud van de windturbine. De kostprijs van elektriciteit van Windcentrales ligt bij mij persoonlijk de afgelopen jaren tussen de 8 en 14 Eurocent per kilowattuur (kaal leveringstarief, inclusief afschrijving, onderhoud, onbalans en btw, exclusief opslag duurzame energie en energiebelasting). Soms is dat duurder, maar nu is dat veel goedkoper dan het inkopen van stroom bij mijn energieleverancier.

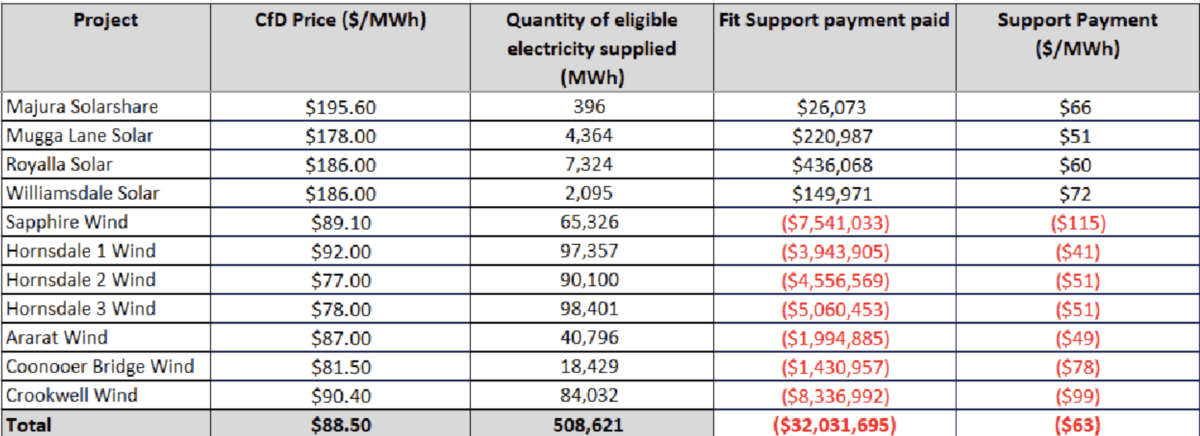

Ook in andere landen zijn er voorbeelden van modellen die inwoners en bedrijven kunnen beschermen tegen forse prijsstijgingen. Een mooi voorbeeld is de Australische staat ACT (Australian Capital Territory). Deze staat heeft de afgelopen jaren 100% van het elektriciteitsverbruik voor de komende 20 jaar ingekocht bij wind- en zonneparken.

Daarbij is gebruik gemaakt van Contracts for a Difference (CfD). Bij deze contractvorm wordt er bij elektriciteitsprijzen die lager liggen dan de afgesproken prijs door ACT bijbetaald. Bij elektriciteitsprijzen die hoger liggen dan de afgesproken prijs betalen de exploitanten van wind- en zonneparken (een deel van) de extra opbrengst terug aan ACT. Met dat geld kan ACT de elektriciteitsprijzen voor inwoners en bedrijven verlagen. Een mooie combinatie van lange termijn garanties voor exploitanten van windturbines en zonneparken met het instant houden van de korte termijn prijsprikkels van de elektriciteitsbeurs. Het effect is dat veel van deze gecontracteerde wind- en zonneparken op dit moment geld betalen aan ACT.

Conclusie

Behalve het inperken van de vraag is het belangrijk voor huishoudens en bedrijfsleven dat het aanbod aan energie snel stijgt. Bij elektriciteit kan dit bereikt worden door in te zetten op het versnellen van de ontwikkeling van wind- en zonne-energie. Waarbij het zaak is dat niet de (lokale) investeerder profiteert, maar vooral de (lokale) afnemers. Dat kan door langjarige prijsafspraken te maken. Voordeel voor de investeerder: zekerheid over de opbrengsten. Voordeel voor de afnemer: zekerheid over de hoogte van de energierekening. Het initiatief daartoe kan zowel komen van lokale energiecoöperaties of energiebedrijven, als van de lokale of landelijke overheid.