OPINIE - ‘Liever met een warme hand, dan met een koude’, zei mijn oma bij iedere gulden en rijksdaalder die ze me vroeger gaf. Ik moest daar aan denken toen afgelopen tijd enkele berichten naar buiten kwamen over de omvang van het gebruik van de tijdelijk verhoogde vrijstelling op de schenkbelasting.

De regeling stimuleert ouders om geld aan hun kinderen te schenken in plaats van hen te laten wachten op een erfenis. Waar er normaal 10% belasting over het geschonken bedrag zou moeten worden betaald, kan nu tot een ton belastingvrij worden geschonken. Dit kan echter alleen als het geld wordt besteed aan de aankoop van een huis of de aflossing van een hypotheek. Met behulp van deze vrijstelling ontvingen inmiddels naar schatting rond de veertig duizend jongeren een bedrag van gemiddeld zestigduizend euro.

Waar ouderen het geld op een spaarrekening lieten staan, kunnen jongeren het goed gebruiken. Daarbij juichen makelaars dat het de prijsdaling op de woningmarkt heeft gestopt en 15% van de verkopen mede dankzij deze regeling tot stand kwam. Toch denk ik dat er een aantal redenen zijn waarom de schenkingsvrijstelling ten behoeve van de eigen woning een heel slecht idee is.

1. Het is oneerlijk naar mensen die geen eigen huis hebben of willen

Natuurlijk klinkt het sympathiek, die schenkingsvrijstelling. Waar bemoeit immers de fiscus zich mee als je iemand geld aan iemand anders wil schenken? Maar als je dat zou vinden, waarom zou je dan alleen deze uitzondering maken voor geld dat in bakstenen gaat zitten?

Deze week nog werd door het planbureau van de leefomgeving (PBL) bekend gemaakt dat huurders het in 2012 (vóór er sprake was van de 1,7 miljard verhuurdersheffing) het veel zwaarder hebben om de eindjes aan elkaar te knopen.

2. Het drijft prijzen op

Ik weet wat ze zeggen: ‘de rente is laag, de prijzen zijn laag en huizen zijn net zo betaalbaar als in 1999′. Het is geklets. Ja, de rente is laag en daardoor is de betaalbaarheid – voor wie een hypotheek nodig heeft – op dit moment best aardig. Echter koop je een huis niet voor nu maar voor misschien wel dertig jaar. In die dertig jaar is de kans erg groot dat de rente gaat stijgen, waarmee je maandlasten stijgen en de waarde van je woning daalt. Bovendien stijgen op dit moment lonen maar minimaal, waarmee de waarde van je schuld niet wegsmelt ten opzichte van je inkomen zoals het geval was in de jaren zeventig toen je oom een huis kocht. Als je mij laat kiezen tussen kopen bij een lage rente of bij een hoge rente (bij gelijke betaalbaarheid), kies ik zonder enige twijfel voor de hoge rente.

De Commissie huizenprijzen concludeerde het al en onlangs herhaalde Stef Blok het: ‘Er is geen reden dat huizenprijzen harder zouden stijgen dan de inflatie’. Daar ben ik het mee eens en dat is waarom huizen volgens mij, maar ook volgens Deutsche Bank, The Economist, het IMF en de OESO nog steeds te duur zijn:

Zoals je ziet zijn huizen na inflatiecorrectie nog altijd duurder dan op de piek van de bubble in de jaren zeventig. De prijzen lijken vooralsnog wel op dit hoge niveau te stabiliseren, mede door het extra geld dat in de woningmarkt werd gepompt sinds de schenkingsvrijstelling tijdelijk werd verhoogd. Als een hypotheekgever tienduizenden euro’s zelf mee neemt zullen de meeste banken ook scheutiger zijn met het verstrekken van de lening.

De Volkskrant stelt dat er bij 12,5% van de gekochte woningen een schenking van 60.000 euro in het spel was, en bij 8,5% een lening van 28.500 euro. In het eerste halfjaar registreerde het kadaster zo’n 63.000 transacties. Dat zou betekenen dat er in het eerste halfjaar ongeveer 625 miljoen euro familiesteun werd gegeven bij de aanschaf van een woning. Dit is ongeveer 4,5% van het totaalbedrag van 13,8 miljard dat verkochte woningen in het eerste halfjaar van 2014 opbrachten.

De hogere prijzen die dit tot gevolg heeft worden betaald door alle huizenkopers, niet alleen degene die een belastingvoordeeltje pakken. Als huizenprijzen flink stijgen zullen huurders daar in eerste instantie weinig last van hebben, maar zodra huizenprijzen beginnen te dalen leert de geschiedenis dat de huren in rap tempo worden verhoogd om ‘in evenwicht’ te worden gebracht me de koopsector. Ook huurders betalen dus mee aan deze prijsopdrijving.

3. Het is niet te voorspellen hoe het effect van de regel is nadat deze afloopt

Maar liefst 60% van de schenkingen wordt gebruikt voor de aflossing van de hypotheekschuld. Dit juich ik toe. Een lagere hypotheeklast voor jongeren leidt tot meer ruimte voor consumptie. Een gebrek aan binnenlandse bestedingen staat economisch herstel in Nederland in de weg. Hoewel vaak gesuggereerd wordt dat ‘we’ heel veel geld aan het oppotten zijn, zijn ‘we’ in werkelijkheid aan het ontsparen. Om de consumptie aan te wakkeren moeten we simpelweg meer geld overhouden nadat we belasting en vaste lasten hebben betaald. Lagere woonlasten zouden daarbij helpen.

Bijvangst van de extra aflossingen is dat doorstromers meer geld te besteden hebben. Iemand die nu 50 duizend van zijn hypotheek afbetaalt, neemt potentieel 50 duizend euro ‘eigen geld’ mee bij aanschaf van de volgende woning. Dat betekent dat ook wanneer het kabinet de regeling nu zou stoppen, er nog jaren extra geld in huizen wordt gestoken. Blok had voorwaarden kunnen stellen om te zorgen dat het belastingvoordeel alleen geldt wanneer je de hypotheeklasten met de schenking drukt. Dit was echter niet het doel van de regeling en is dus niet in de voorwaarden opgenomen.

Stef Blok en zijn coalitiegenoten zullen dolgelukkig zijn dat huizen weer duurder worden, want dat levert doorgaans veel stemmen op. Ik reken er dan ook niet op dat deze regeling voor de volgende verkiezingen verdwijnt. Echter neemt het aantal mensen dat kan- en wil schenken wel af en ooit stopt de regeling. Het deel van de huizenprijzen dat afhing van deze regeling komt dan onder druk te staan. Als de prijzen dan alsnog dalen hebben we én geen spaargeld meer én lagere huizenprijzen.

4. Het geld zou vrij komen op het moment dat het (ook) nodig is

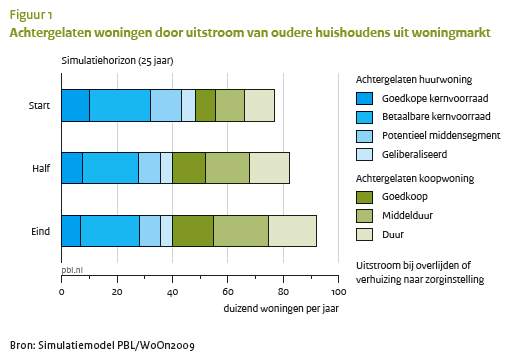

Natuurlijk, we zitten in misschien wel de diepste crisis sinds de jaren dertig en we hebben geld nodig. Maar het geld dat we nu uitgeven, zou normaal gesproken vrij komen op de momenten dat we het ook heel goed kunnen gebruiken. Immers zou het vermogen van senioren zonder deze massale schenkingen normaal gesproken aangewend worden wanneer de senioren A) in een verzorgingshuis belanden of B) komen te overlijden. Het eerste is nu eenmaal duur en in beide gevallen laat men woningen achter waar in veel gevallen weer een koper moet worden gevonden.

Het Planbureau voor de Leefomgeving becijferde twee jaar geleden al dat het aantal achtergelaten koopwoningen de komende jaren flink toe zal nemen. Enerzijds komt dit door de vergrijzing en anderzijds hebben ouderen van nu veel vaker dan voorheen een (duur) koophuis. Het prijsdrukkend effect dat dit met zich meebrengt zou gedempt kunnen worden door erfenissen. Een deel van de erfenissen is tegen die tijd echter al op.

5. De regeling kost geld

Met de vrijstelling van de schenkbelasting ziet de overheid af van een belasting van 10% op het geschonken bedrag tussen ouder en kind. Anderen kunnen ook een schenking doen, zij zouden normaal zelfs 30% belasting moeten afdragen.

Als ik er voor het gemak van uit ga dat alleen ouders geld hebben geschonken, dan loopt de staatskas sinds oktober vorig jaar ongeveer 10% van 40.000 * 60.000 euro mis. Dit is dan zo’n 240 miljoen euro. Ook loopt de staat 1,2% vermogensrendementsheffing mis, wat ongeveer 29 miljoen per jaar kost. Daar staat tegenover dat de staat normaal gesproken hypotheekrenteaftrek had moeten uitbetalen over een deel van het bedrag. Als 70% van de schenkingen wordt gebruikt om hypotheken te reduceren zou bij een gemiddelde rente van 4,5% en een aftrek tegen 40% jaarlijks 30 miljoen worden bespaard.

De grootste kostenpost is echter moeilijk te berekenen. Om de stijgende zorgkosten te beteugelen is vorig jaar ook besloten dat spaargeld meetelt bij de berekening van de eigen bijdrage voor de AWBZ. Deze bijdrage kan wel oplopen tot 8% van het spaargeld per jaar, maar het is onmogelijk te zeggen hoeveel inkomsten dit de overheid over een paar jaar zou opleveren. Ook kan ik niet inschatten hoeveel mensen een andere manier dan een schenking zouden vinden om onder deze eigen bijdrage uit te komen. Feit is wel dat er nu zeventien keer zo vaak geld wordt geschonken als drie jaar geleden, toen er ook al een schenkingsvrijstelling was om de huizenmarkt te stutten. Kennelijk werkt het leveren van een eigen bijdrage als een rode lap op een stier bij rijke ouderen.

Of de overheid serieus op het geld voor de AWBZ rekende of de bijdrage slechts als ‘duwtje in de rug’ van ouderen heeft ontworpen zullen we nooit weten. Feit blijft wel dat alle inkomsten die de overheid mis loopt nu uit een ander potje zullen moeten komen. Gezien de politieke windrichting van de afgelopen decennia durf ik wel te beweren dat jongeren hiervoor zullen moeten opdraaien.

Stijgende huizenprijzen zouden jongeren het vertrouwen moeten geven om meer te consumeren en lenen. Maar de prijs die hiervoor betalen zijn hogere woon-, zorg- en belastinguitgaven. We missen de kans om het spaargeld dat we nog hadden in te zetten om schulden af te bouwen en gebruiken het in plaats daarvan deels om huizenprijzen op een historisch hoog niveau te houden. Misschien werkt het en leidt het tot meer consumentenvertrouwen. In dat geval zien we de toekomst met niets dan vertrouwen tegemoet.

Dit artikel verscheen eerder op Woningmarktcijfers.

Reacties (16)

Niet eens met de kosten. Momenteel werkt de vrijstelling vrijwel neutraal. Deze bedragen zouden namelijk niet geschonken zijn als de vrijstelling niet van toepassing was. We moeten dus voornamelijk het verlies van de ib/vermogensrendementsheffing in ogenschouw nemen. De extra inkomstenbelasting ivm minder aftrek compenseert dat aardig.

In de toekomst kan het de staat weer inkomsten aan erfbelasting schelen, maar het effect daarop is niet goed uit te rekenen.

En of een dergelijke vrijstelling oneerlijk is? Zou je dan willen dat de schenking ook voor huurpenningen gebruikt mag worden? Ik denk dat je de effecten daarvan op de huurmarkt ook niet eerlijk zal vinden. (En laten we wel wezen, kinderen van ouders die 100mlle kunnen schenken zitten in de regel niet in de sociale huursector).

De nadelen zijn betrekkelijk.

Elke belastingkorting is oneerlijk, voordelig alleen voor hen die er gebruik van maken. Bij een tijdelijke maategel is de mogelijke prijsopdrijving ook tijdelijk. Met hypotheekaflossing komt er meer belasting binnen.

Het geld mag ook besteed worden aan een verbouwing. Dat gaat dus vrij direct de economie in.

@3 Ja, de Poolse economie :-)

Sja, als je eenmaal begint met marktverstoring zal iedere correctie poging alles alleen nog maar erger maken.

” Dit kan echter alleen als het geld wordt besteed aan de aankoop van een huis of de aflossing van een hypotheek.”

POMPEN DIE BUBBEL! :P.

Serieus als Nederland een auto-industrie gehad had, dan mocht er ook een autotje van gekocht worden.:P.

@1: Welke sociale huursector? Die paar flut corrupte corporaties die er nog over zijn? De rest is allemaal al in de private sfeer gebracht of op de koop markt.

Iedereen moest kopen en lenen ook al was je tevreden met je sociale woningbouwhuisje.

Voor de overgebleven huizen heb je overal een wachttijd van minimaal 1.5 jaar! En dan nog moet je vaak loten. De vastgoed lobby en haar Politieke partijen (VVD en PVV) framen dit alsof het aan de EU ligt en de “Immigrant”. En de idioten geloven het nog ook en stemmen er elke keer weer op.

Elk jaar worden er weer meer “luxe appartementen” bij gebouwd en sociale woningbouw afgebroken of op de private markt gedumpt. Het is gewoon alleen maar om mensen de private markt op te jagen en de prijzen kunstmatig hoog te houden. Want dan kan er gespeculeerd worden!

@4: De Poolse klussers zijn allang door de Roemeense en Bulgaarse klussers uit de markt geprijsd :-)

@3 en aan nieuwbouw

@8:

Hoe dan ook het materiaal kopen ze wel in Nederland.

Ik snap die ouders niet.

Koop een huis (of huizen) breng het (ze) onder in een stichting met als doel het het betaalbaar laten wonen van niet vermogende familieleden.

Vraag zo veel/weinig huur dat de stichting geen winst maakt ;-)

Net een koopcontract getekend voor een appartement in Leiden van 64 m2 + parkeerplek op groot parkeerdek + berging van 2×2 meter voor de som van slechts €75.000,-. Servicekosten zijn zo laag dat hypotheek + servicekosten bij elkaar lager zijn dan de kale huur van een vergelijkbaar huur-appartement. Soms moet je gewoon geluk hebben en vooral niet te snel toehappen. Geduld is een schone zaak en na ruim een jaar zoeken heb ik eindelijk iets gevonden waar ik direct een goed gevoel bij had, en dat ook nog eens voor een totale schijtprijs. Bij de servicekosten zit ook de kabel inbegrepen, huisvuil voor je deur ophalen, de glazenwasser, stookkosten kortom goedkoop wonen kan dus nog steeds ook zonder een schenking. Welterusten………

@12: Je hebt teveel betaald. Die appartementen gaan met gemak voor 70k weg.

@10: Volgens mij is materiaal niet de grootste kostenpost bij een verbouwing.

@14:

Zal gelden voor bijvoorbeeld vernieuwen van een dakconstructie of andere klussen met weinig materiaal.

Maar dingen als keukens, verwarmingsinstallaties en badkamers zullen meestal meer materiaalkosten met zich meebrengen dan arbeidsloon.

Zelf heb ik onlangs een houten vloer laten leggen, waarvan de verhouding arbeidsloon : materiaalkosten, 1:4,5 was (was geen Beunhaas & co uitvoering)

@0: op de lange termijn worden huizenprijzen bepaald door de hoeveelheid hypotheek die je kunt krijgen en kunt betalen. Dat is weer afhankelijk van de ‘loan to value’-ratio en ‘loan to income’-ratios, plus de rentestand. LTV gaat de komende jaren naar 100% gaat (is nu nog 104%, ieder jaar een procentpunt minder), dus mensen zullen cash moeten inleggen als ze hoger willen bieden.

Die schenkingsvrijstellig is een leuk idee, maar het blaast eventjes wat lucht in de ballon, maar zodra dat ding wordt afschaft loopt ’t net zo hard leeg. Wil je huizenprijzen weer laten stijgen, dan moet je met loonsverhogingen komen. Maar dan beginnen de schraalhanzen van de VNO-NCW meteen te jengelen dat de ‘concurrentiepositie van nederland’ in gevaar komt. Alsof we een lagelonenland zijn ipv een ‘kenniseconomie’.