NIEUWS - Nederlandse verzekeraars verzetten zich tegen een Amerikaanse holocaustwet. Waarom?

Nederlandse verzekeraars lobbyen sinds 2007 tegen een aantal versies van een Amerikaanse holocaustwet. Ze worden daarin gesteund door Joodse organisaties in binnen- en buitenland. Dit blijkt uit een analyse van de cijfers van de website Open Secrets, dat lobbyactiviteiten in de Verenigde Staten (VS) publiceert.

Aegon, ING en het Verbond van Verzekeraars hebben gezamenlijk tientallen keren gelobbyd en enkele tonnen uitgegeven tegen de zogenoemde Holocaust Insurance Accountabiliy Act. Dat wetsinitiatief behartigt belangen voor Joodse Holocaustslachtoffers die voor de Tweede Wereldoorlog polissen afsloten bij verzekeraars, maar daar na de oorlog niets meer van terug zagen. De verzekeraars en organisaties vinden echter dat de wet, die verschillende keren behandeld is in het Amerikaanse Congres, meer kwaad dan goed doet.

De wet maakt het mogelijk dat slachtoffers of hun nabestaanden de polissen via de rechter alsnog claimen bij de voornamelijk Europese verzekeraars. Maar volgens de verzekeraars en Joodse organisaties als de Nederlandse Stichting Individuele Verzekeringsaanspraken (Sjoa) en het American Jewish Commitee (AJC) werkt een al bestaand systeem dat de belangen van de claimers behartigt prima, zowel in Nederland als in de VS. De nieuwe wet zou dat systeem ondermijnen.

In 1998 werd de International Commission on Holocaust Era Insurance Claims (ICHEIC, ook wel Commissie-Eagleburger genoemd) opgericht om de claims af te wikkelen. In 2007 hield deze commissie op te bestaan. ‘Sindsdien zie je in de Verenigde Staten telkens nieuwe wetgevingsinitiatieven ontstaan om claims van Amerikaanse joden door een rechter aldaar te laten afhandelen,’ zegt Henk van Well, directeur van de Stichting Sjoa die claims tegen Nederlandse verzekeraars afhandelt.

Argwaan

‘Wij zijn hier geen voorstander van. Nederland heeft een unieke situatie dat een onafhankelijke stichting de claims afhandelt. In het buitenland is het vaak de verzekeraar die de beslissing over een claim neemt. Dat leidt tot argwaan bij sommigen. Hier werkt het goed. Er is geen extra inmenging van een rechter nodig.’ Van Well steunt dan ook het Nationale Verbond van Verzekeraar in de lobby-activiteiten, al heeft de stichting er geen rol in.

Volgens woordvoerders van Aegon en het Verbond van Verzekeraars speelt het Amerikaanse wetsvoorstel, dat met enige regelmaat wordt opgerakeld door Congresleden, dan ook vooral advocaten in de kaart. Die kunnen er flink aan verdienen als er weer claims voor de rechter kunnen worden gebracht. ‘Het is absoluut niet zo dat wij niet willen betalen,’ verzekeren de verzekeraars. ‘Onze zorg is dat we zo efficiënt mogelijk willen betalen, de verschillende wetten in de VS zouden dat ondermijnen.’

Spaargeld

De polissen hebben vooral betrekking op levensverzekeringen die voor en tijdens de oorlog aan joden zijn verkocht, maar die na de oorlog nooit zijn uitgekeerd. Vroeger waren levensverzekeringen meer bedoeld als spaarvehikel. In de jaren vijftig is een deel van de Nederlandse joden schadeloos gesteld.

In de jaren negentig echter, woedde het debat over de niet-uitgekeerde polissen weer op, zeker toen Zwitserse banken en verzekeraars zich tegen iedere vorm van compensatie verzetten. In Nederland kwamen enkele joodse organisaties en de verzekeraars in 1999 tot een vergelijk.

Twintig miljoen gulden

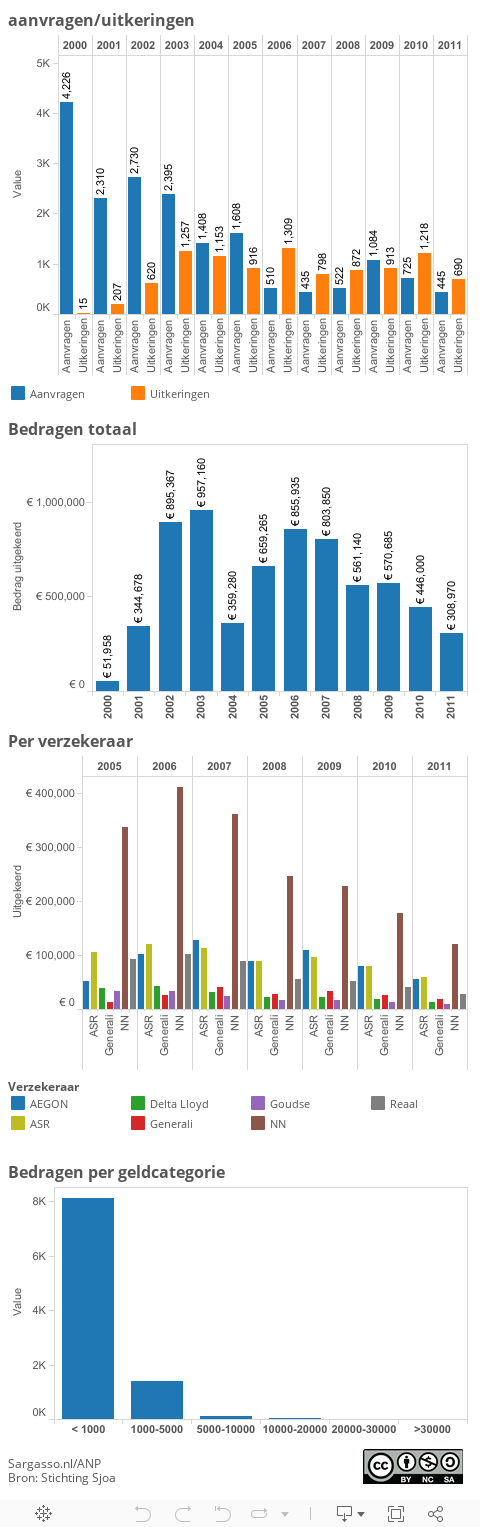

Stichting Sjoa heeft eind jaren ’90 twintig miljoen gulden van de verzekeraars gekregen om slachtoffers van de holocaust schadeloos te stellen. Ongeveer tien procent van de claims komt uit de Verenigde Staten. ,,Nabestaanden weten ons dus wel te vinden”, zegt Van Well.

Stichting Sjoa blijft zeker tot 2015 operationeel. Op dit moment staan er nog 2000 polishouders op de website van wie er nog geen nabestaanden zijn gevonden. Sinds 2000 is er voor ongeveer 7 miljoen euro aan claims uitgekeerd.

Het aantal aanvragen was vooral begin van het vorige decennium hoog, tussen de twee- en vierduizend per jaar. De laatste jaren schommelt het aantal aanvragen nogal. In 2011 kwamen 445 claims binnen. De cijfers voor 2012 worden volgende week bekend gemaakt.

Claims

De meeste claims zijn gericht tegen ASR, AEGON en Nationale Nederlanden. De huidige verzekeringsmaatschappijen hebben geen directe link meer met de verzekeraars in oorlogstijd. AEGON is bijvoorbeeld nog verantwoordelijk voor de Algemeene Friesche Levensverzekering-Maatschappij, de Eerste Nederlandsche Verzekering-Maatschappij op het leven, tegen invaliditeit en ongelukken, De Olveh van 1879 en N.V. Levensverzekering-Maatschappij Nillmij van 1859.

Verreweg de meeste uitkeringen zijn kleiner dan 1000 euro. Het is sinds 2000 negen keer voorgekomen dat er meer dan 30.000 euro aan een nabestaande werd uitgekeerd.

Reacties (5)

Sinds 2000 is er dus maar liefst 1 euro per vermoorde jood uitgekeerd? Of je een emmer leeggooit.

Dit gaat dus helemaal nergens over. Het jaarsalaris van een Amerikaanse advocaat kon wel eens meer zijn dan het totale bedrag dat aan achterstallige levensverzekeringen is uitgekeerd…

@1: Je zou dit moeten afzetten tegen het aantal vermoorde nederlandse joden (zo’n 100.000), of het deel dat een verzekering afgesloten had.

@1: Volgens de website van de stichting sjoa is in de jaren na de oorlog een groot deel van de uitkeringen alsnog bij rechthebbenden of nabestaanden terecht gekomen, dankzij de Raad voor het Rechtsherstel.

http://www.stichting-sjoa.nl/nedPers.html#21

Als de nabestaanden niet bestonden, vervielen de erfenissen aan de staat.

Deze verplichtingen hebben de verzekeraars afgekocht voor een behoorlijk gunstig bedrag, volgens de website van sjoa.

(op dezelfde website, onder “Veegens-akkoord”).

Een overweging hierbij was dat de verzekeraars ook verlies geleden hadden doordat de Liro (bank van de bezetter) tegoeden opgeëist had, en niet alles teruggevorderd kon worden na de oorlog.

Overigens:

Het systeem dat een stichting beslist over uitkeringen begrijp ik niet.

Kan iemand alsnog naar een rechter stappen als hij/zij het niet met de stichting eens is?

Of betreft het hier geld, dat de Nederlandse verzekeraars wettelijk houden mochten, en wordt dit geld verdeeld uit coulance/PR-overwegingen/moreel besef?

In het laatste geval is een gang naar de rechter bij voorbaat kansloos (behalve als de wetten gewijzigd worden).

In de tweede wereldoorlog kwamen een zestig miljoen mensen om, waarvan een tien miljoen Duitsers.

Waarom één groep zoveel aandacht krijgt, vaak is de vraag belangrijker dan het antwoord.

Verder is het uiterst merkwaardig dat van zaken als Dresden, en het verdrijven van Duitsers uit het oosten, het aantal doden steeds lager wordt, Dresden zakte van 300.000 naar 25.000, dode Duitsers uit het O van drie miljoen naar 300.000, maar dat ondanks dat het aantal Auschwitz doden zakte van vier naar één miljoen, de zes miljoen gelijk bleef.

Norman G. Finkelstein, ‘Die Holocaust Industrie, Wie das Leiden der Juden ausgebeutet wird’, München 2001