Met de oplopende energieprijzen zwelt de roep om nieuwe kerncentrales weer aan als aanvulling op hernieuwbare elektriciteit. Waarbij sommigen, zoals Ted Nordhaus, zo ver gaan om de huidige problemen te wijten aan een de afkeer van kerncentrales. In Nederland groeit de roep om kerncentrales al een tijd. In de landelijke politiek betonen onder andere de VVD en het CDA zich warm voorstander hiervan. Tijd om marktconsultatie die KPMG heeft uitgevoerd in opdracht van het Ministerie van Economische Zaken langs de vijf grootste risico's te halen, zoals Citigroup die beschreef in hun paper 'New nuclear? The economics say no.' Het gaat daarbij om de volgende vijf risico's: planningsrisico, risico's tijdens het bouwproces, elektriciteitsprijs, exploitatierisico's en het risico bij ontmanteling & van het afval. Volgens Citigroup betreft het vijf risico's die ieder voor zich groot genoeg zijn om zelfs de grootste energiebedrijven financieel zodanig te beschadigen dat er geen redden meer aan is. Met een nieuwe marktconsultatie van KMPG is het aardig om te bezien of de bouw van kerncentrales zich de afgelopen 15 jaar zodanig heeft ontwikkeld dat de markt nu wel in staat is om deze risico's te dragen. En om te bezien of de marktkansen voor nieuwe kerncentrales verbeterd zijn.

Planningsrisico

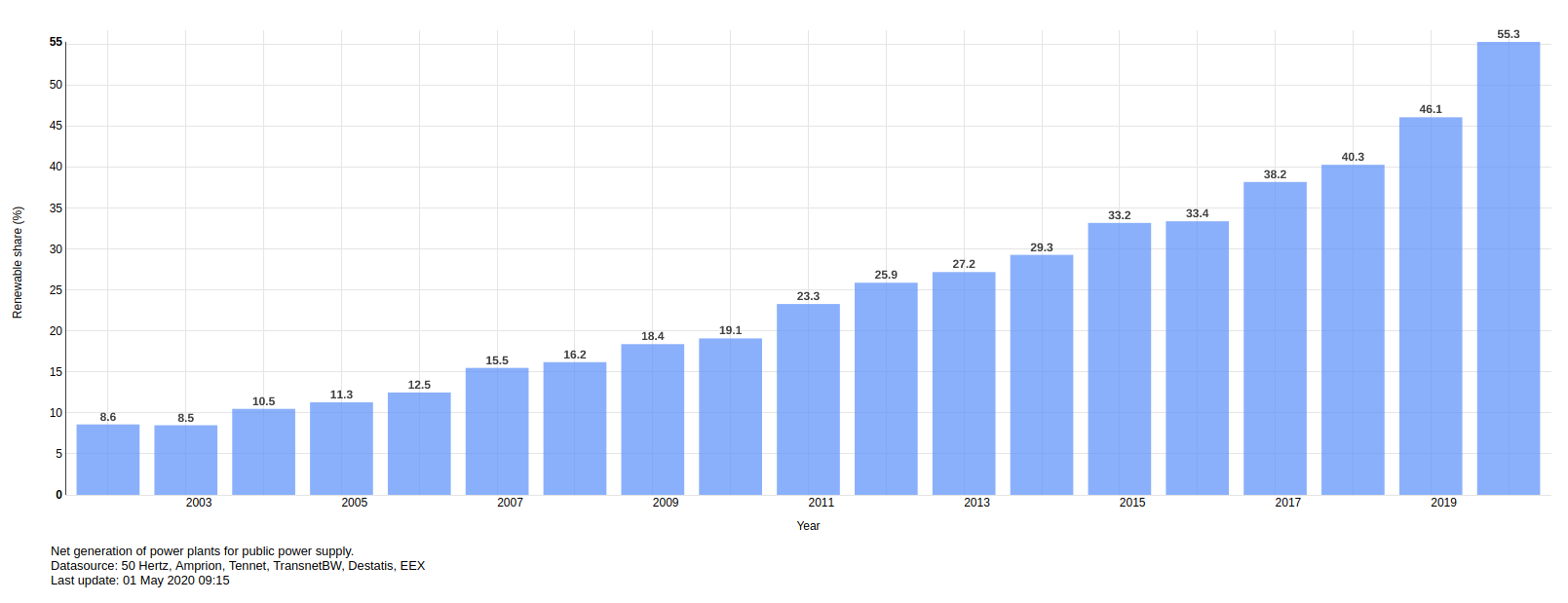

Kernenergie blijft controversieel, al stijgt het draagvlak onder Nederlanders nu de impact van wind- en zonne-energie op het landschap op steeds meer plaatsen zichtbaar wordt. Ook de nadelen van wind- en zonne-energie voor mens en natuur worden zichtbaarder. De procedures voor nieuwe kerncentrales kunnen echter ook lang zijn. De nieuwe kerncentrale Hinkley Point C werd in 2008 aangekondigd, toch is de bouw pas gestart in 2018. Dat is een jaar nadat oorspronkelijk gedacht was dat de kerncentrale stroom zou gaan leveren, het afronden van het ontwerp en verkrijgen van de vergunning heeft 10 jaar gekost. Voor de andere 7 kerncentrales die het Verenigd Koninkrijk in 2010 aankondigde is er naar mijn weten nog één over, waarvan het vergunningsverleningstraject nog niet is afgerond. In de VS hebben slechts 4 van de 31 tussen 2007 en 2009 voorgestelde kerncentrales een vergunning gekregen. Ook in Nederland waren er in 2009 twee consortia die een nieuwe kerncentrale wilden bouwen. Geen van beide heeft het tot aan vergunningverlening gered.

Financieel gezien in het planningsrisico volgens Citigroup te overzien voor bedrijven. In de marktconsultatie geven marktpartijen aan dat het risico verder te beperken is door te kiezen voor een bestaand reactor ontwerp van de derde generatie te kiezen, bv. de AP1000 van Westinghouse, die wordt gebouwd in Vogtle in de VS, of de EPR van EDF, die wordt gebouwd in Frankrijk, Engeland en Finland, of de APR-1400 van het Zuid-Koreaanse KEPCO, die zijn gebouw in de Verenigde Arabische Emiraten. De eerste EPR van EDF is inmiddels opgeleverd in China (Taishan). Ook pleiten de geconsulteerde partijen ervoor om zoveel mogelijk normen en standaarden over te nemen uit het buitenland, zodat er zo min mogelijk wijzigingen aan het ontwerp nodig zijn. De geconsulteerde partijen verwachten dat de vergunningverlening voor een nieuwe kerncentrale in 3 tot 5 jaar geregeld kan zijn. Op basis van de ervaing in Finland met Olkiluoto-3 (EPR) is dat haalbaar. De vergunning werd verleend in 2005 na een vergunningsverleningstraject van 5 jaar.

Een planningsrisico dat veel lastiger te beheersen is is het maatschappelijk draagvlak en veranderende regelgeving. De lange doorlooptijd van start vergunningaanvraag tot ingebruikname van een kerncentrale (10 tot 15 jaar) maakt dat de kans reëel is dat een kerncentrale gedurende deze periode al te maken krijgt met nieuwe regels. Dat kan gaan om kleine aanpassingen, maar bij grote incidenten met een kerncentrale kunnen de benodigde aanpassingen ook groot zijn. Na Fukushima is bijvoorbeeld een groot aantal nieuwe voorwaarden geformuleerd waaraan kerncentrales moeten voldoen. Geconsulteerde marktpartijen leggen dit riscio uiteraard het liefst bij de overheid (lees de belastingbetaler) neer.

Risico's tijdens het bouwproces

Tijdens het bouwproces, dat 5 tot 10 jaar in beslag kan nemen, kunnen grote kostenrisico's optreden. Voor Hinkley C stelt de marktconsultatie dat diverse marktpartijen aangeven dat door de ontwikkelaar grofweg EUR 1 miljard aan de ontwerpfase gespendeerd is voordat de investeringsbeslissing gemaakt werd en nog eens EUR 1 miljard aan voorbereidende bouwwerkzaamheden. Deze kosten zijn naar verwachting te voorkomen bij bouw van een gelijksoortige kerncentrale, waarbij kinderziektes en ontwerpfouten (ook wel First Of A Kind, FOAK, problemen genaamd) uit het ontwerp gehaald zijn. Aan de andere kant: Hinkley C was geen FOAK, maar de 4e kerncentrale van dit ontwerp waar EDF aan begon (na Olkiluoto, Flamenville en Taishan). Waarom de 5e kerncentrale geen kinderziektes meer zou hebben, terwijl enkel de kerncentrale in Taishan opgeleverd is en stroom levert, weet ik niet.

Kerncentrales worden tijdens de bouw veelvuldig geplaagd door kostenoverschrijdingen en vertragingen. Doordat er pas inkomsten komen als de kerncentrale stroom gaat produceren zorgt dit voor sterk oplopende financieringskosten. In de marktconsultatie geven partijen aan de voorkeur te geven aan een bestaand ontwerp boven de hippe Small Modular Reactors, om zogenaamde First Of A Kind (FOAK) problemen te voorkomen. Daarbij worden Chinese en Russische ontwerpen en deelname door het Rijk uitgesloten. Dat laat drie opties over: Westinghouse, EDF of het Zuid-Koreaanse KEPCO.

Dat het optreden van FOAK problemen niet ondenkbeeldig is laten de ervaringen in de VS, Frankrijk, Engeland, Finland en in minder mate Bahrein zien. In alle gevallen is sprake van kostenoverschrijdingen. In de VS zijn deze zo groot dat de bouw van 2 van de 4 kernreactoren die in aanbouw waren is stilgelegd en dat Westinghouse in 2017 Chapter 11 bescherming aanvroeg tegen z'n schuldeisers. Sinds 2018 is Westinghouse weer terug. Alleen de kernreactoren in Vogtl zijn nog in aanbouw, de bouwaanvraag dateert van 2006. De verwachte opleverdatum voor de reactoren was 2016 en 2017, dit is momenteel 2022 en 2023. De kosten zijn opgelopen van 14 miljard dollar naar 28 miljard dollar. De 3 EPR centrales die in Europa in aanbouw zijn doen het al niet veel beter (Olkilouto heb ik toegevoegd op basis van informatie op Wikipedia, deze privaat gefinancierde kerncentrale is vreemd genoeg niet opgenomen in de marktconsultatie van KPMG):

Flamenville (Frankrijk)

Bouw: 2007-2023 (incl. 10 jaar vertraging)

Primaire financier: EDF

Franse staat betrokkenheid via EDF

Totale kosten: EUR 12,1 miljard (2020)

Overrun: EUR 9,4 miljard (t.o.v. 2003)

Hinkley C (VK)

Bouw: 2018-2027 (excl. 11 jaar voor vergunningsaanvraag, oorspronkelijke start levering voor kerst 2017)

Primaire financier: EDF en CGN

Ondersteuning overheid via CfD

Totale kosten: EUR 26,5 miljard

Overrun: EUR 5,8 miljard

Olkiluoto (Finland)

Primaire financier: TVO (en Areva voor 50% door kostenoverschrijding)

Bouw 2005-2022 (incl. 12 jaar vertraging, excl. 5 jaar voor vergunningaanvraag)

Totale kosten: EUR 11 miljard (schatting).

Overrun: EUR 8 miljard

Uitgaande van een optimistisch scenario, waarbij de kinderziektes inmiddels uit de ontwerpen zijn, voorzien marktpartijen volgens de marktconsultatie een kostendaling van 20-30% voor bestaande ontwerpen. Wat op kan lopen met zo'n 2% per extra reactor. Ondanks dit optimistische beeld stelt FTM na het lezen van de marktconsultatie:

De markt accepteert ‘normale’ bouwrisico’s en ‘normale’ marktrisico’s (die niet afgebakend of gedefinieerd worden) maar verder dient de overheid alle andere risico’s voor haar rekening te nemen. Dat kan gaan om kostenoverschrijdingen tijdens de bouw of nieuwe veiligheidseisen die veel geld kosten.

Het lijkt er dus sterk op dat Citigroup gelijk had met haar stelling dat marktpartijen het bouwrisico niet kunnen en willen dragen. KPMG spreekt de verwachting uit dat dat vendors niet of nauwelijks zullen kunnen/willen financieren, waardoor ook bij een Nederlands nucleair project de overheid naar verwachting een belangrijke (financiële) rol zal moeten spelen. Het KPMG rapporteert behandelt verschillende opties om deze financiering te regelen, waaronder de methode die bij Vogtl wordt gehanteerd. Daar betalen energiegebruikers al jaren een toeslag voor een nog steeds niet opgeleverde kerncentrale. Vijftien jaar na uitkomen van het Citigroup rapportje is er dus weinig verandert, wel heeft het debacle van Westinghouse (toen nog onderdeel van Toshiba) laten zien dat zelfs hele grote bedrijven het bouwrisico niet kunnen dragen.

Elektriciteitsprijs

Kerncentrales hebben heel hoge vaste kosten en relatief lage variabele kosten. De kasstroom en winstgevendheid zijn daarom volgens Citigroup erg gevoelig voor de prijs waartegen ze hun elektriciteit kunnen verkopen. In 2009 berekende Citygroup dat kerncentrales jaar in jaar uit een prijs nodig hebben van €65/MWh (£58.5/MWh). Het VK had in 2009 in slechts 20 van de laatste 115 maanden dat prijsniveau gehaald. Er was naar weten van Citigroup nog nooit een kerncentrale gebouwd waar het prijsrisico voor rekening van de ontwikkelaar was.

Ook in de marktconsultatie komt dit naar voren. De investeerders geven aan omzetgaranties te willen van de overheid. Wat dat betekent laat het VK zien, waar Hinkley C een prijsafspraak heeft voor £92.50/MWh (prijspeil 2012). Dit tarief wordt gecorrigeerd voor inflatie tijdens de bouw en in de 35 jaar erna. Inmiddels is de afgesproken prijs opgelopen tot £106/MWh, prijspeil 2021. De basisprijs met prijspeil 2012 kan £3 lager worden als een nieuwe kerncentrale in Sizewell wordt goedgekeurd. Nu nog maar 1 van de 8 beoogde kerncentrales in aanbouw is en het VK heeft aangekondigd dat de kolencentrales dicht gaan lijkt het er op dat dit een goede deal is geweest. De groothandelsprijs voor elektriciteit in het VK ligt sinds augustus 2021 boven de £100/MWh (EUR 125/MWH). De afgelopen jaren lag de prijs over het algemeen echter ver onder de voor Hinkley C afgesproken prijs.

Exploitatierisico's

Door de hoge vaste kosten zijn kerncentrales volgens Citigroup erg gevoelig voor terugval in elektriciteitsproductie door operationele onbetrouwbaarheid. Dat speelt zeker als de elektriciteit al verkocht is. Het risico is te groot voor een enkele kerncentrale en vergt op z'n minst spreiding van het risico over een portfolio. In de marktconsultatie worden kerncentrales juist voorgesteld als regelvermogen. Gelet op de hoge vaste kosten van een kerncentrale is het een dure vorm van aanbodbeperking. Minder draaiuren voor kerncentrales betekent dat je de eigenaar op een andere wijze financieel moet belonen, bijvoorbeeld door een capaciteitsvergoeding: een vergoeding voor het beschikbaar houden van de mogelijkheid om stroom te leveren. Aangezien de kosten van een kerncentrale vooral bestaan uit vaste lasten zal dit omgerekend naar kWh nagenoeg gelijk zijn aan de kostprijs van de elektriciteit die een kerncentrale levert.

Het bouwen van een overschot aan windturbines en zonnepanelen in combinatie met langdurige energieopslag zou tegen de tijd dat een nieuwe kerncentrale operationeel wordt best wel eens goedkoper kunnen zijn. En anders gebeurt dat zeer waarschijnlijk gedurende de 40 tot 60 jaar dat een kerncentrale in bedrijf is. Wie dat niet gelooft raad ik aan eens een kijkje te nemen bij de ontwikkelingen op gebied van lange termijn energieopslag. Bijvoorbeeld het systeem van Siemens Gamesa dat stelt een electrisch thermisch opslagsysteem te hebben dat 40-50 Euro/MWh kost, maar er zijn veel meer partijen die zich richten op lange termijn energieopslag. Ter indicatie: Fraunhofer stelde in juni 2021 dat de huidige kosten voor grootschalige zonneparken in Duitsland EUR 30-50/MWh bedragen, tel daar EUR 40-50/MWh voor lange termijn opslag bij op en je komt op een kostprijs van EUR 70-100/MWh. De kosten voor wind op land bedragen volgens Fraunhofer EUR 39-82/MWh, tel daar EUR 40-50/MWh voor lange termijn opslag bij op en je komt op een kostprijs van EUR 79-132/MWh. Daarmee zijn er nu dus al toepassingen mogelijk waarbij lange termijn opslag in combinatie met wind en zon concurrerend of zelfs goedkoper zijn dan kernenergie.

Een andere uitdaging tijdens de exploitatiefase van 40 tot 60 jaar is dat er nieuwe veiligheidseisen gesteld kunnen worden of dat de politiek van mening verandert over de wenselijkheid van een kerncentrale. De post-Fukushima eisen aan kerncentrales laten zien dat het niet ondenkbeeldig is dat er nieuwe veiligheidseisen gesteld gaan worden in de toekomst. De veranderde opvatting over de wenselijkheid van kolencentrales in Nederland laat zien dat het risico van een politiek draai in Nederland niet geheel ondenkbeeldig is. Investeerders zien het liefst dat er geen nieuwe eisen gesteld kunnen worden, of dat de belastingbetaler deze betaald. Ook de invloed van belangengroepen zien investeerders het liefst teruggedrongen. Mocht de politiek ooit besluiten tot sluiting dan wensen investeerders financiële compensatie. Follow The Money schreef hier eerder over:

Logisch geredeneerd vanuit het belang van een investeerder, maar een poison pill voor toekomstige politici. Mocht er ooit een democratische meerderheid komen voor het stopzetten van kernenergie, dan is zo’n toekomstig kabinet contractueel verplicht de schade van de investeerders te vergoeden.

Ook hier lijkt het er op dat Citigroup gelijk had: de markt wil (of kan) het exploitatierisico niet dragen.

Risico's bij ontmanteling & van het afval.

De kosten van ontmanteling van een kerncentrale en van de eindberging van kernafval kan behoorlijk oplopen. Alleen al het ontmantelen kost naar schatting 0,6 miljoen euro per megawatt. Bij een totaal vermogen van bijvoorbeeld van 1500 megawatt is dat 900 miljoen euro. Uit de marktconsultatie komt naar voren dat marktpartijen verwachten dat de overheid zich garant stelt voor de ontmanteling van de nog te bouwen centrale en voor de verwerking en opslag van het radioactieve afval.

Kunnen nieuwe kerncentrales een bijdrage leveren aan de elektriciteitsmix in 2040?

De gemiddelde doorlooptijd van vergunningaanvraag tot start elektriciteitslevering is voor de EPR centrales in Europa 19 jaar (al levert nog geen een van de 3 daadwerkelijk stroom). De twee AP1000 centrales in de VS doen het met een verwachte doorlooptijd van aankondiging tot ingebruikname van 14 jaar iets beter (ook daar is nog geen sprake van stroomlevering). De marktconsultatie van KPMG stelt dat een keuze voor een ontwerp tussen 2021 en 2023 genomen kan worden. Dat betekent dat er maximaal 17 jaar resteert om onderdeel te vormen van de elektriciteitsmix in 2040. Gelet op de veelvuldige vertragingen bij de AP1000 en EPR centrales die in de VS en EU in aanbouw zijn wordt dat nog spannend.

Wie denkt dat de zogenaamde 'small modular reactors' (SMR) van NuScale, TerraPower of RollsRoyce een alternatief vormen raad ik aan de markconsultatie te lezen. Het eerste probleem waar deze centrales mee kampen is dat ze nog vol zitten met FOAK problemen, waardoor marktpartijen nog meer financiële zekerheden van de overheid wensen. Een voorbeeld hiervan zijn de ontwikkelingen bij NuScale. Oorspronkelijk was de verwachting dat in 2010 de certificatie rond zou zijn, dat elektriciteitslevering in 2018 zou beginnen en dat de investeringskosten $1.718/kW zouden bedragen (prijspeil 2019). De certificering is uiteindelijk pas in 2020 gedeeltelijk gereed gekomen. Doordat het bedrijf het vermogen van de reactor heeft verhoogd van 50 naar 60 MW is de verwachting dat ze in 2022 de volledige certificering voor de standaardmodule rond te hebben. De verwachting is nu dat de eerste kernreactor van NuScale in 2029 stroom gaat leveren. Al met al een vertraging van ruim 10 jaar. Ook de kosten zijn inmiddels opgelopen tot $8.500/kW. Zelfs met een subisidie van $1,4 miljard dollar lopen de kosten voor het eerste project op naar $6.500/kW (prijspeil 2019).

In de marktconsultatie van KPMG staat dat marktpartijen verwachten dat ze pas rond 2031 een keuze kunnen maken uit de 70 ontwerpen voor SMR's waar momenteel aan gewerkt wordt. Om in 2040 een rol te spelen in de elektriciteitsmix resteert dan nog 9 jaar. Mogelijk valt er een versnelling in het vergunningsverleningsproces te halen als Nederland buitenlandse certificatie van SMR's erkent. Voor het ontwerp waar EDF aan werkt is dat inpasbaar binnen de regels van de EU, voor TerraPower en NuScale vergt dat omzetting van Amerikaanse standaarden naar Nederlandse. Voor RollsRoyce moeten de Britse normen omgezet worden naar Nederland, wat er met de Brexit niet makkelijker op geworden is. Zonder een dergelijke versnelling in het vergunningsverleningsproces resteert 4 tot 6 jaar voor de bouw en in gebruikname van de SMR.

Ontwikkeling bij leveranciers

De drie mogelijk leveranciers van een derde generatie kerncentrale in Nederland hebben ieder hun eigen problemen gehad de afgelopen jaren. EDF en Areva zijn door de Franse overheid samengevoegd en niet omdat het de bedrijven zo goed gaat. Westinghouse vroeg surseance van betaling aan en wist daar weer uit te komen. KEPCO werd geplaagd door een groot corruptieschandaal. KPMG noemt de mogelijkheden van de bedrijven om de bouw van nieuwe centrales te financieren dan ook beperkt.

Conclusie

In 2018 schreef ik al eens over de economische toekomstkansen van nieuwe kerncentrales. Die toekomst zag er toen niet erg rooskleurig uit. De marktconsultatie van KPMG laat zien dat er puur vanuit economisch oogpunt weinig verandert is. Ook de veel aangehaalde SMR's lopen aan tegen oude bekende problemen: vertragingen en kostenoverschrijdingen. Veel initiatieven voor nieuwe kerncentrales halen de eindstreep niet. Degene die het nog proberen in de VS en West-Europa kampen met forse kostenoverschrijdingen en vertragingen. Van de 7 kerncentrales van Westinghouse en EDF die in aanbouw waren in 2018 zijn er nog 5 in aanbouw, maar nog geen één is operationeel. Enkel de EPR centrale in China en de Koreaanse APR-1400 centrales zijn opgeleverd. Het wordt ook nog een hele uitdaging om nieuwe kerncentrales een bijdrage te laten leveren aan de elektriciteitsmix in 2040, zeker als er gekozen wordt voor een SMR.

Het is ook lastig om de huidige problemen op de energiemarkt te wijten aan het niet willen bouwen van nieuwe kerncentrales. Zowel het Verenigd Koninkrijk als de VS wilde nieuwe kerncentrales bouwen. Geen van beide heeft er tot op heden één gerealiseerd. De problemen op de Engelse elektriciteitsmarkt zijn dan ook eerder te wijten aan de Brexit en vertragingen bij de totstandkoming van kerncentrales. Voor de VS ligt het eerder aan problemen bij de bouw van nieuwe kerncentrales en vertragingen bij het ontwikkelen van nieuwe ontwerpen, zoals SMR's. Een juistere analyse lijkt dat de coronacrisis en de prijsoorlog tussen Saoudi Arabië en Rusland een hele berg producenten van olie en gas de markt af heeft gezwiept. Met het vooruitzicht dat het grootste deel van de kolen-, olie- en gasproductie de komende 30 jaar afgebouwd moet worden zijn bedrijven niet meer zo happig om te investeren in nieuwe productie. Dat speelt al langer bij kolenmijnen, maar begint nu ook bij olie- en gasbedrijven te spelen.

De belangrijkste conclusie is echter: nieuwe kerncentrales bouw je met subsidie.