ANALYSE - In de VS vallen om de haverklap banken om. En daar is het geld van klanten wel een stuk beter verzekerd dan in Nederland.

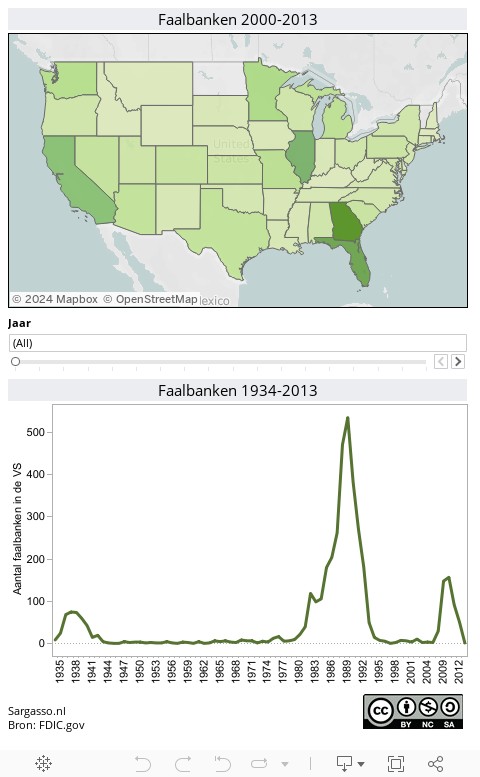

Als in Nederland een bank omvalt, is dat een gebeurtenis van formaat. In Amerika knippert nauwelijks iemand met zijn ogen. Op het hoogtepunt van de crisis, in 2010, vielen er 157 banken om. Vaak klein, soms middelgroot. De laatste twee jaren lijkt er meer rust te komen in de Amerikaanse financiële sector. Vorig jaar vielen konden ruim vijftig banken niet meer aan hun betalingsverplichtingen voldoen (zie kaart en grafiek beneden).

De VS hebben een lange geschiedenis van bankfalen. Wellicht dat daardoor ook de consument beter beschermd is.

Wanneer een Amerikaanse bank niet meer aan zijn verplichtingen kan voldoen, komt de Federal Deposit Insurance Corporation (FDIC) in actie. Deze instantie is in 1934 opgericht nadat duizenden banken failliet gingen en miljoenen klanten werden gedupeerd. Na jarenlange rust moest de FDIC in de jaren tachtig – ondermeer door de Savings & Loans-affaire – vaak in actie komen. Op het hoogtepunt, of liever gezegd dieptepunt, 1989 moesten ruim 500 bankfaillisementen afgewikkeld worden.

De Amerikaanse bankklant is voor 250.000 dollar verzekerd. En daar komt geen overheidsgeld aan te pas. Aangesloten banken (met 4500 instellingen ongeveer de helft van alle Amerikaanse banken) storten jaarlijks in een fonds dat tot nu toe altijd toereikend is gebleken om de schade te vergoeden. De FDIC claimt in ieder geval dat sinds haar oprichting nog bankklanten altijd hun verzekerde geld hebben teruggekregen.

Nederlandse garanties

Met de nationalisatie van SNS speelden deze garanties een belangrijke rol. Duizenden klanten dreigden in financiële problemen te komen als SNS zou vallen. Normaliter is hun geld tot 100.000 euro verzekerd door het depositogarantiestelsel, maar in tegenstelling tot veel andere landen is er in Nederland geen fonds waaruit direct geput kan worden. Andere banken zouden bijspringen, maar daar gaat tijd overheen.

Vanaf juli dit jaar is een nieuwe depositogarantiestelling van kracht. Ook Nederlandse banken moeten dan in een fonds storten, beheerd door De Nederlandsche Bank, van waaruit gedupeerde spaarders direct kunnen worden geholpen. Daarnaast moeten banken die meer risico nemen meer storten dan banken die voorzichtiger zijn. Op zich een prima ontwikkeling waarbij banken meer verantwoordelijk worden gemaakt voor hun eigen gedrag.

In de SNS-deal zit echter een addertje onder het gras. De overige banken zijn gevraagd om voor 1 miljard bij te dragen aan de redding van SNS. Dat doen ze niet voor niets. In ruil voor hun onvrijwillige bijdrage, hoeven ze de komende twee jaar niet in het depositogarantiefonds te storten. Daardoor besparen deze banken 700 miljoen euro, aldus de NRC van maandag.

Gedupeerde spaarders hoeven voorlopig nog niet te rekenen op een Nederlandse FDIC. Met andere woorden: als spaarders gedupeerd raken, zal de staat vermoedelijk weer moeten ingrijpen.

Reacties (8)

In Amerika hebben ze ook iets meer banken. Amerika is dan ook geen land, maar nog-net-geen-continent. Het is ook geen natiestaat, maar een federatie van eigenstandige staten, die samen één natie vormen.

Het is dus een beetje raar om Nederland (een minuscuul landje) met de Verenigde Staten te vergelijken.

Als je een vergelijking zou willen maken, dan zou je die moeten maken met een staat als New York. Die is ruwweg even groot, heeft een vergelijkbare bedrijvigheid, en een vergelijkbaar inwonertal: 19,5 miljoen zielen.

Ik denk dat enige nuancering op zijn plaats is.

Als ik het artikel goed lees, zijn er ongeveer 9000 banken in de VS (‘met 4500 instellingen ongeveer de helft van alle Amerikaanse banken’) op een bevolking van 315 miljoen inwoners. Dat wil zeggen: één bank per 35 duizend inwoners.

Als we die verhouding omrekenen naar de 16,8 miljoen inwoners van Nederland, dan zouden er alhier 480 banken moeten zijn. Dat halen we bij lange na niet.

Ik denk dat het ook in Nederland niet alle hens aan dek zou zijn als een handjevol van onze hypothetische 480 banken zou omvallen.

Overigens sluit het bovenstaande aan bij mijn persoonlijke ervaringen: veel banken in de VS zijn echt ontzettend klein en bedienen maar een heel beperkte regio. Als zo’n kleine regionale bank omvalt is er dus gewoon niet zo veel aan de hand.

Aanvullend meen ik me trouwens te herinneren dat er wel iets meer dan alleen met ogen geknipperd werd toen Citibank en Bear Stearns omvielen.

@3: Anders Lehmans. Daar zijn ze toch flink van geschrokken waardoor staatssteun een stuk makkelijker werd voor de grote banken.

Bescherming van consumenten staat in de VS sowieso op een veel hoger plan dan in Europa, laat staan Nederland.

http://www.burgerforumeu.nl/

Ik meen me te herinneren dat er al zoiets is als een nederlands garantiefonds oid waar nederlandse banken een klein bedragje in storten, maar dat is bij lange na niet toereikend voor als de shit echt de fan raakt. Da’s ook het probleem met schaalvergroting zoals we dat in nederland kennen, waardoor we met 4 joekels van banken eindigen, die een bedrag op de balans hebben wat in dezelfde orde van grootte ligt als het bbp.

Daarnaast zijn d’r twee problemen met een garantiefonds. Het eerste probleem is dat het een gigantisch politiek gevoelig ding is om een europees bankgarantiefonds te regelen, vanwege het populistische stigma dat ‘wij’ geen spaanse/griekse banken gaan redden. Wat je nu dan dus ook ziet is dat als banken om dreigen te vallen, ze ook meteen het land waar die banken staan failliet maken (zie griekenland, spanje, maar ook ierland). Wat het complex maakt is dat sommige banken internationaal opereren (santander, deutsche bank); hoe ga je daar mee om?

Maar, most of all: heeft zo’n garantiefonds (en in het verlengde, hogere kapitaaleisen) niet het gevolg dat er heel veel ‘dood geld’ aan de zijlijn staat te wachten op een ramp die nooit komt omdat de kapitaaleisen zo hoog zijn? Effectief heb je dan heel veel geld uit de economie onttrokken voor een ramp die al gebeurd is.

Amerika heeft niet veel banken. Nederland heeft weinig banken. ALs je het omrekent naar hoofd van de bevolking zoals in #2, dan komt de bankdichtheid in de V.S. overeen met die in Duitsland. Zoals vaker is het juist Nederland die de uitzondering vormt op de (internationale) norm.