RECENSIE - Itai Agur is econoom. Hij werkte bij het IMF, de Nederlandse Bank en de Europese Centrale Bank. met enige nadruk stelt hij dat zijn boekje “Voorbij de heilige huisjes van de Nederlandse economie” alleen zijn eigen inzichten bevat.

Dat is te snappen. Buitenhof had afgelopen zondag weer een gebruikelijke deskundige in Sweder van Wijnbergen. Wat hij zei had ik net gelezen bij Agur. Zijn toon is studentikoos: “Ik ben daarom zo langzamerhand bezorgd dat ik na het uitgeven van dit boek gelyncht ga worden door makelaars. Vandaar nu even een alinea ter zelfbescherming.” (p.101)

Natuurlijk, het is allemaal al zo vaak beweerd: onze belachelijke subsidie op schulden voor eigen woningen, onze merkwaardige mengvormen van egalitaire en ongelijkheidvergrotende mechanismen. Maar laten we ons laten bijlichten door karaktervolle jonge honden als Itai Agur en de gebruikelijke deskundigen in alle rust met pensioen sturen. De gangbare journalistiek wordt geeuwverwekkend saai.

Agur schrijft over de crisis in de eurozone, toezicht op banken en huizen, belastingen, pensioenen, onderwijs, gezondheidszorg, de haalbaarheid van zijn voorstellen en visies. Agur wil de wereld veranderen door “fundamentele hervormingen”. Onze regering meent dat te doen, maar Agur en ik vinden het minder dan klein bier. Een open denkwijze voltrekt zich per definitie buiten het politieke speelveld, zegt Agur. Dat lijkt me een strategische mistaxatie. Foutloos is het boekje ook niet, maar dat geeft niets, want zijn tekst is overtuigend en scherp, verkwikkend rebels. En de keuze van onderwerpen is zeer trefzeker. Ik geef een paar voorbeelden.

Euro en EU

Agur zegt dat Mitterand “de euro eiste”. (p.38) Dat is niet precies. De euro was een gevolg van de dubbelheid in de Frans – Duitse relatie, waarbij Frankrijk de monetaire eenwording wilde en Duitsland de politieke. Mitterand hoopte dat de Russen de Duitse hereniging zouden verhinderen, maar toen dat niet gebeurde, koos hij voor de halfbakken muntunie. De Duitsers wilden hun politieke ambitie verbergen in een politieke eenwording, die voor een monetaire eenwording nodig was. (p.53)

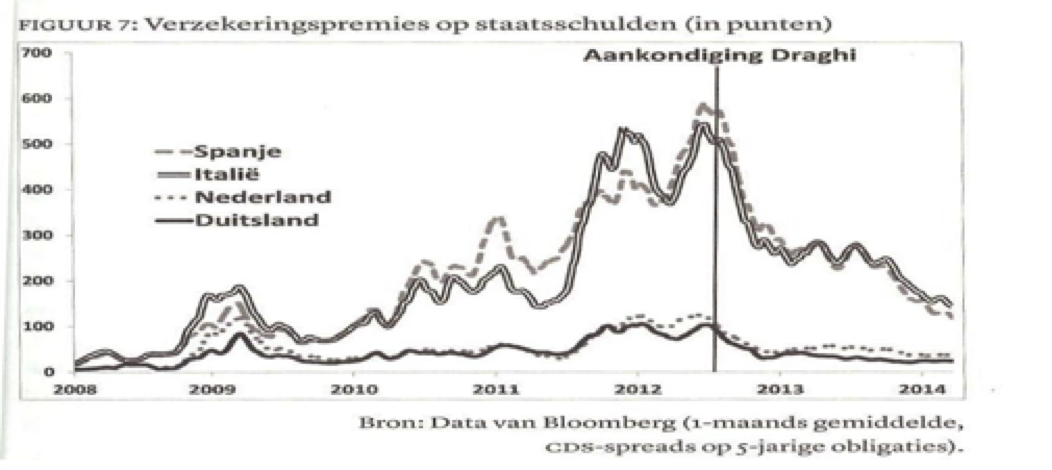

Agur meent dat er maar twee opties zijn:”of een deugdelijke muntunie, of geen muntunie. Een tussenweg is er niet.” (p.24) Daar is niks tegen in te brengen: maar de historie van de dubbelzinnige agenda komt er niet helemaal uit. Er was een reeks topconferenties nodig om de eurocrisis te bezweren, rond de Griekse deconfiture. Pas in 2012, toen Draghi flinke taal sprak, ebde die onrust weg. (zie figuur) Maar spoorde wat Draghi deed met zijn bevoegdheden?

Toezicht op banken en huizenmarkt

Agur is het leukst in lapidaire zinnetjes: “Verzekerd zijn verandert ons gedrag.” (p.65) Banken weten hoe groot hun waarde is voor de samenleving, dus ze kunnen risico nemen, omdat de regering ze dekt: “Kop, ik win, munt, jij verliest.” (p.65)

Daar hebben we toezicht voor, maar je kunt niet zeggen dat het toezichtgoed scoorde. Niet bij Icesave, maar daar zat het in Europese regels, ABN/Amro noemt Agur een complex verhaal. Maar helder was het bij de bank die niet failliet ging, ING. ING Direct trok deposito’s uit de V.S aan die daar werden gestoken in de Amerikaanse huizenmarkt. Dat stond gewoon in de boeken maar ING werd er door DNB niet op teruggefloten. Het idee was dat de banken hun eigen risico’s konden en wilden inschatten, “een onbeschrijfelijk naief beeld”. (p.68) In dit soort verhalen haalt Agur het niveau van de Amerikaanse toppers als Jeff Madrick, of misschien Paul Krugman.

Nederlandes banken hebben grote schuldhoogten. Hoe zou dat komen? Volgens Agur heeft het veel te maken met ons achterlijke beleid op de woningmarkt. Op p.79 brengt hij de omvang van de banken in 2007 in beeld, waar Nederland na Ierland en Cyprus op de derde plaats staat. Dat boeit.

Slimme belastingen

Bestrijdt ongelijkheid met slimme belastingen, roept Agur. Maar we zijn toch redelijk gelijk in ons landje? Dat is nogal betrekkelijk: de inkomensongelijkheid valt volgens de Gini-coëfficient nog wel mee. Maar in de vermogens ongelijkheid scoren we in de klasse van de VS. In de NRC van 11 oktober heet het dat Nederland “een ‘gelijk’land [is] dat ‘ongelijk’ zou kunnen worden.” (p. E3)

Agur ziet wel iets in de analyse van Piketty en zoekt naar een grotere gelijkheid in vermogens. Hij ziet sleutels bij de fiscale behandeling van huizen en pensioenen. Hij schrijft over de vermogensbelasting: “Box 3 gaat er vanuit dat iedereen altijd 4% op zijn vermogen verdient. Soms kan ik nauwelijks geloven dat Nederland het vermogen werkelijk op deze manier belast.”(p.97)

Dat is aardig: waarom weet ik niet meer, maar sommige beelden blijven hangen, zoals dat van de grote fiscalist, toen staatssecretaris, Willem Vermeend. Hij beriep zich op eenvoud van fiscale regels, een aansprekend argument. maar terecht wijst Agur er op dat dit fictieve rendement zwaarder belast in slechte tijden en lichter in goede. ( p.98) Dat moet net andersom zijn.

Agur is voor een belasting op huizenbezit, want een huis kan een listige accountant niet zoek maken. De Grieken doen het via de elektriciteitsrekening, vroeger werd een raam belast: in oude buurten zie je om die reden dichtgemetselde ramen.

Heilige huisjes

Niet alles klopt: hij vindt de sociale woningvoorraad “deels eigendom” van de staat. Dat is juridisch en feitelijk niet juist. Maar het boekje is prikkelende en frisse lectuur over thema’s die dagelijks de kranten vullen. Het is diepgravend, analytisch, een beetje rebelse en studentikoze tekst. Maar als je de elementaire beginselen van de macro-economie een beetje beheerst is het een uitmuntende bundeling van inzichten over de actualiteit.

Itai Agur, “Voorbij de heilige huisjes van de Nederlandse economie” Balans, Amsterdam, 2014

Reacties (1)

Dat zou leuk zijn, als het zou kloppen. Maar kijk eens naar de koersontwikkeling van de AEX per jaar: http://nl.wikipedia.org/wiki/AEX#Koersontwikkeling_per_jaar_.28exclusief_dividend.29 (exclusief divident!)

2008 was inderdaad een ramp met een halvering, maar daarna is het alleen in 2011 onder de 4% geweest. Begin van de jaren ‘0 waren zeker zo slecht, en dat staat nu niet echt in de boeken als “slechte tijden” toch?