OPINIE - In deel 1 van dit artikel schreef Hein Vrolijk dat de invoering van een onvoorwaardelijk basisinkomen (OBI) tot grotere inkomensongelijkheid leidt. ‘Want iedereen krijgt een extra bedrag bovenop wat hij of zij al verdient, behalve – vreemd genoeg – diegenen voor wie dat basisinkomen eigenlijk is bedoeld: de mensen met een uitkering. (….). Op deze manier krijgen zij ‘evenveel wijn in nieuwe zakken’, terwijl de midden- en hogere inkomens van een extra fles wijn kunnen genieten.’

‘Via de progressieve inkomstenbelasting is dit wel weer recht te trekken’, zo luidt meestal de reactie van OBI-aanhangers. Ik vind het altijd weer verbluffend hoeveel mensen – meestal van linkse signatuur – menen dat je met een progressief marginaal belastingtarief de veelverdieners kunt afromen. Een vergelijkbaar naïef optimisme zien we als het gaat om de invloed van nieuwe wetgeving, zoals ik straks laat zien bij de Wet Werk en Zekerheid (WWZ).

Inkomensongelijkheid

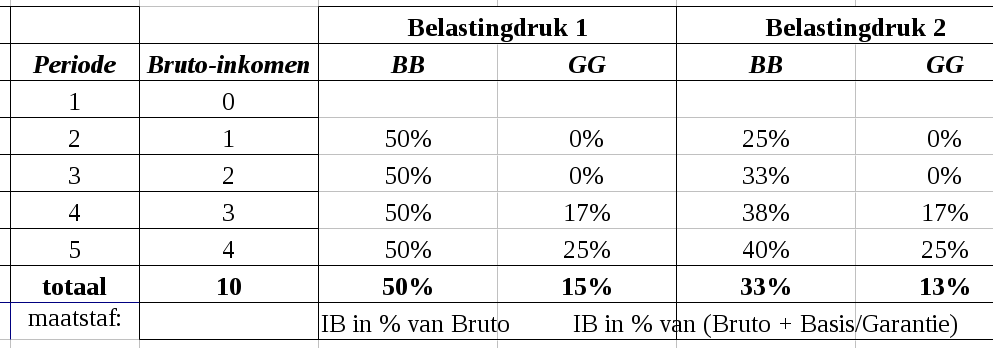

Laat ik beginnen met de inkomensongelijkheid. Zelfs als het mogelijk is de grotere inkomensongelijkheid bij invoering van de OBI te ‘repareren’, scoort de OBI ook daarna een stuk slechter dan de negatieve inkomstenbelasting (NIB), door mij aangeduid als garantie-inkomen. Net als in deel 1 ga ik uit van Bea en Gea die beiden een uitkering van duizend euro per maand netto krijgen als zij hun studie hebben afgerond en nog geen werk kunnen vinden (periode 1). Na enige tijd hebben zij een baan gevonden met een bruto-inkomen van duizend euro per maand (periode 2). Beiden maken voortdurend promotie, zodat hun maandelijkse bruto-inkomen uiteindelijk stijgt naar 4000 euro (periode 5, de laatste jaren van hun werkzame leven). Voor beiden is het marginale belastingtarief 50 procent en netto verdienen ze evenveel, opklimmend van duizend naar 3000 euro per maand.

Uitgaande van de inkomstenbelasting (IB) die Bea en Gea moeten betalen (zie de tabel in deel 1), is het mogelijk voor beiden de belastingdruk uit te rekenen. Bij de eerste maatstaf wordt de IB uitgedrukt in een percentage van het bruto-inkomen, dus zonder het netto basis- of garantie-inkomen. Bea met haar Basisinkomen (BB) betaalt 50 procent in iedere periode, en gemiddeld over haar hele werkzame leven. Gea met haar Garantie-inkomen (GG) betaalt in totaal een stuk minder (15 procent) en in periode 5 een veel hoger percentage dan in de voorgaande perioden toen zij minder verdiende (zie de tabel hierna)

De combinatie van garantie-inkomen en vlaktaks levert een Prettige Paradox op: een vlaktaks oogt niet progressief, maar in combinatie met een negatieve inkomstenbelasting betalen de rijken een veel hoger percentage dan de minder gefortuneerden. Precies het omgekeerde van het huidige belastingregiem dus: dat oogt progressief door het sterk stijgende marginale tarief, maar gemiddeld valt het nogal tegen (zoals ik hier laat zien). En dan heb ik het niet eens over de aftrekposten (zoals hypotheekrente) die – vanwege het hogere marginale tarief – voor hogere inkomens lucratiever zijn dan voor de minderverdieners.

Het kan geen kwaad om een tweede maatstaf te nemen, als een soort double check. Bij deze maatstaf wordt niet alleen belasting geheven over het bruto-inkomen maar ook over het basis- of garantie-inkomen. Gea betaalt dan procentueel veel minder belasting dan Bea: gemiddeld 13 tegenover 33 procent. In het land van Gea is het belastingsysteem bovendien veel progressiever dan in het land van Bea het geval is.

Basiszekerheid

Het garantie-inkomen is dus een slimme manier om het belastingsysteem simpeler én rechtvaardiger te maken. Want zonder het ingewikkelde rondpompen – door links vaak aangeduid als herverdelen – worden de inkomensverschillen een stuk kleiner. Nog mooier is dat het tevens een goedkope oplossing is voor een ander probleem dat in Nederland hoognodig moet worden aangepakt.

Volgens een EU-enquête in 2015 zei 25 procent van de Nederlandse ondervraagden niet uit te sluiten dat zij hun baan binnen een half jaar zouden verliezen. Daarmee komt ons land, na Spanje, op de tweede plaats! Voor vermogende mensen en hun kinderen is dit allemaal niet zo’n groot probleem. Hun vermogen is immers een financieel appeltje voor de dorst, en stelt hen bovendien in staat extra geld te lenen als dat nodig is (of fiscaal aantrekkelijk). De rest van Nederland kent deze luxe niet en heeft dus dringend behoefte aan financiële en juridische zekerheden.

Ik denk niet dat de Wet Werk en Zekerheid (WWZ) een goede oplossing is om deze problemen op de Nederlandse arbeidsmarkt het hoofd te bieden. Volgens een enquête denkt slechts 22 procent van de Nederlanders geeft aan dat deze wet goed uitpakt voor flexwerkers, terwijl de wetgeving juist bedoeld is om hun positie te versterken. Minder dan een kwart vindt de wet transparant en duidelijk.

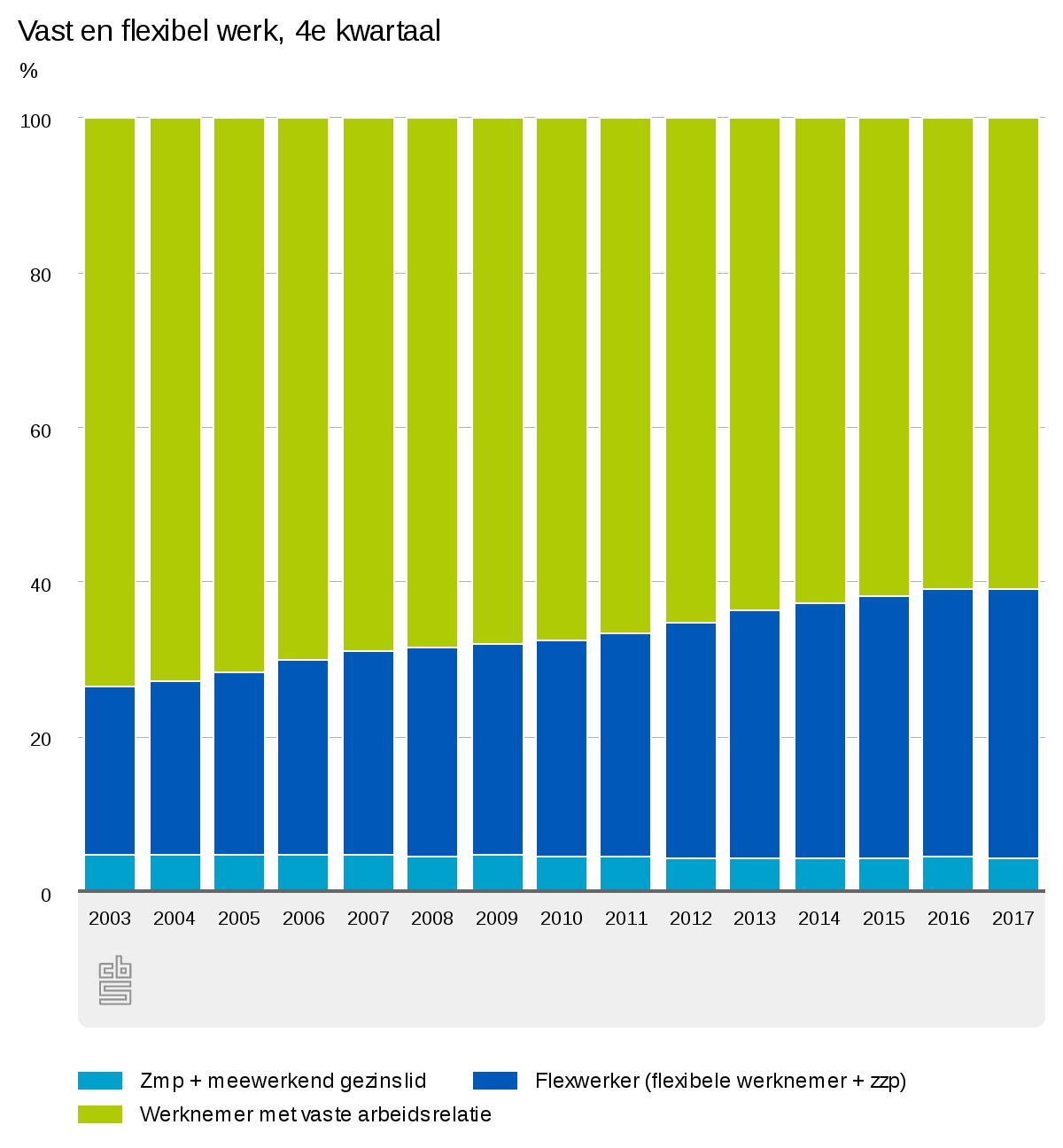

De volgende CBS-figuur laat zien dat de flexibilisering van de arbeidsmarkt een lange-termijn trend is, en sinds de invoering van de WWZ in 2015 geenszins is afgenomen. Terwijl deze wet als doel heeft de positie van tijdelijke werknemers (flexwerkers) te versterken – zodat zij sneller zouden doorstromen naar een vaste baan.

Om tijdelijke werknemers en zzp-ers de benodigde zekerheden te geven moeten we dus eerder denken aan een garantie-inkomen dan aan allerlei ingewikkelde, dure en ineffectieve wet- en regelgeving.

Zeker voor de lagere inkomens is het garantie-inkomen een betere oplossing, zoals ik hier uitvoeriger laat zien. Want je krijgt dan altijd een bepaald maandbedrag, wat er ook gebeurt. In financieel opzicht heb je dan veel minder problemen met tijdelijke banen. Misschien ontdekken ook de hypotheekbanken de voordelen van het garantie-inkomen: naast het huis als onderpand, kunnen ze er zeker van zijn dat de klant altijd rente en aflossingen kan betalen, al is de mate waarin natuurlijk afhankelijk van de hoogte van enerzijds het garantie-inkomen en anderzijds de hypotheeklening.

Loonkosten en opleidingsproblemen

Hebben werknemers behoefte aan voldoende zekerheden om te investeren in huis en gezin, werkgevers klagen over te hoge loonkosten. De meeste werkgevers gunnen hun personeel een goede boterham; zij hebben vooral problemen met het verschil tussen bruto (wat zij moeten betalen) en netto (wat de werknemers uiteindelijk overhouden). Ook dit verschil is het gevolg van het Rondpompcircus dat al veel lang door Nederland trekt. Willen we daar vanaf, dan hebben we meer aan een garantie-inkomen dan aan het OBI, die dit circus juist groter maakt.

Werknemers en werkgevers hebben ook nog een gezamenlijk probleem: de geringe mogelijkheden voor her- en bijscholing. Hogeropgeleiden hebben daar niet zoveel last van, ze krijgen meestal voldoende mogelijkheden om allerhande cursussen te volgen. Dit probleem beperkt zich hoofdzakelijk tot de lageropgeleiden en de werknemers in tijdelijke dienst, twee categorieën die elkaar grotendeels overlappen, zo blijkt uit een CPB-Achtergrondrapport: ‘Van de laagopgeleiden werkt 31,4 procent op een flexibel contract, terwijl dat voor hoogopgeleiden maar de helft is, 14,7 procent’ (p.20). En bovendien hebben ze dan veel minder kans op een vast contract: ‘Hoogopgeleiden hebben 22 procent kans één jaar later een vast contract te hebben, laagopgeleiden 14 procent. De kans één jaar later geen werk te hebben is 11 procent voor hoogopgeleiden en 19 procent voor laagopgeleiden’ (p.6). Veel laagopgeleiden hebben dus als enige zekerheid dat ze tot hun AOW in onzekerheid verkeren.

Mijn oplossing voor dit probleem: geef lageropgeleiden een onderwijsvoucher in combinatie met een garantie-inkomen, zoals ik hier verder uitwerk. De onderwijsvoucher, eveneens een bedenksel van Friedman, stelt hen in staat om onderwijs te volgen wanneer zij daar behoefte aan hebben en in een vorm die bij hen past (vergelijkbaar met het principe van de PGB). Het garantie-inkomen geeft hen de financiële vrijheid om daadwerkelijk gebruik te kunnen maken van deze onderwijsvouchers.

Op alle fronten beter

De eindconclusie lijkt mij zonneklaar. Het garantie-inkomen, dus de negatieve inkomstenbelasting (NIB), is in allerlei opzichten superieur aan het universele basisinkomen (OBI). Wat betreft het onvoorwaardelijke karakter, zijn ze geheel aan elkaar gelijk, met één belangrijke uitzondering: het garantie-inkomen krijg je alleen als je inkomen onder een bepaald sociaal minimum zakt. Ander voordeel: dit alternatief maakt het noodzakelijk om eindelijk korte metten te maken met ons huidige belastinglabyrint, met zijn bonte verzameling drempels, heffingen, toeslagen en uitzonderingen. De combinatie van vlaktaks en garantie-inkomen blijkt bovendien tot minder inkomensongelijkheid te leiden, beter dan het huidige quasi-progressieve belastingtarief.

Rutger Bregman en andere aanhangers van het OBI pretenderen dat hun voorstel een gratis oplossing is voor allerhande maatschappelijke problemen – waarmee het op een echte religie lijkt. We moeten juist de omgekeerde weg bewandelen: inventariseren welke maatschappelijke problemen hoognodig aangepakt moeten worden. Om vervolgens te onderzoeken welke van de twee alternatieven dan het beste scoort. Naast de toenemende inkomens- en vermogensongelijkheid is een schrijnend probleem dat veel jonge mensen geen huis kunnen kopen of een gezin durven te stichten, omdat ze over te weinig financiele of juridische basiszekerheden beschikken. En hebben vooral laagopgeleiden onvoldoende gelegenheid om voor een nieuwe beroep te leren als hun oude overbodig wordt.

Om al dit soort problemen serieus aan te pakken – zonder de bruto-loonkosten te verhogen – heb je een vorm van garantie-inkomen nodig. Het OBI is een duur, omslachtig en onrechtvaardig alternatief.

Heeft mijn voorstel dan helemaal geen nadelen of complicaties? Nee, zo simpel is het niet. Talloze ambtenaren, managers, consultants en (fiscale) adviseurs zullen overbodig worden als we allerlei fiscale lapmiddelen opdoeken, en de negatieve inkomstenbelasting plus vlaktaks invoeren. Ook sluit ik niet uit dat veel mensen met een bullshit job het garantie-inkomen benutten om ontslag te nemen en van hun hobby werk te maken – en niet het omgekeerde, zoals momenteel noodgedwongen vaak het geval is. Dat zorgt voor minder welvaart, doch alleen als je het BNP als maatstaf neemt. De donuteconomie zal er juist van floreren.

Invoering van het garantie-inkomen vereist verder dat we nadenken over rechtvaardige en effectieve keuzes. Heeft een student evenveel garantie-inkomen nodig als zijn werkende leeftijdsgenoot, bijvoorbeeld. Of: hebben jongeren evenveel nodig als veertigers met kinderen? Dat zal nog niet meevallen, om politici over praktische principes te laten praten.

Reacties (71)

Die bonte verzameling is anders wel tot stand gekomen via een democratisch proces, waar alle partijen hun zegje over gedaan hebben. Ik stoor me er enigszins aan dat Vrolijk doet alsof die ingewikkeldheid slecht is. Het is van “lang leve de eenvoud” en al die mensen die niet aan de norm voldoen die zoeken het maar uit. Onze verzorgings en garantiestaat is tot stand gekomen op democratische wijze, maar dat doet er niet meer toe? Er is één troost, noch OBI noch een negatieve aanslag zal er snel van komen.

Ik stel wel voor om negatieve inkomstenbelasting (NIB) ook gewoon zo te noemen. Dat Vrolijk zich bediend van een eufemisme (door mij aangeduid als garantie-inkomen.) maakt de zaak alleen maar weer ingewikkeld;-)

@1: Het gaat er niet om dat die ingewikkeldheid slecht is, het gaat er om dat over tijd heen er contradicties ontstaan die een ongewenst effect creëren. De slag naar simpliciteit is om gedeelde doelen te krijgen. Zo’n simpel concept kan dan vervolgens weer tot een complex systeem verdeeld worden door de bestaande infrastructuren te reconfigureren. Uiteraard tot je weer vastloopt, maar zo gaat dat nou eenmaal met leren.

Het spijt me, maar dat de belofte na het eerste artikel dat nu nieuwe voordelen van NIB (of garantie-inkomen, ik vind die term prima) boven OBI genoemd zullen worden, wordt niet waar gemaakt.

Alleen het al genoemde voordeel van de betere presentatie en de psychologische effecten daarvan, wordt flink uitgediept.

Terecht, maar nieuw is het niet!

@3: U vindt vermindering van de inkomensongelijkheid blijkbaar niet zo belangrijk. Dat is geen kwestie van presentatie of psycho;lische effecten!

@2

Vrolijk dóet alsof het slecht is, hij brengt het in als argument. Zie ook deze kreet:

Vrolijk is een slimme handelaar die mij iets tracht aan te praten. En dat doet hij via eufemismen en non-argumentatie. Zelf heb ik een laag inkomen en betaal ik derhalve -juist dankzij die bonte verzameling drempels, heffingen, toeslagen en uitzonderingen- weinig belasting. Dus vraag ik me af waar zijn oplossing een probleem voor is. En dan prik ik door zijn woud van mooipraterij heen.

Mijn probleem is dat ik werk! Die bonte verzameling drempels, heffingen, toeslagen en uitzonderingen is voor mij een belastingvrij inkomensbestanddeel. Over de eerste x-duizend euro betaal ik NUL belasting. Over het resterende gedeelte betaal ik een progressieve inkomsten belasting. Heel erg links is dat systeem (nivellerend). Dat komt ten goede aan mensen met een laag inkomen uit ARBEID.

Nog zo’n sneaky term is “break-even inkomen”. Ik stonk er ook aanvankelijk in. Die term suggereert dat je pas vanaf 2K vlaktaks gaat betalen. Dat is onwaar! Het idee behelst dat je eerst 1000 euro krijgt als gratis geld. Bij een inkomen van 2K ben je dus die 1000 euro kwijt, die ‘betaal’ je in wezen. Maar door het handig in woorden te verpakken (Ik raad Vrolijk de politiek aan) kan hij zijn ideetjes leuk verkopen. Maar als werkende heb ik niks aan zijn luchtfietserij. Ergo, zijn gratis geld is ongeveer de AOW voor alleenstaanden. Maar hoe gaat dat als ik ooit de leeftijd van 67 bereik? Moet ik dan van mijn pensioen ook direct 50% betalen? En zo zijn er wel meer dingen die hij verzwijgt. Bijvoorbeeld als ik door omstandigheden een jaar heel weinig inkomen heb, dan mag ik middelen. Maar dat is in zijn utopie geschrapt, dat valt onder die bonte verzameling drempels, heffingen, toeslagen en uitzonderingen. Zo’n regeling is er echter om mensen die pech hebben in hun leven tegemoet te komen. Dit plannetje is allesbehalve links, maar knetterrechts.

@4: De vermindering van de inkomensongelijkheid is bij een NIB precies evengroot als bij een OBI met een vlaktaks.

Dat kan ook niet anders, want het kost de staat ook precies hetzelfde!

Blijft de (heel belangrijke) presentatie en de psychologie.

@6

Die psychologische presentatie is helemaal niet belangrijk. Dat betekent alleen maar dat men iets te verbergen heeft. Of het nu een negatieve aanslag is of basis inkomen, het blijft gratis geld van de overheid. En die overheid zijn wij zelf weer met zijn allen. Met de ene hand geven we, met de andere betalen we.

Nogmaals “Bea met haar Basisinkomen (BB) betaalt 50 procent in iedere periode, en gemiddeld over haar hele werkzame leven. Gea met haar Garantie-inkomen (GG) betaalt in totaal een stuk minder (15 procent) en in periode 5 een veel hoger percentage dan in de voorgaande perioden toen zij minder verdiende (zie de tabel)”. Hoe kunt u dan beweren dat er geen verschillen zijn qua vermindering van inkomensongelijkheid?

@8: Bea krijgt OBI, dat komt netto op hetzelfde neer.

@7: Niet zo somber, dat doen we nu toch ook al onder andere etiketten en met andere bedragen, maar principieel maakt dat weinig uit!

@9: Nogmaal een citaat uit deel 1: “Om de twee opties zo goed mogelijk te vergelijken, ga ik uit van twee vrouwen, Bea en Gea, die in vrijwel alle opzichten gelijk zijn (zodat we straks ook VRIJWEL dezelfde uitkomsten zien).”

Gaat het kwartje nu vallen?

@11: Nee

@5: Je doet Hein Vrolijk wel een beetje onrecht aan. OBI of NIB is mede bedoeld om een heleboel van de regelingen overbodig te maken, zodat mensen ook bevrijd zijn van de regelzucht en de harde sancties die daar on heen zitten. Terecht stelt Hein dat die € 1.000 maar een voorbeeld is. Het lijkt mij dat in elk geval een deel van de vangnetten van specifieke groepen behouden moeten blijven als het OBI of de NIB niet hoog genoeg is.

Het bestaan van een regelmatig OBI of NIB maakt ook uitsmeerfaciliteiten in de tijd minder belangrijk.

@13

Die regelingen hebben een functie. Dat zijn knoppen waar politieke partijen aan kunnen draaien. Ik heb gezien dat de politiek aan de wmo knop hebben gedraaid. Deze is per komende jaarwisseling niet langer inkomensafhankelijk. Dat is dus een draai naar rechts. Maar daarmee is het systeem niet verkeerd, het zijn de verkeerde partijen die aan de knoppen draaien: VVD en CDA. (Ik heb niet uitgezocht of bedoelde draai van die partijen afkomstig is, maar aangezien de hoge inkomens worden bevoordeeld…)

Een andere knop waar je aan kan draaien is de arbeidskorting. De heffingskorting die je krijgt als je werkt. Vrolijk wil arbeid al belasten vanaf nul euro, ik ben daar uitgesproken tegenstander van. Vrolijk heeft kennelijk wat tegen het verrichten van arbeid. Ik daarentegen vind arbeid nuttig. Het voorkomt dat mensen de straten onveilig maken en daarnaast zoekt men momenteel mensen in de zorg, de bouw etc.

Je kan dus aan de knop van de arbeidskorting naar dat de omstandigheden vereisen gaan draaien, de éne of de andere kant op.

We hebben weliswaar een ingewikkeld systeem, maar zijn daardoor ook flexibel qua sturing. Zonde om zo’n systeem overboord te gooien. En nogmaals, dit staat los van WIE er aan die knoppen draaien. Die kiezen we zelf om de 4 jaar.

@10

Ik vind dat je eerlijk moet zijn als je een voorstel lanceert. Via een negatieve aanslag wil Vrolijk iedereen een uitkering geven. Welke hij vervolgens weer wil afpakken als je aan het werk gaat. Ik zeg niet dat Vrolijk liegt, maar hij is ook niet recht door zee.

@14: Nee, ik wil juist niet iedereen een uitkering geven (in de vorm van een negatieve inkomstenbelasting). Het recht op het volle bedrag van die uitkering hebben alleen de mensen die geen inkomen hebben, zoals Gea in de tabel. Ga je wel iets verdienen, dan krijg je minder dan het volle bedrag. En naarmate je meer gaat verdienen, krijg je minder uitkering.

Bij het onvoorwaardelijke basisinkomen daarentegen krijgt wel iedereen een ‘uitkering’, ook de mensen die het helemaal niet nodig hebben.

Hoe komt u erbij dat ik tegen arbeid ben? Zodra je uit de uitkering komt door te gaan werken, wordt je uitkering niet helemaal of grotendeels ‘afgepakt’ (zoals momenteel vaak het geval is, de beruchte armoedeval, zie https://www.ftm.nl/artikelen/de-oplossing-voor-de-armoedeval?share=1), maar mag je de helft van je brutoinkomen houden (bij een vlaktaks van 50%).

Bovendien ben ik een voorstander van basisbanen, maar dan op een minder bureaucratische manier dan andere voorstanders, zie http://eco-simpel.nl/2018/03/21/hoe-marktwerking-onze-lokale-democratie-nieuw-leven-in-kan-blazen/.

@14: Je zou de NIB kunnen zien als een arbeidskorting. In het voorbeeld betaal je tot 2k geen belasting, al wordt je negatieve belasting wel minder naarmate je meer verdient.

@15

U begrijpt toch zelf wel dat iedereen voor de belastingdienst gelijk is? Dus letterlijk iedereen krijgt een negatieve aanslag van (fictief) 1000 euro. Ook de topinkomens krijgen dat in aanleg. Dat zij niet malen om die 1000 euro is weer wat anders.

En vanaf de eerst verdiende euro voert u een vlaktaks in. Die is geldig voor de topinkomens naar ook voor de gewone man die rond moet zien te komen van een beetje. De topinkomens malen wederom niet om die vlaktaks. Maar de kleine man is in uw voorstel alle toeslagen kwijt! Die hadden de topinkomens toch al niet. Vanaf de eerst verdiende euro zijn de topinkomens al beter af. Het verbaasde me dan ook niet dat u in uw tabellen weliswaar geen topinkomen gebruikt, maar toch wel een relatief hoger inkomen. Uw voorstel laat de kleine man in de steek, daarom beoordeel ik voorstel ook als rechts.

Ik begrijp uw insteek ook wel, dat hele basisinkomen idee is een luchtballon die telkens wordt doorgeprikt op de financiering. U heeft ook een basisinkomen, maar noemt deze negatieve aanslag. En via de belastingdienst tuigt u tegelijkertijd de financiering op.

Doch uw voorstel ontmoedigd arbeid op de lagere niveaus. (Niet bij de topinkomens, dat punt geef ik u toe, u bent niet totaal tegen arbeid) Al vanaf de jaren 60 worden er gastarbeiders naar Nederland gehaald om laag betaalde arbeid te verrichten. Laag betaalde arbeid is niet aantrekkelijk en u wilt het nog onaantrekkelijker maken. Over armoedeval gesproken.

Nog afgezien allemaal van de impact op de Nederlandse economie. Als arbeid op lagere niveaus ontmoedigd is, dan zitten we in een neergaande, economische spiraal. Waarbij de financiering nog meer onderuit gaat. Hetgeen we ook prima terugzien bij andere economieën die gratis geld uitdelen. Italië heeft plannen in die richting.

@16

Dat is de punt waar ik het in @5 over heb en waar ik aanvankelijk zelf ook ben in getrapt. Door de term break-even inkomen te introduceren lijkt het net alsof je 2K belastingvrij kan verdienen. Maar dan heb je de aanvankelijk via een negatieve aanslag verkregen 1000 euro al weer terug betaald aan de fiscus. En veel lage inkomens zijn ook ook al hun zorg, huur toeslag en andere toeslagen/regelingen kwijt. In het gunstigste geval gaan lage inkomens uit arbeid in dit voorstel en niet op achteruit. Maar wat te denken van iemand die momenteel een arbeidsongeschiktheidsuitkering van 1500 euro krijgt plus allerlei toeslagen? Moet die 500 euro inleveren plus zijn toeslagen?

Ook politiek is dit volstrekt onhaalbaar. Links accepteert niet dat zwakkeren verder worden kaal geplukt en rechts zal zo’n vlaktaks wel zien zitten, maar die negatieve aanslag niet.

@16: bij de huidige arbeidskorting begint de clawback pas bij 33k bruto, oftewel ~3k p/m. Hier begint ie meteen.

@19: In het huidige stelsel begint die clawback ook al heel laag, door de inkomensafhankelijkheid van de meeste heffingskortingen, waaronder de arbeidskorting.

En die clawback is in de orde van 90 %, terwijl Hein Vrolijk maar met 50% rekent.

@14: Wat @Lutine als voordeel ziet (al die verschillende regelknoppen), zie ik als groot nadeel. De effecten zijn onvoorspelbaar.Niemand snapt meer hoe de loterij werkt. Daar gaan geen positieve prikkels van uit, je wordt er alleen maar gek van

Een een politicus die iets moois wil doen (in zijn ogen) door aan een knop te draaien, heeft vaak niet in de gaten wat voor effecten dat elders in de machinerie heeft.

Dat graag flink versimpelen met een OBI of een NIP, waardoor flink gesnoeid kan worden in veel van de knoppen.

Bij een laag OBI of NIB kan niet alles weg, bijvoorbeeld niet voor invaliden. Maar als we de regelknoppen voor 90 % van de mensen op kunnen ruimen, is er heel veel aan duidelijkheid gewonnen!

@20: In het huidige stelsel begint die clawback ook al heel laag, door de inkomensafhankelijkheid van de meeste heffingskortingen, waaronder de arbeidskorting.

arbeidskorting: bij 33k bruto

combinatiekorting: geen afbouw

algemene heffingskorting: vanaf 20k

in het “stelsel” van Hein begint de afbouw bij 0k.

Maar als we de regelknoppen voor 90 % van de mensen op kunnen ruimen, is er heel veel aan duidelijkheid gewonnen!

is dat realistisch. de meerderheid van de huidige uitkeringen is conditioneel: op gezondheid, zorggebruik, arbeidsgeschiktheid, werkloosheid, aanwezigheid van kinderen en partner, etc. er zal altijd een politieke vraag zijn naar hulp voor “schrijnende gevallen” en het aandeel van dat soort gevallen is (veel) groter dan 10%. het doel van het basisinkomen is om iets te versimpelen, en zal idealiter bovenop de regelingen voor “schrijnende gevallen” komen. een stelsel dat *en* niet gericht is *en* nogal complex kan uitpakken (neg ink belasting) lijkt mij in dat licht niet ideaal.

Omdat niet iedereen de verschillen tussen OBI en NIB helemaal lijkt te snappen, en het contrast met het huidige belastingsysteem ziet, is mijn advies om de tabel uit deel 1 als het ware na te spelen. Onder het motto “the proof of the pudding is in the eating”. Voor dit ‘spel’ heb je drie mensen nodig (en een vierde die als overheid/belastingdienst optreedt). Persoon 1 krijgt het OBI, persoon 2 de NIB en persoon 3 heeft te maken met de huidige situatie.

De spelrondes zijn overeenkomstig die tabel uit deel 1. Dus in de eerste ronde zijn alle spelers werkeloos en krijgen respectievelijk een OBI, NIB en bijstanduitkering (met alle rechten en plichten die daarbij horen)

In de tweede ronde hebben zij een baan gevonden met een bruto-inkomen van duizend euro per maand (periode 2). Alledrie maken voortdurend promotie, zodat hun maandelijkse bruto-inkomen uiteindelijk stijgt naar 4000 euro in de laatste spelronde.

Ik ben benieuwd naar jullie spelervaringen, en vooral naar Wie van de Drie het meest content is met zijn/haar optie, niet alleen voor de eigen portemonnee maar ook voor het rechtsvaardigheidsgevoel.

Voor de duidelijkheid: persoon 1 is Bea, persoon 2 is Gea en persoon 3 zouden we Lutine kunnen noemen ;-)

@23: of je legt het enigszins normaal uit wat je bedoelt zonder te doen alsof je de slimste persoon in de kamer bent (spoiler alert: dat ben je zeker niet)

@23: Ik ben benieuwd naar jullie spelervaringen, en vooral naar Wie van de Drie het meest content is met zijn/haar optie, niet alleen voor de eigen portemonnee maar ook voor het rechtsvaardigheidsgevoel.

je negeert even de fricties die in de realiteit zoveel gedoe opleveren: timing verschillen tussen voorlopige en definitieve belastingaanslag, wisselende inkomsten door meer of minder uren werken, etc.

@24: Het lukt mij niet om verschil tussen Bea en Gea te begrijpen en te voelen. Voor hun situatie maakte het geen fluit uit daarmee denk ik ook weinig voor hun rechtvaardigheidsgevoel.

Het vermeende verschil tussen OBI en NIB is denk ik vooral aan de orde in de discussie vooraf, nu we nog moeten kiezen tussen OBI, NIB of alles laten zoals het is.

@21

De effecten zijn enorm voorspelbaar. Bijvoorbeeld de zorgtoeslag is inkomensafhankelijk. Via de regelknop ‘zorgtoeslag’ kan je lage inkomens al dan niet meer geld geven om hun zorgpremie te betalen. Degene die aan de regelknop zit is de regering en die kiezen we zelf.

Gechargeerd; een rechtse regering knijpt de lage inkomens af en verlaagt dus de zorgtoeslag. Een linkse regering doet het tegenovergestelde. Maar het gaat me niet om links of rechts, maar om de aanwezigheid van de regelknop. En de regelknop zélf is positief noch negatief.

@24

Persoon 3 is dus iemand met een laag inkomen die nu (gesaldeerd) al weinig betaald maar wel werkt. Persoon 3 gaat er in die mooie plannetjes per definitie niet op vooruit. Wel bestaat de kans dat hij er op achteruit gaat. Mensen met een laag inkomen spelen doorgaans geen Russische roulette met hun inkomen.

@28: Jouw optimistische beeld over de helderheid van de knoppen deel ik niet. De interactie tussen de verschillende regelingen is in elk geval voor de burger onvoorspelbaar, en vaak voor de regering ook.

Wrang recent voorbeeld: Een Groninger die mijnschade vergoedt krijgt, heeft daardoor extra inkomen en moet meer dan zijn schadevergoeding inleveren op zorgtoeslag en huursubsidie. De Groninger wordt er alleen maar bozer van en er wordt op complexe wijze geld overgeheveld van EZ naar de Belastingdienst.

Bij de rechter krijgt de Groninger NUL op het request.

Ik word hier moedeloos van!

Het doel van een basisinkomen is dat de onderkant van de samenleving ook recht heeft op een fatsoenlijk leven, wie gaat mekkeren over inkomensongelijkheid mist volledig het punt.

@30

Om in te haken op je voorbeeld. Bij het plan van meneer Vrolijk draagt de bewuste Groninger 50 % van zijn schadevergoeding af aan de fiscus. Vermoedelijk wordt de bedoelde Groninger daar nog minder vrolijk van.

De kwestie waar het hier in wezen om draait is of een schadevergoeding als inkomen gezien kan worden. Daar veranderen de plannen van meneer Vrolijk niets aan. Meneer Vrolijk wil vereenvoudigen en mensen die tussen wal en schip vallen die zoeken het zelf maar uit.

Potverdorie, dan ben ik nog niet eens links. Maar dat betekend nog niet dat ik voorstander ben van sociale ongelijkheid.

De portee is deze casus is dus de bepaling wat inkomsten zijn. Kennelijk is (wettelijk gezien) een schadevergoeding inkomen. Daar ben ik het ook niet mee eens, maar het heeft geen direct verband met basisinkomen. Met het oog op het hier gegeven voorbeeld gaat een fatsoenlijke regering een regelknop bij stellen. En die regelknop is om schadevergoedingen niet langer als inkomsten te zien. Kwestie opgelost. Echter, die bal ligt in Den Haag.

@30: Een Groninger die mijnschade vergoedt krijgt, heeft daardoor extra inkomen en moet meer dan zijn schadevergoeding inleveren op zorgtoeslag en huursubsidie.

dat is een randgeval – aardbevingen zijn in NL geen schering en inslag, laat staan de compensatie – en erger nog dat wordt onder het garantieinkomen op de *precies dezelfde manier* teruggeharkt (!).

Daar ben ik het ook niet mee eens, maar het heeft geen direct verband met basisinkomen.

jawel maar niet zoals het bedoeld wordt door #30: juist onder het onvoorwaardelijke basisinkomen heb je het probleem van “je hebt teveel verdient geef het maar terug” niet

hoe langer ik er over nadenk: het garantieinkomen/neg.ink.belasting lijkt het slechtste van beide te combineren: geen doelmatigheid, wel veel administratie.

@31

Exact. Dus als je wat voor de onderkant wil doen, dan kan je ze een basisinkomen c.q. negatieve aanslag geven. Maar daarnaast geef je de ruimte voor een belastingvrije voet (bijvoorbeeld 500 euro) en niet zoals meneer Vrolijk gelijk de onderkant met 50% belasten. En verder gewoon progressief belasten, zoals nu ook al het geval is. Maar meneer Vrolijk trekt de rechtse kaart en voert een vlaktaks in. Prima, maar doe dan niet alsof je een sociaal plan hebt bedacht.

@33

Het punt is dat een schadevergoeding inderdaad een randgeval is.

En waarschijnlijk zijn er nog veel meer randgevallen denkbaar.

Verder: ik haalde inderdaad de begrippen basisinkomen en negatieve aanslag door elkaar.

@32: Detail: De Groningen draagt nu 110 % van zijn schadevergoeding af aan de fiscus. Bij Vrolijk maar 50 %.

Verder een heel eind eens met de strekking van je betoog.

@34: denk niet dat het veel met links/rechts te maken heeft. hein leeft in een economen wereld waar alles extreem versimpeld wordt. zo staat in zijn hoofd administratieve lastendruk gelijk aan “geld rondpompen”. daaruit volgt dat een systeem waarin minder wordt “rondgepompt” een lagere administratieve last oplegt. terwijl in de werkelijkheid het voor een belastingdienst veeeel makkelijker is om eens per maand een vast bedrag over te maken en een vast bedrag te incasseren (onvoorwaardelijk basisinkomen), dan om op basis van het verdiende inkomen een kleiner maar variabel bedrag over te maken dan wel niet te vorderen (garantieinkomen/neg.ink belasting).

@37

Er zijn twee los van elkaar staande aspecten aan de zaak.

1. De economische implicaties van een handeling.

2. De bepaling of een handeling in te delen is als links of rechts.

Over punt 1 heeft Vrolijk het nauwelijks. Vwb punt 2 kan bepaald worden of een aspect aan zijn plan links of rechts is.

Bijvoorbeeld vlaktaks kan bepaald worden als rechts. Progressieve taks (wat we nu dus hebben) kan bepaald worden als links.

Van Onvoorwaardelijk Basis Inkomen (of negatieve aanslag) kan niet worden bepaald of dit links of rechts is. Iemand die nu een hogere uitkering heeft, die gaat er keihard op achteruit. Zie mijn opmerking in @18 Een dergelijke opmerking negeert Vrolijk dan ook maar wijselijk.

Het argument van “geld rondpompen” is inderdaad niet valide. Vaste bedragen overmaken is een kwestie van een betaalprogramma. Waar de kosten liggen voor de belastingdienst is de controle. Deze is nu al onder de maat. En zal met een negatieve aanslag alleen maar moeilijker worden. Ook voorspelbaar is (zoals iemand al eerder opmerkte) dat mensen in de problemen komen omdat ze de negatieve aanslag terug moeten betalen. Mensen kunnen nu al geen inschatting maken van hun inkomen voor bijvoorbeeld zorgtoeslag. Dan worden ze weer boos als ze het deels terug moeten betalen.

@35: Nog een voorbeeld van een ‘randgeval’:

Ook je transitievergoeding bij ontslag (om geholpen te worden bij het vinden van nieuw werk) gaat via de knoppen naar de knoppen:

https://www.elsevierweekblad.nl/domein/belasting/belasting/achtergrond/2018/09/absurde-belastingzaken-ontslagvergoeding-is-nadelig-646711/.

En de politiek weigert dit soort onzin te corrigeren.

@39: ja maar deze randgevallen hebben precies dezelfde werking onder het plan Vrolijk. :p Zoals #32 staat wel of geen neg. ink. belasting (ivm het huidige stelsel) los van wat de fiscus als inkomen verstaat. de enige “oplossing” is een inkomensonafhankelijke uitkering. uitzonderingen maken voor aardbevingcompensaties, transitievergoedingen, etc maakt het stelsel complexer en zet de deur open naar fraude

@40: Uiteraard moeten we geen uitzonderingen maken om de complexiteit niet te vergroten.

Maar in het huidige stelsel ben je 100 % of meer van je extra inkomsten kwijt, in het plan Vrolijk maar 50 %!

Dat kan de geldschieter als hij wil simpel oplossen door de vergoeding te verdubbelen.

@39

Het is wat @40 zegt: het staat los van plan Vrolijk of de huidige situatie. De kern-kwestie is wat men onder inkomen verstaat.

En voor dit specifieke geval is er misschien wel een oplossing, maar dat weet ik niet helemaal zeker. Vroeger kon je de ontslagvergoeding in een stamrecht storten, zodat het INKOMEN naar andere jaren werd verplaatst. Dat kan sinds 2014 niet meer. Wat wel kan is de transitievergoeding op verschillende manieren uit laten betalen, zodat het INKOMEN in andere jaren komt te vallen. (Verbazingwekkend dat Elsevier daar niets over schrijft)

Maar ik ben geen deskundige op dit gebied. Echter, als ik iets niet weet, dan ga ik mijzelf informeren en desnoods betaal ik er voor. Veel van die ‘regelknoppen’ steken ingewikkeld in elkaar. Dat komt omdat bij wetgeving partijen allerlei amendementen toegevoegd willen zien alvorens vóór te stemmen. Het vloeit voort uit de Nederlandse consensuspolitiek.

Wat blijft staan is dat bij zowel plan Vrolijk als in de huidige situatie dit soort zaken blijven voor komen. Persoonlijk vind ik dat als iemand een transitievergoeding of een schadevergoeding (Groningen) krijgt, dat zo iemand zich goed informeert over de consequenties. Wetgeving kan nooit zo in elkaar steken dat deze naar believen wordt toegepast en correcties duurt meestal jaren en is voor de persoon in kwestie meestal te laat.

@41

Gezien je reactie heb ik niet de indruk dat je ten volle begrijpt. Er is allerlei wetgeving wat bepaalt wat INKOMEN is. Vervolgens wordt dat bedrag belast naar de huidige situatie of naar plan Vrolijk. Een taks van 110% kan in principe niet. Dus daar moet iets anders aan ten grondslag liggen. Daarvoor zou ik de hele kwestie moeten door nemen, dat gaat me te ver.

@42: denk dat #41 bedoelt dat je in plan Vrolijk *of* neg.ink.belasting “betaalt” (ontvangt) of gewoon 50% positieve belasting betaalt. In de huidige situatie komt het voor dat iemand *en* positieve belasting betaalt *en* toeslagen ontvangt. Waardoor je bij extra inkomen daarover *en* belasting betaalt (duh) *en* toeslag verliest, en je er netto meer dan 100% op achteruit kan gaan (armoedeval).

Dat heb je niet in het plan Vrolijk, maar eigenlijk alleen omdat (impliciet) alle toeslagen worden vervangen met een negatieve inkomsten belasting. Politiek onhaalbaar en zeer onwenselijk. Iets met kind en badwater.

@42: Ik begrijp het prima.

Die 100 % of zelfs 110 % komt omdat je alle extra’s (of zelfs meer) kwijt bent doordat je heffingskortingen lager worden en/of je toeslagen vervallen. Alleen naar het schijventarief kijken is niet voldoende.

Het systeem Vrolijk heeft echt als voordeel dat al die ongein weg is en er alleen een vlaktaks van 50 % over blijft op alle inkomen, dus ook bijzondere vergoedingen.

De uitspraak dat je je terdege moet informeren voordat je iets krijgt, vind ik een gotspe. Degene die iets geeft hoort op de consequenties te wijzen, zeker als dat vooral de overheid is die het bepaalt of betaalt.

@44: Het systeem Vrolijk heeft echt als voordeel dat al die ongein weg is

tsja als je huurtoeslag, etc afschaft dan kan je het ook niet kwijtraken. maar dat een voordeel noemen… nee

@43: Wij zijn het denk ik fundamenteel oneens over de wenselijkheid van die ingewikkelde stuurmogelijkheden.

Ik vind het een ramp en zeer ongewenst.

Neem als voorbeeld de huurtoeslag. Dat is een uitstekend mechanisme om de huurprijs op te drijven, net als de hypotheekrenteaftrek een goed mechanisme is om de koopprijs van huizen te verhogen.

Dat maakt mij groot voorstander van een OBI (of een NIB, als dat administratief een beetje te behappen is).

Uiteraard is het niet haalbaar in de ogen van degenen die heel dicht bij het huidige systeem willen blijven. Wellicht de meerderheid. Jammer.

@43

Klopt. En in die situatie zit ik zelf. Ik betaal IB en ik ontvang toeslagen. Gesaldeerd valt het wel mee allemaal. Van plan Vrolijk word ik dan ook niet vrolijk, omdat ik ná de saldering gelijk 50% ga dokken in zijn plan. Maar zonder zijn plan kom ik in een progressieve belasting terecht. Plús dat ik mogelijkheden heb zoals middelen als ik eens een keer een schadevergoeding krijg of zoiets. (Ik weet niet of dat te middelen valt, maar in een vlaktaks valt per definitie niks te middelen)

@44

Om iets zinnigs te zeggen over de schadevergoeding in Groningen zou ik in de kwestie moeten duiken. Ik lees een percentage van 110% terwijl de hoogste schijf 51,95% is. Het lijkt me onaannemelijk dat de resterende 58% in de toeslagen zit.

Dat moet je zelf weten. Maar klaag dan niet als je van een regeling niet op de hoogte bent. Iedereen met een dienstbetrekking kan nu al informatie op doen over een transitievergoeding. En blijkens mijn ervaring weten ze bij een vakbond ook niet zo veel, amateurisme viert daar hoogtij. Dus als je -laten we zeggen- 50K aan transitievergoeding ontvangt dan kan je best een paar 100 euro uitgeven aan een goed advies. Zelfs zonder betaald advies zie ik wel mogelijkheden. Maar checken of zo’n mogelijkheid inderdaad kan, kan alleen een deskundige bevestigen. En ik ben géén deskundige.

@46

Je bent dus voorstander van OBI of NBI omdat je ingewikkelde zaken wilt vermijden? Dat er dan mensen tussen wal en schip vallen maakt je niet uit? Want al die ingewikkelde stuurmogelijkheden is een uitkomst van tientallen jaren politiek bedrijven. Ik vind dat niet erg sociaal.

@47: Die tientallen jaren politiek hebben een moeras opgeleverd, waar bijna niemand meer weet waar je plotseling weg zinkt. Dat kan iedereen zo maar overkomen! En waar niemand je redt als dat gebeurt, want zo is de wet nu éénmaal. Over sociaal gesproken …

Ik ben voor een drastische vereenvoudiging via een OBI of een NIB.

Een bedrag per maand van € 700 tot € 1.000 kost bijna niets omdat heel veel regelingen en belastingvoordelen daarmee kunnen vervallen.

Daarbij zullen groepen niet geholpen worden. Dat kunnen we oplossen met een hoger OBI of NIB. Armoede bij alleenstaande ouders kun je flink verhelpen door een kindbasisinkomen van bijvoorbeeld € 250 ipv de kinderbijslag.

Als een OBI of NIB onverhoopt niet hoger wordt dan circa € 1.000, zal een overzienbare groep daar niet genoeg aan hebben. Daar zijn dan specifieke regelingen voor nodig, maar doe dan dan aub zo dat niet opnieuw een armoedeval ontstaat.

edit [reclame]

Waarom zou een basisinkomen voor die mensen bedoeld zijn?! Die mensen hebben toch al een uitkering. Het zal hun worst wezen of die opgaat in een basisinkomen. Een basisinkomen dient maar 2 doelen: de nodeloze administratie rondom uitkeringen uitbannen en (het gevoel van) vrijheid voor (soms) werkenden vergroten.

Vervolgens staat er zo vaak nodeloos “links” in het artikel dat ik ben afgehaakt. Volgens mij zit de auteur iets dwars.

@15: Ik mis in het stuk een duidelijk overzicht van hoe het garantie inkomen weg gaat als er voldoende wordt verdient en hoe dan de armoedeval wordt voorkomen.

@50: Ik geef toe dat linkse mensen mij vaak cynisch en wantrouwend maken, want zij komen vaak met oplossingen waar ze zelf beter van worden, zoals pleiten voor meer overheidsinterventie die meestal erop uitdraait dat linkse mensen zich in de overheidsbureaucratie nestelen, en arme rechtse mensen de les leren, of zich over hen ontfermen (vaak met de beste bedoelingen maar toch: het resultaat is vaak goed voor hun eigen portemonnee)

gewoon doorlezen, meneer/mevrouw smooooc

@51: Als het goed is, moet de tabel In deel 1 antwoord geven op uw vragen. Anders kijken naar http://eco-simpel.nl/2018/09/22/waarom-rutger-bregman-definitief-voor-milton-friedman-moet-kiezen/

@52:

Je bedoeld 2 miljard voor een multinational waar je zelf voor gewerkt hebt?

Is dat de morele maatstaf van links: zolang je niet erger bent dan Rutte, Trump of Hitler, valt het allemaal wel mee

@55: Nee hoor, dat vind ik bijvoorbeeld ook van een roodbruin antiwesters haatbaard heerschap waar je het hier niet over mag hebben.

Win a Metro!

@52

Ik snap niet helemaal wat je met je reactie wil zeggen. Of eigenlijk helemaal niet.

Maar waarom zou “doorlezen”? Ik wil met genoegen interessante dingen over dit onderwerp lezen, maar als de woordkeus al niet objectief is, dan ga ik liever iets anders lezen. Er zijn immers meer dan genoeg dingetjes geschreven die niet voortdurend vragen oproepen over de objectiviteit van de auteur en/of niet steeds nodeloos afleiden van het onderwerp.

Vervolgens kies je er blijkbaar voor om dat vermoeden te bevestigen door NIET inhoudelijk te reageren op mijn inhoudelijke opmerking over het startpunt van je hele redenatie over het basisinkomen (zie #50) maar WEL op mijn opmerking over de toon waar je mee schrijft.

@57: By respected professors Philip Cowley and Dennis Kavanagh su. Heb je er nog 2 voor jouw die moeten ook nog tegen de muur lijstje ;o)

@50: Er zijn in elk geval 3 doelen die die met OBI bereikt moeten worden:

1. Onvoorwaardelijke bestaanszekerheid voor iedereen

2. Een veel eenvoudiger en minder bureaucratisch stelsel voor sociale zekerheid en belasting

3. Geen armoedeval voor degene die iets gaat verdienen

De door Vrolijk voorgestelde NIB scoort minder goed op doel 2. Als dat niet echt goed geregeld wordt, komt 1 en/of 3 in gevaar.

Maar met goede wil zou het moeten kunnen

@59 Ach, die professoren zullen wel kosher zijn. Ik vertrouw alleen The Sun voor geen meter. En dat zou jij ook niet moeten doen.

@61: Ik weet het, gewoon goed smeren.

@60: Reyer Brons lijkt te vergeten dat de invoering van het basisinkomen niet automatisch leidt tot het verdwijnen van het huidige belastingstelsel. Om het extreem te stellen: invoering van het basisinkomen is heel goed mogelijk in combinatie met het huidige belastingsysteem (even afgezien van de betaalbaarheid).

Het voorstel van de negatieve inkomstenbelasting slaat twee vliegen in één klap. Het realiseert de doelstellingen 1 en 3 zoals Brons deze formuleert. Plus : het scoort juist HOGER op de 2e doelstelling: het vervangt NOODZAKELIJKERWIJS het huidige complexe en bureaucratische belastingstelsel door een veel simpeler systeem, zowel voor sociale zekerheid als voor (inkomsten)belasting.

A propos, Reyer Brons, waarom voeren we deze discussie hier en niet in de Nieuwsbrief van de Vereniging Basisinkomen waar u een van de twee redactieleden bent? Anders gezegd: waarom werd mijn eerste artikel, toen ik nog onvoorwaardelijk voorstander was van het onvoorwaardelijke basisinkomen, wel geplaatst, en mijn latere stukken niet meer toen ik veel kritischer werd? Dit selectieve redactiebeleid pleit niet voor de Vereniging Basisinkomen! Blijkbaar is er onvoldoende besef dat een voorstel alleen maar beter kan worden als er niet afwijzend maar lerend en constructief met kritiek ‘van buitenaf’ wordt omgegaan.

@50: Als het basisinkomen NIET bedoeld is voor mensen die nu in een uitkering zitten of daarin terecht dreigen te komen, voor wie is het dan wel bedoeld? Voor de overige mensen die een basisinkomen niet nodig hebben??

@63: Je hebt een punt dat het instrument basisinkomen op allerlei manieren ingevoerd kan worden.

Vandaar dat ik met 3 doelen kwam, met uiteraard de kans dat anderen die niet delen. Een hamer dient vooral om spijkers ergens in te slaan, maar je kunt er ook schedels mee indeuken.

Onze contact per mail over een artikel op de website van de VBi is volgens mij gestopt met mijn stelling dat artikelen op de VBi-site bij voorkeur wel moeten verwijzen naar eerdere artikelen over een onderwerp. Er is geen sprake geweest van enige mij bekende weigering.

Mogelijk kunnen we per mail uitwisselen of en hoe de zaken die naar boven zijn gekomen in deze discussie op Sargasso tot een publicatie daar kunnen leiden

@64: Een basisinkomen is een springplank voor iedereen. Dus ook voor degenen die nu een uitkering hebben.

Net als AOW voor alle ouderen is en kinderbijslag voor alle kinderen.

@66: Blijkbaar vind je het geen probleem dat miljonairs ook AOW (een springplank voor ouderen?) en kinderbijslag krijgen?

Idem dito voor onvoorwaardelijk basisinkomen.

De charme van de AOW is nu juist zijn eenvoud. Daarom zal het met dat basisinkomen ook nooit wat worden. Iedereen wil uitzonderingen en aanpassingen aanbrengen. Waarmee het onvoorwaardelijk basisinkomen niet meer onvoorwaardelijk is.

@67: Je hebt een punt. Voor ouderen is het geen sprinkplank meer. Maar met @68, hoe eenvoudiger hoe beter. Geen uitzonderingen, niet in de kinderbijslag, niet in de AOW en ook niet in het OBI of de NIB.

@68: Uiteraard is dat heel moeilijk voor zowel politici als lobbyisten, maar zoals uitzonderingen tegen zijn gehouden voor kinderbijslag en AOW, moet dat ook voor basisinkomen.

Die verfijning leidt voornamelijk tot verwarring en oncontroleerbaarheid.

(Zie vandaag toevallig de niewste rel rond UWV.)

@70: Voor de AOW bestaan er natuurlijk wel uitzonderingen/verfijningen, al zijn die relatief eenvoudig tov de individuele complicaties (van met name mensen met een maandelijks wisselend inkomen) bij de NIB.

@63: “Reyer Brons lijkt te vergeten dat de invoering van het basisinkomen niet automatisch leidt tot het verdwijnen van het huidige belastingstelsel. Om het extreem te stellen: invoering van het basisinkomen is heel goed mogelijk in combinatie met het huidige belastingsysteem (even afgezien van de betaalbaarheid).”

Vanwege wat daar tussen de haakjes staat is deze opmerking nogal flauw en gewoon niet waar. Een basisinkomen invoeren is zonder vergaande wijziging van het belastingstelsel niet mogelijk, bovendien zal het NOODZAKERLIJKERWIJS de sociale zekerheid vereenvoudigen.

“het vervangt NOODZAKELIJKERWIJS het huidige complexe en bureaucratische belastingstelsel door een veel simpeler systeem”

Ook dit is niet waar. Weliswaar moet er een wijziging optreden in het huidige belastingstelsel, maar die kan wel degelijk leiden tot een juist nog meer gecompliceerd belastingstelsel (omdat het NIB zijn eigen complexiteit introduceert).